Tỷ lệ bao phủ nợ xấu là “thước đo” đánh giá khả năng phòng thủ của ngân hàng trước những rủi ro liên quan đến nợ xấu. Vậy nhà băng nào có tỷ lệ bao phủ nợ xấu thấp nhất hệ thống?

Nợ xấu ngân hàng tăng trong quan ngại

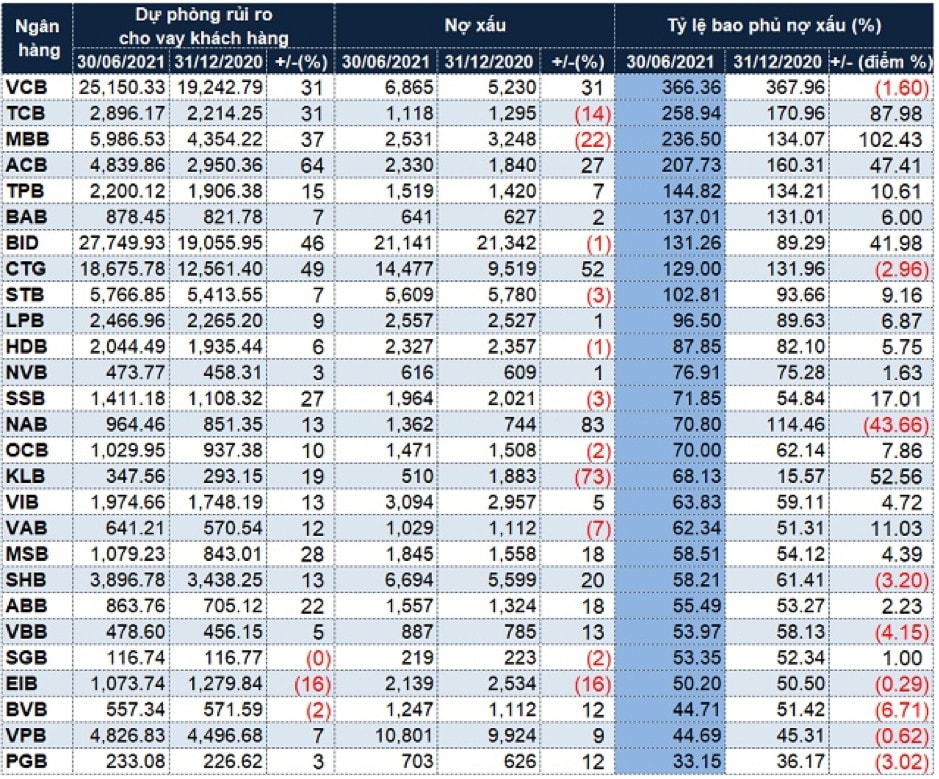

SHB hiện là ngân hàng có tỷ lệ bao phủ nợ xấu 58%, giảm 3,2% điểm so với 6 tháng đầu năm 2020

Ngoài nhóm Big 3 niêm yết có tỷ lệ nợ xấu bao phủ cao nhất hệ thống thì ngược lại nhóm ngân hàng tư nhân gọi 05 tên có tỷ lệ nợ bao phủ thấp nhất hệ thống. Đó là SHB - Ngân hàng TMCP Sài Gòn-Hà Nội; VBB - Ngân hàng TMCP Việt Nam Thương Tín; NAB -Ngân hàng TMCP Nam Á; BVB - Ngân hàng TMCP Bản Việt; PGB - Ngân hàng TMCP Xăng dầu Petrolimex. Nhóm ngân hàng này đang có tỷ nợ bao phủ nợ xấu thấp nhất hệ thống.

Tính đến 30/6/2021, nợ xấu của SHB là 6.694 tỷ đồng nhưng tỷ lệ bao phủ nợ xấu của nhà băng này mới đạt 58%. Nếu thời điểm 30/6/2021 thì tỷ lệ bao phủ nợ xấu của SHB đạt 61%. Như vậy tỷ lệ này giảm tới 3,2% điểm so với cùng kỳ năm 2021. Ngân hàng thứ hai có tỷ lệ bao phủ nợ xấu thấp nhất hệ thống là NAB. Tính đến 30/6/2021 nợ xấu là NAB hiện 1.362 tỷ đồng, tuy nhiên tỷ lệ bao phủ nợ xấu của nhà băng này mới đạt 70%, giảm 40,3% điểm so với cùng kỳ. Tiếp đó là BVB, nợ xấu tính đến 30/6/2021 là 1.247 tỷ đồng nhưng tỷ lệ bao phủ nợ xấu đạt 44,7%, thấp hơn 6,71% điểm so với cùng kỳ năm ngoái.

Một nhà băng nữa cũng có tỷ lệ nợ bao phủ nợ xấu thấp phải nói tới VBB, nợ xấu tính đến 30/6 là 877 tỷ đồng nhưng tỷ lệ bao phủ nợ xấu 53,9% giảm 4,15% điểm so với cùng kỳ năm ngoái. PGB có tổng nợ xấu lên tới 703 tỷ nhưng tỷ lệ bao phủ nợ xấu đạt 33% giảm 3,02% điểm so với cùng thời điểm năm 2020.

Theo các chuyên gia, tỷ lệ bao phủ nợ xấu được dùng để đánh giá khả năng phòng thủ của ngân hàng trước những rủi ro liên quan đến nợ xấu. Bên cạnh đó, một tỷ lệ cũng cho thấy khả năng ứng phó của ngân hàng liên quan đến nợ xấu, đó là dự phòng rủi ro. Đây là khoản tiền được ngân hàng trích lập để dự phòng cho những tổn thất có thể xảy ra do con nợ không thực hiện nghĩa vụ theo cam kết. Dự phòng rủi ro được tính theo dư nợ gốc và hạch toán vào chi phí hoạt động của ngân hàng.

Theo quy định từ Thông tư 11/2021/TT-NHNN được NHNN ban hành ngày 30/07/2021 quy định về phương pháp trích lập dự phòng rủi ro, số tiền dự phòng chung phải trích bằng 0,75% tổng số dư các khoản nợ từ nhóm 1 đến nhóm 4. Có nghĩa là cứ cho vay 1 đồng, ngân hàng phải trích dự phòng chung 0,75 đồng, mặc dù khoản vay vẫn được đánh giá là tốt. Theo đó, tỷ lệ trích lập dự phòng cụ thể đối với từng nhóm nợ gồm: Nợ tiêu chuẩn (Nhóm 1): 0%, nợ cần chú ý (Nhóm 2): 5%, nợ dưới chuẩn (Nhóm 3): 20%, nợ nghi ngờ (Nhóm 4): 50%, nợ có khả năng mất vốn (Nhóm 5): 100%.

“Ẩn số” lãi vay và nợ xấu sau 30/6/2022

Theo các chuyên gia phân tích của Công ty Chứng khoán SSI, năm 2022, rủi ro cho nợ xấu ngân hàng là Thông tư 14 về cơ cấu nợ không được gia hạn. Song ngay cả khi trường hợp này xảy ra, tình hình cũng không đến mức báo động, vì nền kinh tế đang dần phục hồi, khả năng trả nợ của doanh nghiệp cũng được hồi phục. Tuy nhiên rủi ro tín dụng chỉ có thể xảy ra với các ngân hàng yếu kém và các ngân hàng có bộ đệm dự phòng rủi ro mỏng. Nếu các ngân hàng này không trích lập dự phòng rủi ro cao thì một ngân hàng có rất nhiều nợ xấu mà không hạch toán đúng nợ xấu, rủi ro mất vốn là luôn hiện hữu…

Ông Nguyễn Trí Hiếu - Chuyên gia tài chính ngân hàng khẳng định, tỷ lệ bao phủ nợ xấu của nhóm Big 4 và một số ngân hàng tư nhân khác như Techcombank, VPBank, MBBank và OCB… đã tăng cao trong năm 2021. Điều này cho thấy tỷ lệ bao phủ nợ xấu càng cao, cho thấy ngân hàng này càng có khả năng sẵn sàng dùng các khoản dự phòng đã trích lập để xóa các món nợ khó thu hồi. Đây được xem là bộ đệm để các ngân hàng ứng phó với các cú sốc khi dich bệnh chưa được kiểm soát. Một phần trong khoản trích lập này có thể được hoàn nhập trở lại khi thu hồi được nợ, và chuyển hoá thành lợi nhuận cho nhà băng…

Nói cách khác, tỷ lệ bao phủ nợ xấu càng cao, cho thấy lợi nhuận ngân hàng sẽ không bị ảnh hưởng nếu tất cả nợ xấu trở thành không thu hồi được, vì ngân hàng đã dự phòng trước rồi, cứ lấy “của để dành” đó ra, để cấn trừ vào nợ do đó, sẽ không ảnh hưởng đến lợi nhuận. Còn trường hợp như các nhà băng có tỷ lệ bao phủ nợ xấu thấp thì ngược lại khi có biến cố xảy ra khoản nợ xấu này sẽ ăn mòn lợi nhuận của các nhà băng.

Có thể bạn quan tâm

Nợ xấu ngân hàng tăng trong quan ngại

05:00, 13/02/2022

NHNN: Phát triển VAMC thành trung tâm trong hoạt động xử lý nợ xấu

05:00, 06/02/2022

Nợ xấu, chứng khoán, bất động sản: Những lưu ý cho năm 2022

05:30, 12/01/2022

Năm 2021 tỷ lệ nợ xấu của VietinBank được kiểm soát ở mức 1,3%

16:58, 06/01/2022

.jpg "LPBank báo lãi gần 6.000 tỷ đồng, thu ngoài lãi tăng 33% sau 6 tháng đầu năm 2026")

.jpg "ABBank tăng trưởng mạnh, lợi nhuận trước thuế luỹ kế đạt 3.016 tỷ đồng")