Theo VNDIRECT, ngành dệt may sẽ phục hồi hoàn toàn trong quý 4/2021 nhờ nhu cầu bị dồn nén ở các thị trường xuất khẩu chính của Việt Nam và tận dụng FTAs.

Ngành dệt may tại các thị trường xuất khẩu chính sẽ dần hồi phục vào năm 2021

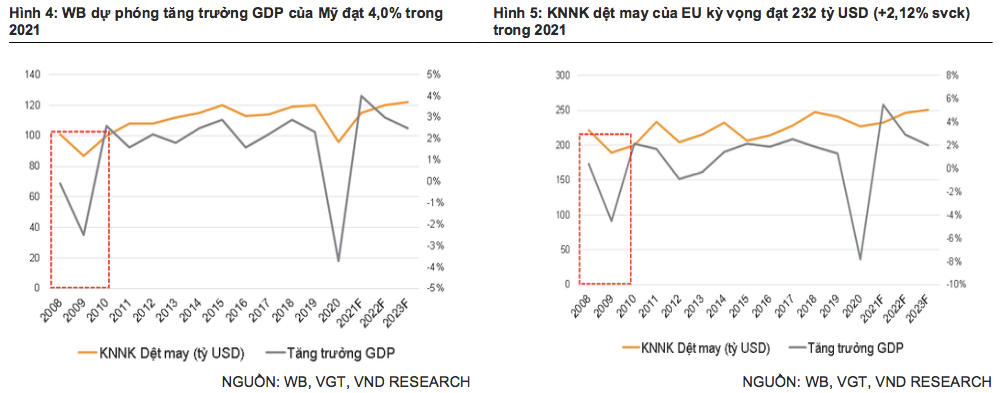

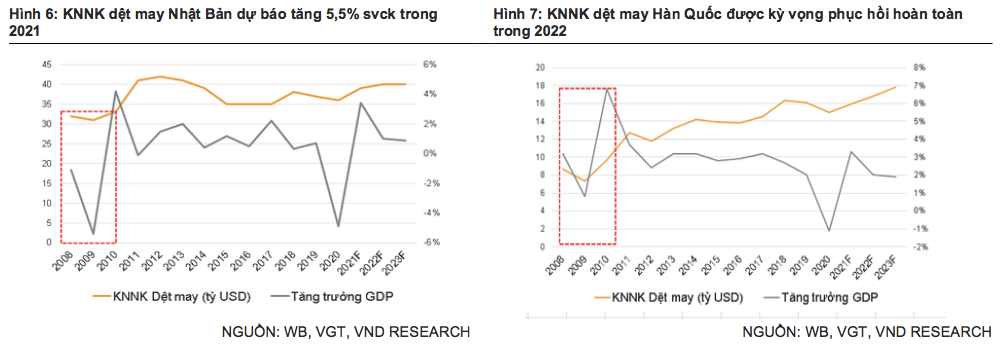

Do đặc thù của ngành, sự phục hồi của ngành dệt may Việt Nam phụ thuộc phần lớn vào tình hình kiểm soát dịch bệnh và tốc độ phục hồi kinh tế tại các thị trường xuất khẩu chính như Mỹ, EU, Nhật Bản và Hàn Quốc. Trong quá khứ, thế giới đã trải qua cuộc khủng hoảng tài chính năm 2008 và phải mất khoảng 2 năm (từ 2008 đến 2010) để ngành dệt may có thể hồi phục hoàn toàn.

Theo báo cáo thị trường dệt may toàn cầu (TGMR), tổng cầu dệt may thế giới dự kiến sẽ tăng từ 594 tỷ USD năm 2020 lên 654 tỷ USD vào năm 2021 (+10,1% so với cùng kỳ). Sự tăng trưởng này chủ yếu do các công ty đã sắp xếp lại hoạt động sản xuất và dần phục hồi sau ảnh hưởng của COVID-19, vốn dẫn đến các biện pháp hạn chế như giãn cách xã hội, làm việc từ xa và đóng cửa các hoạt động thương mại.

Ngân hàng Thế giới (WB) dự báo kim ngạch nhập khẩu dệt may của Mỹ tăng 20% so với cùng kỳ lên 115 tỷ USD, trong khi tổng nhu cầu dệt may đối với thị trường EU, Nhật Bản và Hàn Quốc sẽ ghi nhận mức tăng trưởng tích cực vào năm 2021.

VNDIRECT kỳ vọng kim ngạch xuất khẩu dệt may của Việt Nam trong năm 2021 sẽ phục hồi theo triển vọng phục hồi kinh tế tại các thị trường xuất khẩu lớn như Mỹ, EU, Nhật Bản và Hàn Quốc.

Theo Hiệp hội Dệt may Việt Nam (VITAS), ngành dệt may Việt Nam năm 2021 vẫn đang trong giai đoạn chịu ảnh hưởng của COVID-19. Do đó, VITAS dự báo giá trị xuất khẩu dệt may năm 2021 đạt 38 tỷ USD (+10,2% so với cùng kỳ) và sẽ phục hồi hoàn toàn vào năm 2022, đạt 42 tỷ USD.

Công ty cổ phần may sông Hồng (MSH) là một trong những doanh nghiệp phục hồi nhanh nhất vì 90% doanh thu của MSH đến từ các đơn đặt hàng xuất khẩu

Theo ông Nguyễn Đức Hảo, chuyên viên phân tích của VNDIRECT, Công ty cổ phần may sông Hồng (MSH) là một trong những doanh nghiệp phục hồi nhanh nhất vì 90% doanh thu của MSH đến từ các đơn đặt hàng xuất khẩu. Hơn nữa, MSH là công ty có kinh nghiệm trong việc sản xuất thời trang cao cấp cùng với lực lượng lao động chất lượng cao và năng lực sản xuất tốt hơn các công ty cùng ngành, từ đó sẽ thúc đẩy sự phục hồi của công ty.

Hiệp định FTA - động lực tăng trưởng ngành dệt may Việt Nam trong dài hạn

Khâu sản xuất vải vẫn là một nút thắt đối với ngành dệt may Việt Nam khi phải tuân theo các yêu cầu của FTA về xuất xứ sản phẩm. Hiệp định Đối tác toàn diện và tiến bộ xuyên Thái Bình Dương (CPTPP) yêu cầu áp dụng nguyên tắc ba giai đoạn gồm tạo sợi, kéo sợi, dệt, và may được thực hiện tại các nước thành viên thuộc CPTPP.

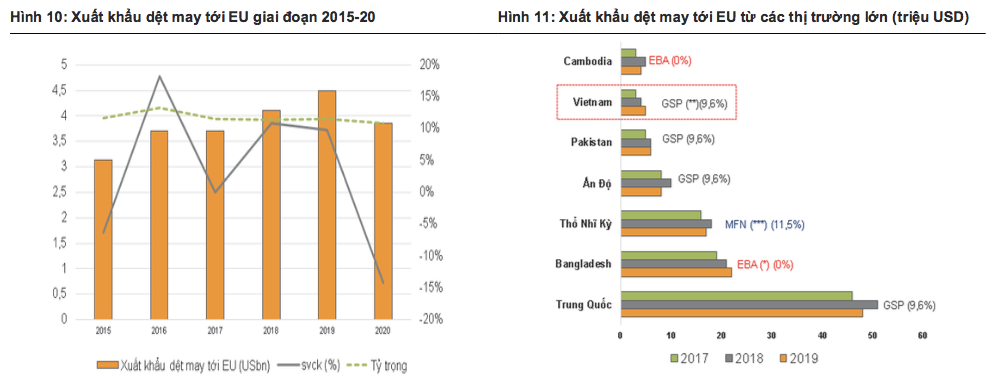

Trong khi đó, Hiệp định Thương mại Tự do EU-Việt Nam (EVFTA) đặt ra một yêu cầu kỹ thuật với tên gọi “Từ vải trở đi” khi cấm sử dụng các loại vải có xuất xứ từ một số địa điểm nhất định ở Trung Quốc. Do Việt Nam phải nhập khẩu phần lớn vải từ Trung Quốc, vốn chiếm 58% tổng giá trị nhập khẩu vải của Việt Nam nên sẽ gây ra những khó khăn nhất định.

VNDIRECT nhận định EVFTA sẽ có tác động tích cực đến ngành dệt may trong dài hạn vì các công ty sẽ cần thời gian để phát triển chuỗi sản xuất Sợi - Dệt - Nhuộm - May phù hợp nhằm đáp ứng các quy tắc ban đầu. Điều này sẽ đảm bảo cho sự tăng trưởng bền vững và tăng sức cạnh tranh cho hàng dệt may của Việt Nam.

NGUỒN: MOIT, VNDIRECT RESEARCH

Theo Tập đoàn Dệt may Việt Nam (Vinatex), giá trị xuất khẩu hàng dệt may ước tính sẽ phục hồi hoàn toàn vào năm 2022 và tăng 67% vào năm 2021-2025.

Do đó VNDIRECT kỳ vọng EVFTA sẽ có tác động tích cực đến ngành dệt may trong dài hạn vì các công ty sẽ cần thời gian để phát triển chuỗi sản xuất Sợi - Dệt - Nhuộm - May phù hợp nhằm đáp ứng các quy tắc ban đầu. Điều này sẽ đảm bảo cho sự tăng trưởng bền vững và tăng sức cạnh tranh cho hàng dệt may của Việt Nam.

Công ty CP Đầu tư và Thương mại TNG (TNG), và Công ty Dệt may Thành Công (TCM) là hai doanh nghiệp hưởng lợi nhiều nhất từ EVFTA và CPTPP.

EU vốn là thị trường xuất khẩu chính của TNG (chiếm 53% doanh thu) và 40% nguyên liệu đầu vào của TNG đến từ thị trường nội địa. Trong khi đó, là nhà sản xuất dệt may nội địa duy nhất sở hữu đầy đủ chuỗi cung ứng sợi, dệt, nhuộm, may và phân phối, TCM có đầy đủ điều kiện để đáp ứng các yêu cầu về xuất xứ của CPTPP và EVFTA. Chúng tôi dự báo tỷ trọng xuất khẩu tới EU trong tổng giá trị xuất khẩu của TCM sẽ tăng lên 15% trong năm 2021 từ 5% trong năm 2020, ông Hảo cho hay.

Bên cạnh đó, Công ty Sợi Thế Kỷ (STK) cũng sẽ hưởng lợi gián tiếp từ CPTPP vì STK là nhà sản xuất sợi lớn thứ hai của Việt Nam về công suất với 63.000 tấn sợi mỗi năm. Để được hưởng lợi từ CPTPP, các doanh nghiệp dệt may sẽ ưu tiên cho sợi sản xuất trong nước vì hiệp định yêu cầu các bước chuyển tiếp từ sợi được thực hiện tại các nước thành viên CPTPP. Theo đó, VNDIRECT dự báo doanh thu của STK từ xuất khẩu tại chỗ và thị trường nội địa chiếm 65% tổng doanh thu trong năm 2021 (chiếm 59% năm 2020).

Có thể bạn quan tâm

Xâu lại chuỗi giá trị ngành dệt may

05:00, 27/02/2021

Ngành dệt may và “độ nhạy” với dịch Covid-19

04:00, 22/02/2021

RCEP sẽ tạo đà cho ngành dệt may phát triển mạnh trong năm 2021

08:00, 21/02/2021

Xuất khẩu dệt may, da giày "tăng tốc" ngay đầu năm

04:00, 05/02/2021

Vì sao ngành dệt may đặt mục tiêu cho 2021 tương đương năm 2019?

04:00, 27/01/2021

Hai kịch bản cho xuất khẩu dệt may năm 2021

04:00, 04/01/2021

TIN NÓNG CHÍNH PHỦ: Ngành dệt may, da giày nỗ lực phấn đấu tăng trưởng nhanh

19:42, 23/12/2020