Theo Viện Nghiên cứu đánh giá thị trường bất động sản Việt Nam, năm 2025 ghi nhận nguồn cung nhà ở thương mại cao nhất kể từ 2019.

Song, sự phục hồi của thị trường đang diễn ra theo hướng phân hóa rõ nét giữa phân khúc, khu vực và nhóm doanh nghiệp.

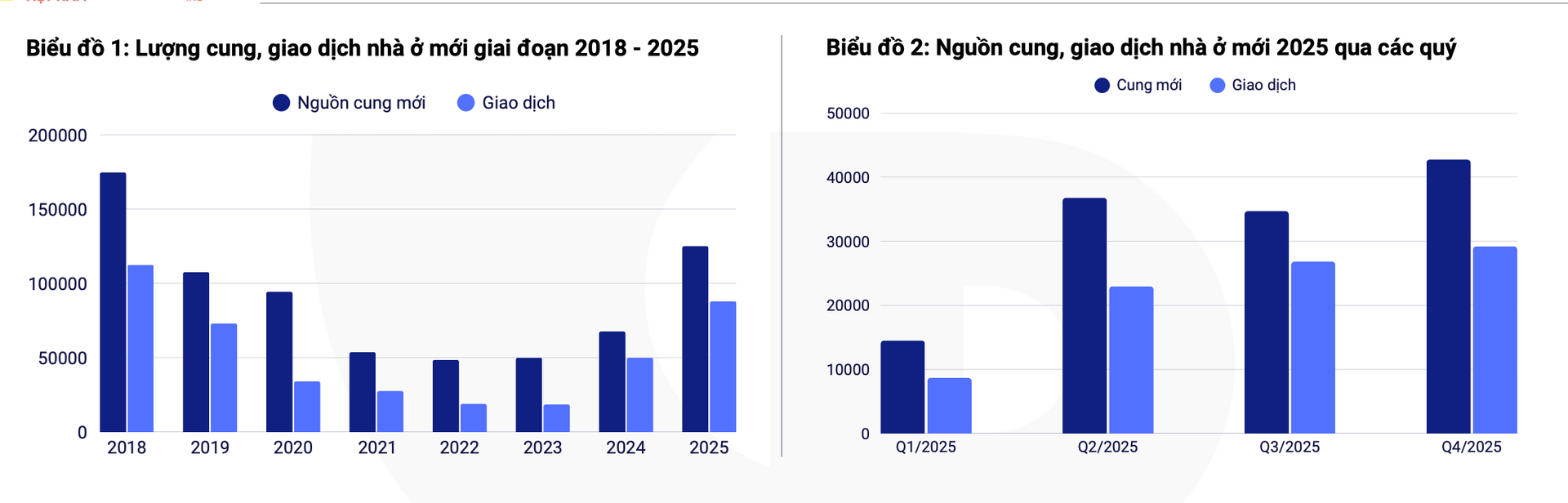

Sau giai đoạn điều chỉnh kéo dài, thị trường bất động sản Việt Nam trong năm 2025 đã ghi nhận sự cải thiện rõ rệt về nguồn cung. Báo cáo tổng hợp của Viện Nghiên cứu đánh giá thị trường bất động sản Việt Nam cho thấy, đây là năm có quy mô nguồn cung lớn nhất kể từ năm 2019, thời điểm trước khi đại dịch Covid-19 tác động mạnh đến thị trường.

Cụ thể, trong năm 2025, tổng nguồn cung bất động sản nhà ở thương mại đạt khoảng 128.000 sản phẩm, tăng 88% so với năm 2024. Sự gia tăng này đến từ khoảng 1.400 dự án đang triển khai, trong đó xuất hiện nhiều siêu dự án quy mô lớn lần đầu tiên được phê duyệt và đưa ra thị trường. Bên cạnh đó, hơn 1.700 dự án đã được tháo gỡ các vướng mắc pháp lý, qua đó bổ sung thêm nguồn cung cho thị trường.

Riêng quý IV/2025, thị trường ghi nhận khoảng 42.000 sản phẩm mới, tăng 24% so với quý trước và là quý có lượng nguồn cung mới cao nhất trong năm. Lượng tồn kho bất động sản cũng gia tăng, tuy nhiên theo Viện Nghiên cứu, đây là mức tăng mang tính tích cực do phần lớn sản phẩm đang trong quá trình xây dựng và mở bán theo tiến độ.

Về cơ cấu nguồn cung, căn hộ chung cư tiếp tục giữ vai trò chủ đạo, chiếm 62% tổng nguồn cung, tương đương hơn 80.000 sản phẩm, tăng 2,4 lần so với năm 2024. Phân khúc nhà thấp tầng và đất nền chiếm khoảng 38%, tương đương 47.000 sản phẩm, tăng 2,5 lần so với cùng kỳ.

Đáng chú ý, phân tích sâu theo phân khúc căn hộ cho thấy sự dịch chuyển rõ rệt về cơ cấu sản phẩm. Phân khúc căn hộ bình dân chỉ xuất hiện trong năm 2023 với tỷ trọng dưới 10% và đến năm 2024–2025 gần như biến mất khỏi thị trường.

Căn hộ trung cấp, từng chiếm tỷ trọng chủ đạo 54% trong năm 2023, đã giảm dần trong hai năm sau. Đến năm 2025, tỷ trọng nguồn cung căn hộ trung cấp còn khoảng 33%, chủ yếu đến từ các dự án mới được triển khai.

Ngược lại, căn hộ trung cao cấp và hạng sang có xu hướng gia tăng. Năm 2024, căn hộ trung cao cấp chiếm tới 49%, sau đó giảm về 29% trong năm 2025, tương đương mức của năm 2023. Đối với căn hộ hạng sang, tỷ trọng tăng mạnh từ dưới 10% năm 2023, lên 21% năm 2024 và đạt 36% trong năm 2025.

Theo Viện Nghiên cứu, sự lệch pha này phản ánh rõ bài toán chi phí đầu vào, quỹ đất và định hướng phát triển dự án của doanh nghiệp trong bối cảnh thị trường tái cơ cấu.

Xét theo phân bố vùng miền, năm 2025 ghi nhận sự điều chỉnh theo hướng cân bằng hơn. Miền Bắc vẫn dẫn đầu về nguồn cung, song miền Trung và miền Nam đã có sự trở lại rõ nét, đặc biệt trong quý IV. Tính chung cả năm, miền Bắc chiếm 48%, miền Trung 15% và miền Nam 37% tổng nguồn cung toàn thị trường.

Theo nhóm chủ thể cung ứng, các doanh nghiệp bất động sản lớn tiếp tục giữ vai trò chi phối. Trong quý IV/2025, nhóm chủ đầu tư lớn chiếm khoảng 49% nguồn cung, và tính chung cả năm, tỷ trọng này đạt 64%. Trong đó, Vingroup là doanh nghiệp đóng góp lớn nhất về nguồn cung.

Ở chiều cầu, Viện Nghiên cứu đánh giá thị trường bất động sản Việt Nam cho biết, nhu cầu ở thực và có khả năng tài chính vẫn là lực cầu chủ đạo. Tuy nhiên, nhu cầu đầu tư trong năm 2025 đã tăng mạnh, nhờ ba yếu tố chính gồm mặt bằng lãi suất duy trì ở mức phù hợp, nguồn cung được cải thiện rõ rệt và kỳ vọng tích cực từ tăng trưởng kinh tế, hạ tầng và khung pháp lý.

Dù vậy, mặt bằng giá cao khiến quyết định mua có xu hướng chậm lại. Thị trường xuất hiện độ vênh kỳ vọng giữa người mua và người bán, trong đó người bán có xu hướng giữ giá hoặc điều chỉnh nhẹ, còn người mua thận trọng và chờ đợi nhiều hơn.

Về giao dịch, năm 2025 là năm ghi nhận lượng giao dịch cao nhất trong vòng 7 năm, với khoảng 88.000 giao dịch, tăng 78% so với năm 2024. Tỷ lệ hấp thụ đạt 68%. Riêng quý IV/2025, thị trường ghi nhận hơn 29.000 giao dịch, tăng 9% so với quý trước và tăng khoảng 33% so với cùng kỳ năm trước.

Cơ cấu giao dịch cho thấy căn hộ chung cư vẫn chiếm tỷ trọng lớn nhất, trong đó căn hộ hạng sang dẫn đầu cả nước trong quý IV và cả năm 2025. Đáng chú ý, 75% giao dịch đến từ người mua để ở, khoảng 10% đến từ nhà đầu tư. Tỷ lệ người trẻ mua nhà lần đầu có xu hướng tăng nhờ các chính sách hỗ trợ tài chính từ ngân hàng và chủ đầu tư.

Về giá bán, với phân khúc thấp tầng và đất nền, giá chào bán mới phổ biến tăng 5–10% so với giai đoạn trước. Một số sản phẩm thấp tầng tăng trung bình khoảng 20%, đất nền tăng từ 20–100%, đặc biệt tại các thị trường có mặt bằng giá còn thấp.

Ở phân khúc căn hộ, Hà Nội ghi nhận mức giá trung bình khoảng 100 triệu đồng mỗi m2, tăng 40% so với năm 2024. Thành phố Hồ Chí Minh đạt mức trung bình khoảng 100,4 triệu đồng mỗi m2, tăng 23%. Đà Nẵng ghi nhận mức giá trung bình khoảng 83 triệu đồng mỗi m2, tăng 14%.

Với thị trường thứ cấp, Hà Nội ghi nhận đà tăng mạnh trong nửa đầu năm nhưng đã chậm lại vào cuối năm, một số khu vực xuất hiện điều chỉnh giảm nhẹ. Thành phố Hồ Chí Minh tiếp tục tăng nhẹ, tập trung tại các khu vực có hạ tầng giao thông phát triển. Đà Nẵng tăng mạnh nhờ nhu cầu đầu tư, đặc biệt từ khách hàng Hà Nội, song thanh khoản có dấu hiệu chững lại vào cuối năm.

Theo chỉ số giá của Viện Nghiên cứu, lấy quý I/2019 làm mốc, đến nay Hà Nội tăng 114%, Thành phố Hồ Chí Minh tăng 65%, trong khi Đà Nẵng tăng 16,8%.

Đối với nhà ở xã hội, năm 2025 được đánh giá là năm đạt kết quả tích cực nhất trong giai đoạn 2021–2025 của Đề án phát triển 1 triệu căn nhà ở xã hội, khi đạt 102% mục tiêu đề ra. Có 19 địa phương hoàn thành chỉ tiêu, trong đó nhiều địa phương có nhu cầu cao như Hà Nội, Thành phố Hồ Chí Minh, Đà Nẵng và Hải Phòng.