Để cân đối giữa áp lực ổn định tỷ giá, lạm phát và tránh suy giảm tiêu dùng, đầu tư, từ nay đến cuối năm và đặc biệt 2023, có thể NHNN sẽ phải nới tay trong điều chỉnh room tín dụng.

>>>CEO WiGroup: Dự trữ ngoại hối Việt Nam còn khoảng 87 tỷ USD

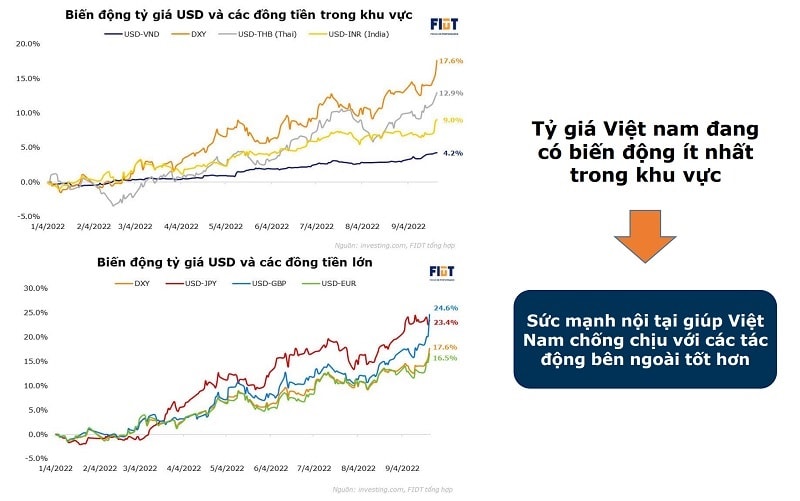

Tỷ giá đang trở thành điểm nóng và phản ánh áp lực chính sách tiền tệ quý IV. (Ảnh minh họa: Quốc Tuấn)

Dù Việt Nam sẽ ghi nhận quý III/2022 tăng trưởng kỷ lục, nhưng triển vọng vĩ mô nói chung vẫn là bức tranh xám màu.

Nói như vậy là bởi chúng ta ghi nhận tăng trưởng đột biến quý này, là dựa trên nền tăng trưởng cực thấp so với cùng kỳ năm trước. Đó là thời điểm tăng trưởng GDP của riêng TP HCM đã âm sâu kỷ lục sau nhiều năm, và tăng trưởng GDP cả nước quý III/2021 do tác động của đại dịch âm 6,17%.

Về bối cảnh vĩ mô thế giới, khi mà đồng USD trở nên mạnh, thực ra không có bất ngờ. Đơn giản là khi các chính sách của Cục Dự trữ Liên bang Mỹ (Fed) chưa rõ ràng thì sẽ có sự trục lợi (đầu cơ, short tỷ giá…), nhưng thực tế là thời gian qua Chủ tịch Cục Dự trữ Liên bang Mỹ (Fed) Jerome Powell đã vạch ra đường lối chính sách rất rõ ràng. Fed nhìn vào các dấu hiệu lạm phát để đưa ra các điều chỉnh cho phù hợp.

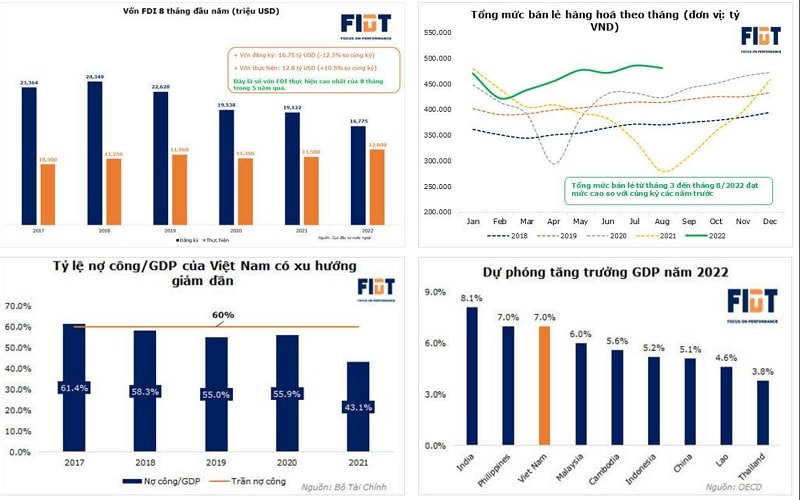

Về Việt Nam, chúng ta “khéo” trong điều hành chính sách. Lợi thế của chúng ta là tỷ lệ nợ công/GDP đang giảm nhiều, hiện chỉ 43% trong khi trần nợ công là 65%. Nếu so sánh với giai đoạn Trung Quốc đưa nền kinh tế qua cuộc khủng hoảng năm 2008-2011 thì cũng như vậy.

Đầu tư công sẽ giúp nền kinh tế, là động lực chính cho nền kinh tế Việt Nam giai đoạn này. Bức tranh trung hạn của chúng ta vẫn hấp dẫn, bởi duy trì một mức tăng trưởng GDP cao (dự phóng tăng trưởng GDP 7% năm 2022). Dòng vốn FDI, FII vào Việt Nam đều nhìn vào các chính sách và các chỉ số như trên.

Mặt khác, về chính sách tiền tệ, có một vấn đề được đặt ra là khi lãi suất tăng, giá của tiền mặt tăng lên, chúng ta sẽ suy giảm tiêu dùng và đầu tư. Bên cạnh đó, xuất khẩu giao thương với thế giới hiện cũng sụt giảm, ảnh hưởng tới các mặt hàng như thủy hải sản, đồ gỗ, dệt may…

>>>Cổ phiếu ngân hàng: Phòng thủ hay thúc thủ?

Khi đó bài toán quay lại với việc kích thích tiêu dùng nội địa. Muốn kích thích thì thị trường phải có “room”. Người tiêu dùng cá nhân chấp nhận một mức lãi suất dịch chuyển lên khoảng 1-1,5% nhưng phải có room tín dụng. Vì vậy, Ngân hàng Nhà nước (NHNN) sẽ nới tay hơn trong việc điều chỉnh room tín dụng để kích thích tiêu dùng nội địa.

Có thể nói, nhờ lương thực thực phẩm mà chúng ta tự tin là lạm phát của Việt Nam trong tầm kiểm soát. Dư địa đầu tư công đang dồi dào. Bên cạnh đó giá xăng còn có thể giảm nếu tiếp tục được xem xét và đi đến quyết định giảm thuế. Khi vệc triệt tiêu kỳ vọng lạm phát là bài toán phải giải quyết, ổn định được mặt bằng giá cả, thì sẽ ít gây áp lực lên chính sách tỷ giá.

Ở cương vị là người đầu tư và quản lý tài sản cũng như phân bổ tài sản cho khách hàng, chúng tôi nhận thấy đây là giai đoạn đầy cơ hội với các nhà đầu tư bởi có thể lựa chọn hàng tốt, lợi thế thuộc về người mua.

Tuy nhiên việc đầu tư tùy vào khẩu vị rủi ro của từng người. Nhiều khách hàng tầm tuổi về hưu lúc này sẽ ưu tiên lựa chọn tiền gửi tiết kiệm.

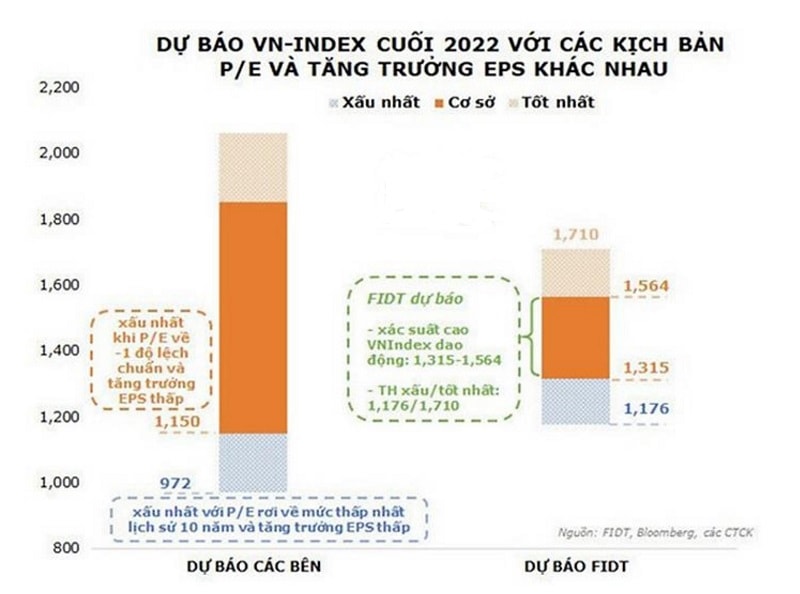

Trên cơ sở dữ liệu của FIDT, so sánh đối chiếu các dữ liệu của Bloomberg và CTCK, chúng tôi đưa ra 3 kịch bản VN-Index cuối 2022. Trong đó, xác suất cao là VN-Index sẽ lên tầm 1.300 điểm vào cuối quý IV năm nay. Đây là mốc dự báo cơ sở.

Ở kịch bản tốt nhất có xác suất thấp hơn, VN-Index có thể đạt 1.564 -1.710 điểm, quãng dao động mà các CTCK như VCSC hay HSC đã dự báo trước đây.

Còn ở kịch bản xấu nhất, mức chặn đà “trôi” của VN-Index dự báo cuối quý IV tại 1.176 điểm - quãng mà ngay trong phiên giao dịch 27/9, thị trường đang chứng kiến sự lình xình với 1.166 điểm.

Về các nhóm ngành phòng thủ trong chu kỳ đầu tư, có thể nhắc đến một số ngành như tiện ích điện nước, bán lẻ, y tế, hạ tầng bất động sản (BĐS) - khu công nghiệp…

Trong đó, về nhóm bán lẻ, nhà đầu tư hay đầu tư theo trend (xu hướng), nhóm này biên lợi nhuận gộp rất thấp. Nhà đầu tư nên lựa ra những doanh nghiệp có chất xúc tác riêng (ví dụ mở ra ngành có sức hấp dẫn). Nhà đầu tư cần có chiết khấu rẻ hơn cho nhóm bán lẻ.

Bên cạnh đó, đối với câu chuyện doanh nghiệp lớn như TrungNam Group, NovaGroup, Hưng Thịnh sắp IPO, các doanh nghiệp này sẽ rất "hot" nếu việc IPO diễn ra trong trend lên của thị trường. Trường hợp của Lọc Hóa dầu Bình Sơn (BSR), Tổng Công ty Dầu Việt Nam (PV OIL) ở giai đoạn 2017 - 2018 là ví dụ.

Với mảng ngân hàng, dự phóng ngành vẫn duy trì được tăng trưởng lợi nhuận năm 2023 khoảng 15%. Nếu đầu tư vào ngân hàng, nhà đầu tư nên xem xét theo tỷ lệ P/B nên 1 - hiện đã có những cổ phiếu ngân hàng về sát mức định giá này. Nhà đầu tư cũng cần xem xét, lựa ra ngân hàng có NIM tốt, cao hơn NIM trung bình của hệ thống, và có hệ sinh thái khách hàng, đang chuyển đổi số. Sau hơn nữa thì cần xem hệ số hoạt động, trích lập dự phòng, độ bao phủ nợ xấu. Các ngân hàng thương mại niêm yết và sàn UpCOM, cơ bản đang có sự phân hóa khá rõ quanh các tiêu chí trên.

Có thể bạn quan tâm

Cần sớm nới thêm room tín dụng

03:00, 19/09/2022

Được nới room tín dụng, MB tập trung vốn cho phục hồi kinh tế

16:16, 15/09/2022

Nới room tín dụng - Thị trường bất động sản vẫn gặp khó về dòng vốn

04:00, 13/09/2022