Tính từ đầu năm 2026 đến nay, VND vẫn duy trì ổn định bất chấp DXY mạnh lên và thâm hụt thương mại gia tăng.

Trong phiên giao dịch đầu tuần này 11/5, tỷ giá trung tâm do Ngân hàng Nhà nước công bố ở mức 25.118 đồng, tăng 6 đồng, trong khi USD tự do giảm 30 đồng, xuống 26.420 - 26.470 VND/USD. Chỉ số USD-Index ở mức 97,87, trong bối cảnh căng thẳng Trung Đông có dấu hiệu hạ nhiệt.

Trước đó, dữ liệu thống kê ghi nhận, trong tuần 04–08/05, chỉ số USD - Index giảm nhẹ 0,08% WoW xuống 98.23 điểm, dù biến động trong tuần khá lớn. Theo Chứng khoán Yuanta Việt Nam, đồng USD chịu áp lực khi thị trường tiếp tục kỳ vọng vào khả năng hạ nhiệt căng thẳng Mỹ–Iran, trong khi vàng và một số đồng tiền rủi ro phục hồi. DXY có thời điểm giảm về vùng thấp nhất từ cuối tháng 2, nhưng vẫn được hỗ trợ phần nào bởi dữ liệu việc làm Mỹ tháng 4 tốt hơn dự báo và khả năng Fed có thể tiếp tục giữ lãi suất cao lâu hơn.

Cũng trong tuần trước, đồng JPY tiếp tục là tâm điểm chú ý của thị trường FX toàn cầu khi tỷ giá USD/JPY dao động mạnh quanh vùng 156–160. Sau khi can thiệp vào cuối tháng 4, Bộ Tài chính Nhật Bản được cho là tiếp tục mua Yên vào tuần qua giúp đồng Yên có những phiên tăng mạnh đột ngột. Bên cạnh đó, kỳ vọng BoJ có thể nâng lãi suất thêm trong tháng 6 cũng hỗ trợ đồng JPY, dù thị trường vẫn cho rằng quá trình bình thường hóa chính sách của BoJ sẽ diễn ra chậm. Trong khi đó, EUR và GBP tương đối ổn định và có xu hướng mạnh lên so với USD nhờ kỳ vọng ECB và BoE sẽ tiếp tục duy trì lập trường chính sách tương đối thận trọng do rủi ro lạm phát năng lượng.

Lưu ý rằng biến động đồng JPY trên thị trường toàn cầu luôn được nhà đầu tư quan tâm, do dòng vốn thường xuyên luân chuyển giữa hai đồng tiền JPY và USD, dựa trên sự chênh lệch lãi suất giữa Cục Dự trữ Liên bang Mỹ (Fed) và BoJ, làm khuếch đại mức độ biến động của cả DXY lẫn USD/JPY.

Chênh lệch lãi suất là cơ sở của chiến lược mang tên “Yên carry trade” (Giao dịch chênh lệch lãi suất bằng đồng Yên). Theo đó, khi lãi suất của BoJ thấp trong khi Fed giữ vùng cao cao (khoảng chênh lệch hiện tại lên tới 300 điểm cơ bản), nhà đầu tư vay đồng Yên với chi phí rẻ, sau đó đem dòng tiền đó đầu tư vào các tài sản có lợi suất cao hơn bằng USD hoặc các đồng tiền mạnh khác để ăn chênh lệch. Và khi JPY tăng giá hoặc BoJ đổi chính sách (tăng lãi suất), chiến lược vay Yên – đầu tư tài sản lợi suất cao bị đảo ngược đột ngột do nhiều nhà đầu tư sẽ đóng vị thế để trả lại khoản vay trước khi giá của JPY hay lãi suất tăng quá cao. Hoạt động Yên carry trade phổ biến đến mức nếu có làn sóng tháo chạy khỏi hoạt động này, tác động đến thị trường toàn cầu sâu rộng, bao gồm các tài sản và đồng bạc xanh, là khó tránh. Đồng thời cũng có những tác động chéo đối với nỗ lực ổn định tỷ giá USD/VND.

Theo dữ liệu từ 4-8/5, trong nước, tỷ giá kênh chính thức nhìn chung ổn định. Tỷ giá trung tâm chốt tuần ở 25.112 VND/USD, đi ngang so với tuần trước; tỷ giá mua/bán tại NHTM lần lượt ở 26.087/26.367 VND/USD, giảm nhẹ ở chiều mua và không đổi ở chiều bán. Đáng chú ý, tỷ giá thị trường tự do giảm mạnh 1,08% WoW xuống 26.450 VND/USD, nối dài xu hướng hạ nhiệt sau giai đoạn biến động mạnh cuối tháng 3. Áp lực tỷ giá trên thị trường tự do đã dịu bớt đáng kể, trong bối cảnh DXY điều chỉnh và chệnh lệch giá vàng trong nước – thế giới thu hẹp về khoảng 4,3 triệu đồng/lượng.

Ông Trương Quang Bình - Giám đốc Phòng Nghiên cứu và Phân tích khối Khách hàng cá nhân, Chứng khoán Yuanta Việt Nam, nhìn nhận, trong ngắn hạn, tỷ giá USD/VND nhiều khả năng tiếp tục đi ngang trong biên độ hẹp, dù khả năng đồng USD có thể hồi phục trong tuần này.

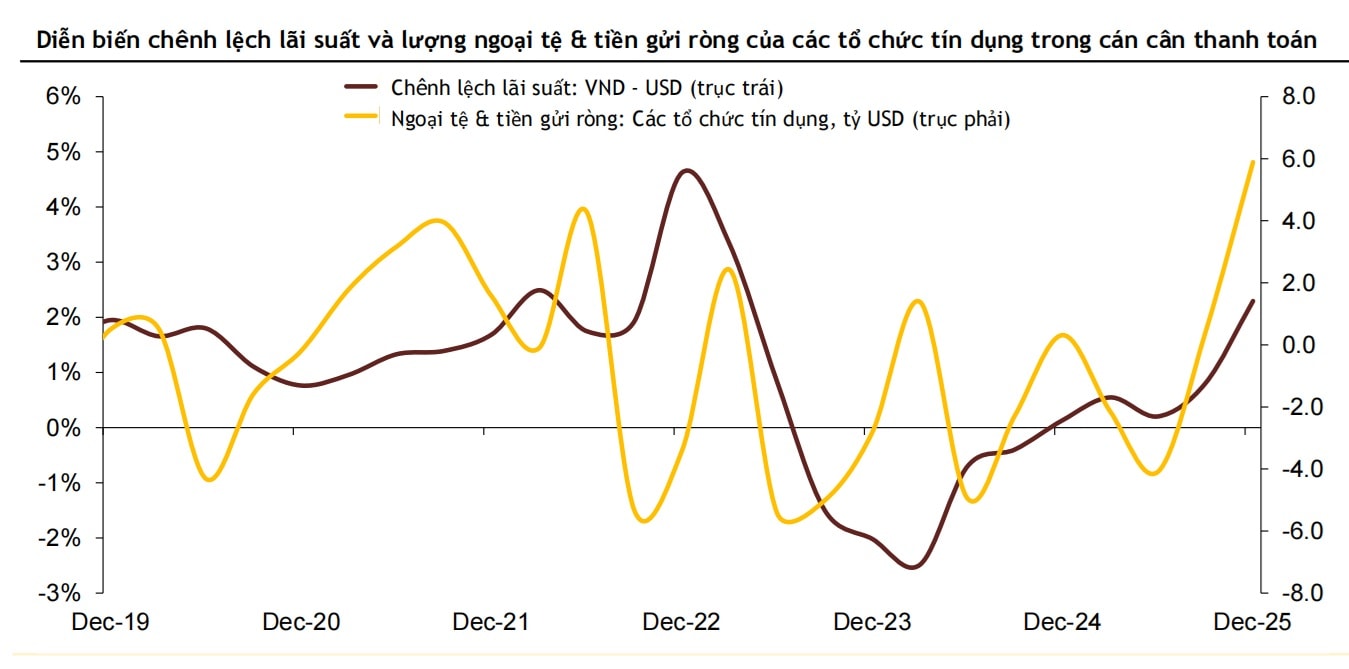

Ở góc nhìn vĩ mô, ông Vũ Việt Linh - Phó Giám đốc Phòng Phân tích Khách hàng tổ chức, Chứng khoán Maybank phân tích, cán cân thanh toán của Việt Nam đã thay đổi đáng kể trong nửa cuối năm 2025, ghi nhận mức thặng dư 2,4 tỷ USD trong quý 4/2025. Bên cạnh sự hỗ trợ từ cán cân thương mại và FDI, động lực chính đến từ sự đảo chiều của hạng mục “đầu tư khác”, chuyển từ mức thâm hụt 9,4 tỷ USD giữa năm sang mức thặng dư 1,1 tỷ USD vào cuối năm 2025.

Sự đảo chiều này được thúc đẩy bởi chênh lệch lãi suất VND–USD ngày càng mở rộng, đạt 2,3% trong quý 4/2025. Chênh lệch này đã thúc đẩy dòng tiền gửi ngoại tệ vào các tổ chức tín dụng, tăng lên gần 6,0 tỷ USD trong quý 4/2025 (so với -4,1 tỷ USD trong quý 2/2025), ông Linh nhận định.

Tuy nhiên, theo chuyên gia Maybank, những điểm yếu mang tính cấu trúc vẫn còn hiện hữu. Hạng mục sai số và thiếu sót tiếp tục âm mạnh ở mức -12,4 tỷ USD trong quý 4/2025, phản ánh tình trạng dòng tiền gửi ngoại tệ tiếp tục chảy ra khỏi khu vực cá nhân và phi ngân hàng (-4,1 tỷ USD trong quý 4/2025).

"Điều này cho thấy niềm tin trong nước đối với VND vẫn còn yếu, dù các tổ chức tín dụng đã phản ứng với mức lãi suất VND cao hơn", theo ông Linh.

Tính từ đầu năm 2026 đến nay, VND vẫn duy trì ổn định bất chấp DXY mạnh lên và thâm hụt thương mại gia tăng, nhiều khả năng nhờ dòng vốn vào cán cân thanh toán tiếp tục được hỗ trợ bởi hạng mục đầu tư khác. Sự ổn định hiện nay phụ thuộc ít hơn vào cán cân thương mại và nhiều hơn vào quyết tâm của NHNN trong việc duy trì chênh lệch lãi suất VND–USD ở mức cao — qua đó neo giữ thanh khoản của khu vực tổ chức trong khi niềm tin của khu vực tư nhân dần phục hồi.