Trong bối cảnh sức ép cạnh tranh, giá các nguyên vật liệu nhựa đầu vào tăng cao đang là khó khăn lớn đối với bài toán lợi nhuận của Công ty cổ phần Nhựa Bình Minh.

Nhựa Bình Minh hiện là doanh nghiệp nhựa lớn nhất tại Việt Nam về sản xuất ống và phụ tùng ống nhựa các loại với khoảng 43% thị phần tại khu vực miền Nam, khoảng 5% thị phần tại khu vực miền Bắc và chiếm 28% thị phần ống nhựa trong cả nước (theo nguồn SCG Research năm 2019).

Điểm mạnh của Công ty được đánh giá đến từ quy mô sản xuất lớn với 4 nhà máy ở TP.HCM, Bình Dương, Hưng Yên và Long An, với công suất khoảng 150.000 tấn sản phẩm/năm, trong khi sản lượng tiêu thụ năm 2020 mới ở mức 110.574 tấn.

Nhựa Bình Minh hiện là doanh nghiệp nhựa lớn nhất tại Việt Nam về sản xuất ống và phụ tùng ống nhựa các loạ

Thương hiệu được nhận diện tốt cũng là một lợi thế của công ty trong việc cạnh tranh với các đối thủ cùng ngành. Tháng 12/2020, Nhựa Bình Minh được Forbes Việt Nam xếp trong Danh sách 50 thương hiệu dẫn đầu năm 2020 với giá trị đạt 20,9 triệu USD.

Bên cạnh đó, Nhựa Bình Minh cũng đang sở hữu cơ cấu tài chính mạnh với nợ vay chỉ chiếm 2,8% cơ cấu nguồn vốn đến cuối năm 2020, trong khi nguồn lực dự trữ lớn với số tiền và tương đương tiền đạt 1.406 tỷ đồng, chiếm 46,5% tổng tài sản và dòng tiền hoạt động kinh doanh dồi dào.

Điểm mạnh về tài chính này giúp Nhựa Bình Minh có chính sách chi trả cổ tức tiền mặt khá ổn định cho cổ đông, với cổ tức ở mức cao. Trước Đại hội đồng cổ đông năm 2021, HĐQT Công ty đã trình phương án dành đến 99% tổng lợi nhuận đạt được trong năm 2020 để chia cổ tức cho cổ đông, tổng tỷ lệ cổ tức chi trả cho mỗi cổ phiếu lên đến 63,2% tính theo mệnh giá.

Tuy nhiên, Nhựa Bình Minh cũng đang phải đối mặt với nhiều thách thức, đáng kể nhất là sức ép cạnh tranh ngày càng găy gắt của các đối thủ cùng ngành như Hoa Sen, Tân Á Đại Thành, Phúc Hà...

Trước sức ép cạnh tranh đó, song song với việc cơ cấu lại hệ thống phân phối để hiệu quả hơn, Nhựa Bình Minh đã phải chấp nhận giảm bớt lợi nhuận để giữ thị phần thông qua việc tăng tỷ lệ chiết khấu cho các đại lý, tăng chi phí bán hàng.

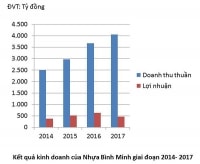

Riêng trong năm 2020, chi phí bán hàng của Công ty Nhựa Bình Minh đã tăng 79,6% so với năm 2019, vượt xa mức tăng trưởng doanh thu, trong đó chi phí bán hàng của hệ thống phân phối tăng 2,22 lần.

Nhựa Bình Minh cũng đang phải đối mặt với nhiều thách thức, đáng kể nhất là sức ép cạnh tranh ngày càng găy gắt của các đối thủ cùng ngành như Hoa Sen, Tân Á Đại Thành, Phúc Hà...

Chia sẻ tại ĐHĐCĐ thường niên 2021, ông Nguyễn Hoàng Ngân – Tổng giám đốc BMP cho biết giá bột PVC hiện nay đã tăng 1,9 lần so với giá bình quân 2020 và tăng 2,8 lần so với giá thấp nhất năm 2020. "Đây là thách thức cực kỳ lớn, giá nguyên liệu chiếm khoảng 60-70% giá thành của Nhựa Bình Minh", ông Ngân nói. Ngoài ra, không chỉ giá nguyên liệu tăng cao mà nguồn cung còn bị hạn chế do chuỗi cung ứng bị đứt gãy nặng nề.

Từ đầu năm, doanh nghiệp đã tăng giá bán 14%, thấp nhất trong các nhà sản xuất hiện nay với bình quân là 20% và cao nhất là 28% mà vẫn không bù đắp được tăng giá nguyên liệu. "Chúng tôi không lo tăng trưởng về sản lượng, doanh thu nhưng cực kỳ lo về lợi nhuận. Giữ lại mức lợi nhuận tương đương năm 2020 là thách thức lớn", ông Ngân nói.

Năm nay, BMP đặt mục tiêu doanh thu đạt 5.200 tỷ đồng, tăng 11% so với thực hiện năm 2020. Lợi nhuận sau thuế đi ngang ở mức 523 tỷ đồng, tỷ lệ cổ tức tối thiểu 50% lợi nhuận sau thuế. Như vậy kết thúc quý 1/2021 BMP mới hoàn thành được 22% mục tiêu về doanh thu và 16% mục tiêu về lợi nhuận.

Công ty CP Chứng khoán Rồng Việt (VDSC) cho biết, sức ép lợi nhuận năm 2021 của Nhựa Bình Minh đến từ giá nguyên vật liệu tăng. Giá bột nhựa PVC trung bình 2 tháng đầu năm 2021 lên tới 1.085 USD/tấn, tăng 25% so với cùng kỳ năm ngoái. Sự đứt gãy nguồn cung do Covid-19 nhiều khả năng sẽ giữ giá bột nhựa PVC trên mức 1.000 USD/tấn trong năm nay. Tại mức giá nguyên liệu này, Nhựa Bình Minh sẽ không có nhiều dư địa để cải thiện hiệu quả hoạt động. VDSC dự phóng biên lợi nhuận gộp và biên lợi nhuận ròng của Nhựa Bình Minh trong năm 2021 đạt lần lượt là 24,3% và 9%, thấp hơn 2,3 và 2,2 điểm phần trăm so với năm 2020.

Đưa đánh giá về ngành nhựa, Công ty CP Chứng khoán FPT (FPTS) đánh giá, 2021 ngành sẽ kém khả quan hơn năm 2020 do giá nguyên liệu nhựa trong giai đoạn nửa đầu năm 2021 dự báo duy trì ở mức cao hơn từ 15 - 24% so với cùng kỳ năm 2020, ảnh hưởng tiêu cực đến biên lợi nhuận của các doanh nghiệp. Đồng thời, nguồn cung nguyên liệu trong nước không được cải thiện do Dự án Tổ hợp Hóa dầu Long Sơn chậm tiến độ và không thể đi vào hoạt động trong năm 2021.

Có thể bạn quan tâm

Cuộc đua song mã Nhựa Bình Minh và Nhựa Tiền Phong: Tự chủ hay phụ thuộc?

11:42, 21/11/2019

"Cửa hẹp" với nhựa Bình Minh

11:00, 25/07/2019

Nhựa Bình Minh: Hy sinh lợi nhuận để giành thị phần

06:00, 24/04/2019

Vì sao người Thái thích Nhựa Bình Minh?

06:10, 13/04/2018