Việt Nam vẫn được coi là một lựa chọn hiệu quả trong chuỗi cung ứng toàn cầu. Đây là một cơ hội đi kèm với những linh hoạt ngoại giao và kinh tế liên tục.

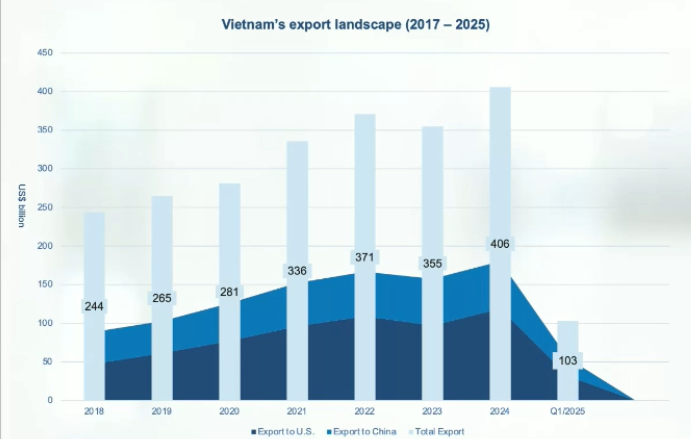

Kim ngạch xuất khẩu của Việt Nam đã duy trì đà tăng trưởng ổn định kể từ năm 2018. Theo số liệu tập đoàn tư vấn đa quốc gia Dezan Shira & Associates trích dẫn, con số này từ 244 tỷ USD năm 2018 lên thành 406 tỷ USD vào năm 2024. Xuất khẩu sang Hoa Kỳ và Trung Quốc luôn chiếm một tỷ trọng rất lớn trong tổng kim ngạch, điều này làm nổi bật vai trò quan trọng của Việt Nam trong cả chuỗi cung ứng phương Tây và khu vực.

Sự tăng trưởng vượt trội này được thúc đẩy bởi một số lợi thế chiến lược cốt lõi, Dezan Shira & Associates nhận định. Thứ nhất, vị trí địa lý và chi phí lao động cạnh tranh đã biến Việt Nam thành một lựa chọn sản xuất hấp dẫn thay thế Trung Quốc, đặc biệt thu hút các công ty muốn đa dạng hóa chuỗi cung ứng trong bối cảnh căng thẳng địa chính trị hiện nay.

Thứ hai, Việt Nam sở hữu một mạng lưới rộng lớn các hiệp định thương mại tự do, bao gồm CPTPP, RCEP hay EVFTA. Những hiệp định đó mang lại lợi thế tiếp cận ưu đãi tới các thị trường toàn cầu. Đây là một động lực chính của tăng trưởng xuất khẩu.

Thứ ba, Việt Nam mang lại một môi trường chính trị ổn định, tạo thêm niềm tin cho các nhà đầu tư trong việc lập kế hoạch hoạt động dài hạn.

Nhìn về phía trước, Việt Nam không chỉ hài lòng với việc trở thành một trung tâm sản xuất chi phí thấp mà đang chủ động chuyển đổi sang những công đoạn sản xuất có giá trị cao hơn, vươn lên trong chuỗi giá trị toàn cầu. Tuy nhiên, để sự chuyển đổi này thành công, sẽ cần tiếp tục các cải cách về cơ sở hạ tầng, kỹ năng lao động và môi trường pháp lý, và dù được định vị tốt, Việt Nam vẫn cần nỗ lực để duy trì khả năng cạnh tranh.

Trong diễn biến thuế quan quốc tế, Hoa Kỳ vừa công bố một loạt các mức thuế được điều chỉnh cho hơn một chục đối tác thương mại lớn. Đối với Việt Nam, mức thuế quan được cho là 20%, giảm đáng kể so với mức trước đàm phán là 46%. Sự thay đổi này phản ánh sự điều chỉnh từ chính quyền của ông Trump. Với mức thuế này, Việt Nam hiện đang ở vị thế thuận lợi hơn một chút so với các quốc gia như Campuchia, Trung Quốc, hoặc thậm chí Mehico và Canada, những nơi đang phải đối mặt với mức thuế 25% trở lên.

Điểm mấu chốt là Việt Nam vẫn được coi là một lựa chọn hiệu quả trong chuỗi cung ứng toàn cầu, và với việc mức thuế được giảm. Đây là một cơ hội đi kèm với những sự linh hoạt ngoại giao và kinh tế liên tục.

Các doanh nghiệp và nhà hoạch định chính sách hiện đang đối mặt với một số thách thức chính. Thứ nhất, liên quan đến mức thuế 20%, có rất nhiều sự không chắc chắn về cách áp dụng mức thuế này. Vẫn chưa rõ liệu mức thuế 20% này sẽ thay thế mức thuế Tối huệ quốc (MFN) hiện có của Tổ chức Thương mại Thế giới (WTO) hay là một khoản phụ phí bổ sung. Đây là một vấn đề lớn vì nó có thể ảnh hưởng nghiêm trọng đến biên lợi nhuận giá cả và khả năng cạnh tranh của các nhà xuất khẩu tại Việt Nam trên thị trường Hoa Kỳ.

Thứ hai, vẫn thiếu định nghĩa rõ ràng về hàng "trung chuyển" (transshipment). Điều này đặc biệt quan trọng vì một phần đáng kể trong thương mại của Việt Nam, cả về nhập khẩu từ Trung Quốc và xuất khẩu sang Hoa Kỳ, có thể nằm trong nhãn hiệu này. Nếu mức thuế 40% được áp dụng dựa trên một định nghĩa rộng hoặc không rõ ràng, nó có thể ảnh hưởng nặng nề đến các loại sản phẩm có khối lượng lớn.

Cuối cùng, tất cả những điều này thực sự làm tăng tính cấp bách đối với việc nội địa hóa chuỗi cung ứng. Có một nhu cầu ngày càng tăng để Việt Nam giảm sự phụ thuộc vào các thành phần nhập khẩu, đặc biệt là từ một nguồn duy nhất, và bắt đầu vươn lên trong chuỗi giá trị. Điều này có nghĩa là phải đầu tư nhiều hơn vào năng lực trong nước, công nghệ mới và đa dạng hóa nguồn cung. Mặc dù mức thuế có thể không tệ như dự kiến ban đầu, nhưng con đường phía trước vẫn không hề dễ dàng, và vẫn còn một số trở ngại chiến lược cần phải vượt qua.

Để đi trước đón đầu, các công ty đang hoạt động hoặc tìm nguồn cung ứng từ Việt Nam có thể thực hiện một số hành động tức thì, theo bà Patricia Aranguren Moliner – Tư vấn Kinh doanh quốc tế Dezan Shira & Associates thường trú tại Thành phố Hồ Chí Minh. Đầu tiên là việc đàm phán lại hợp đồng. Đây là lúc xem xét lại các thỏa thuận bán hàng, bổ sung các điều khoản chuyển giao thuế quan (tariff pass-through clauses) và cập nhật các điều khoản bất khả kháng (force majeure provisions), điều này sẽ mang lại sự linh hoạt hơn nếu thuế quan tăng đột ngột. Mục đích là đảm bảo có một cơ chế rõ ràng để chia sẻ những rủi ro đó với các đối tác.

Thứ hai là điều chỉnh chuỗi cung ứng. Nhiều công ty Việt Nam đang chuyển hướng khỏi việc phụ thuộc nặng nề vào Trung Quốc và thay vào đó tìm kiếm các đối tác ASEAN như Indonesia hoặc Malaysia. Việc phân tán hoạt động trên nhiều khu vực pháp lý có thể giúp tránh rủi ro chuyển tải và phù hợp với chiến lược "Trung Quốc +1" đang diễn ra.

Cuối cùng là nâng cao hiệu quả hoạt động. Ngay cả khi không có thuế quan, việc giảm lãng phí và cải thiện năng suất luôn phải là ưu tiên. Điều này đặc biệt đúng hiện nay với chuyển đổi số, sản xuất tinh gọn và mua sắm thông minh có thể giúp bù đắp chi phí gia tăng, dù chúng đến từ chính sách thương mại hay từ nơi khác. “Nếu những vấn đề thuế quan leo thang, các doanh nghiệp có thể sẵn sàng ứng phó”, bà Patricia nói.