Bất ổn thương mại, chuyển dịch công nghệ, hay tái vũ trang đang đẩy các chính phủ quay lại với chi tiêu thâm hụt như một chiếc "phao cứu sinh" cho tăng trưởng.

Các dữ liệu và chính sách tài khóa gần đây ở một số nền kinh tế lớn đang cho thấy động lực tăng trưởng của kinh tế toàn cầu năm 2026 rất có thể sẽ không đến từ khu vực tư nhân, đổi mới năng suất hay thương mại tự do, mà từ ngân sách Nhà nước.

Sau nhiều năm thắt chặt tài khóa, hàng loạt chính phủ trên thế giới đang đồng loạt đảo ngược chính sách. Từ châu Âu, Mỹ cho tới châu Á, các khoản đầu tư khổng lồ vào AI, quốc phòng và hạ tầng đang được thúc đẩy, được kỳ vọng sẽ giúp kinh tế toàn cầu tránh rơi vào suy thoái. Theo JP Morgan, tăng trưởng toàn cầu có thể tăng tốc lên mức 3%/năm trong sáu tháng tới nhờ các biện pháp đó.

Tại Mỹ và Đức, kích thích tài khóa được dự báo sẽ nâng tăng trưởng khoảng 1 điểm phần trăm trong năm nay, theo tính toán của Torsten Slok, kinh tế trưởng tại Apollo Global Management.

Ở Nhật Bản — nền kinh tế lớn thứ tư thế giới — kích thích sẽ nâng tăng trưởng thêm khoảng nửa điểm phần trăm. Trung Quốc được dự báo sẽ duy trì mức thâm hụt ngân sách tổng hợp gần 9% GDP trong năm thứ hai liên tiếp, xấp xỉ gấp đôi tốc độ tăng trưởng dự kiến.

Các nền kinh tế lớn hiện nay đang đối mặt với nỗi lo suy yếu kéo dài của các động lực tăng trưởng truyền thống, từ nhu cầu khu vực tư nhân phục hồi chậm, đầu tư doanh nghiệp dè dặt, trong khi năng suất lao động tăng thấp. Trong bối cảnh đó, các chuyên gia nhận định chính phủ phải đóng vai trò bơm tiền để giữ đà hoạt động của nền kinh tế.

Các khoản chi này không chỉ nhằm kích cầu ngắn hạn. Chúng phản ánh những thách thức mang tính cấu trúc, như hỗ trợ các ngành nghề bị đe dọa bởi AI và cạnh tranh thương mại, tăng chi quốc phòng trong một trật tự an ninh bất ổn, tài trợ cho chuyển đổi năng lượng, hay duy trì hệ thống phúc lợi cho các xã hội đang già hóa nhanh chóng.

Theo dữ liệu của IMF, thâm hụt ngân sách của các nền kinh tế phát triển năm ngoái bình quân đạt 4,6% GDP, và của các thị trường mới nổi là 6,3% - tăng lần lượt từ 2,6% và 4% so với cách đây một thập kỷ.

Trong quá khứ, những mục tiêu như vậy thường đi kèm với tăng thuế. Ngày nay, điều đó không còn được ưa chuộng bởi những yếu tố chính trị.

Ở nhiều quốc gia, cử tri ngày càng nhạy cảm với chi phí sinh hoạt, lạm phát và bất bình đẳng. Việc tăng thuế trở nên khó chấp nhận, đặc biệt trong bối cảnh cạnh tranh giữa các đảng phái ngày càng gay gắt. Kết quả là các chính phủ chọn con đường dễ hơn - vay nợ.

Theo số liệu quốc tế, thâm hụt ngân sách bình quân của các nền kinh tế phát triển đã tăng mạnh so với một thập kỷ trước. Tại Mỹ, mức thâm hụt tương đương khoảng 6% GDP phản ánh không chỉ chi tiêu lớn cho an sinh xã hội mà còn nỗ lực duy trì thuế suất thấp để hỗ trợ tăng trưởng.

Ở châu Âu, ngay cả các đảng phái từng theo đuổi kỷ luật tài khóa nghiêm ngặt cũng đang chuyển hướng. Việc phản đối nâng tuổi nghỉ hưu, tăng phúc lợi và mở rộng chi tiêu công đang trở thành thông điệp tranh cử phổ biến.

Một lý do quan trọng khiến các chính phủ tự tin hơn với nợ công là kinh nghiệm từ đại dịch. Trong giai đoạn 2020–2021, chi tiêu công tăng vọt mà không ngay lập tức gây ra khủng hoảng nợ. Ngược lại, lạm phát cao – dù gây tổn hại cho người tiêu dùng – lại làm “bào mòn” giá trị thực của nợ, giúp gánh nặng nợ trở nên dễ kiểm soát hơn trong ngắn hạn.

Điều này tạo ra một sự thay đổi tư duy. Sau khủng hoảng tài chính toàn cầu 2008, chính sách thắt lưng buộc bụng được coi là cần thiết để trấn an thị trường. Nhưng hậu quả là tăng trưởng trì trệ, hạ tầng xuống cấp và năng lực quốc phòng suy yếu. Ngày nay, nhiều nhà lãnh đạo kết luận rằng cái giá của thắt chặt tài khóa có thể còn cao hơn.

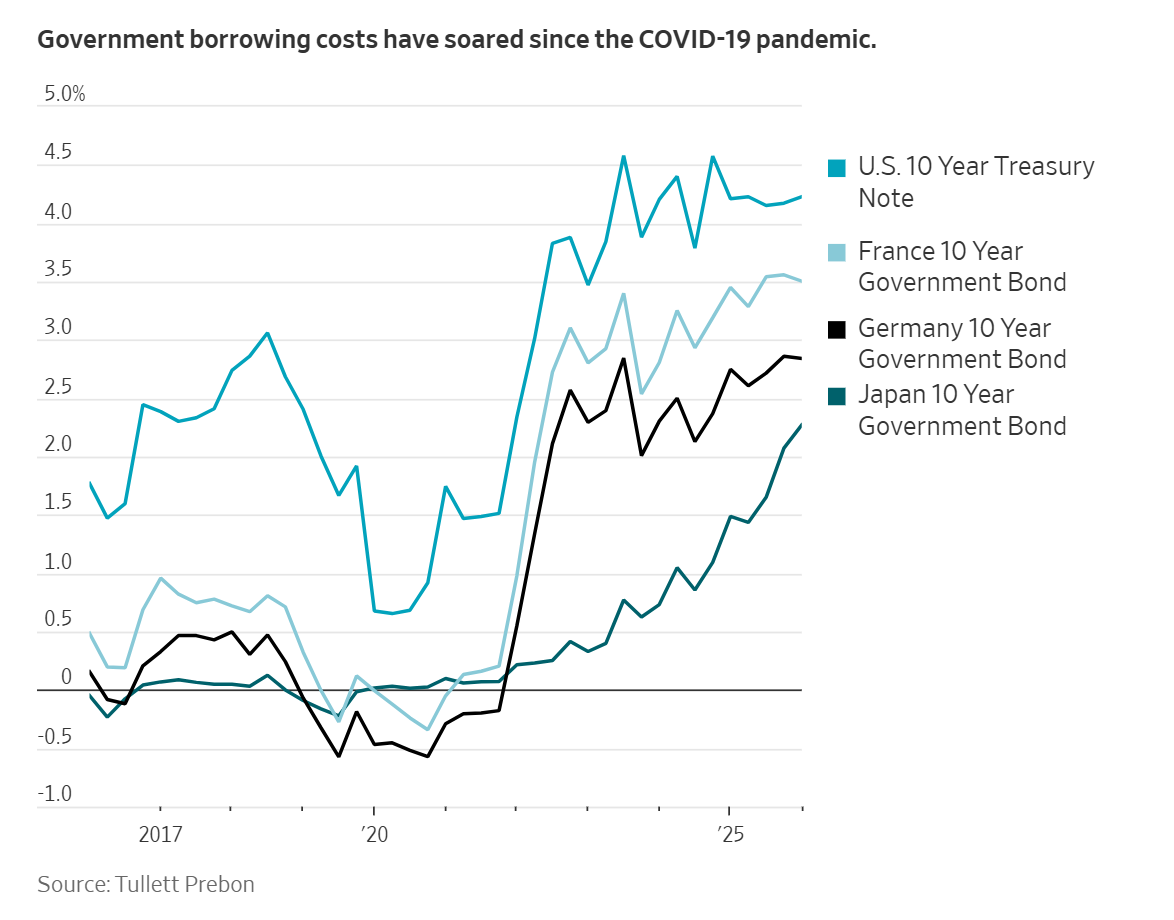

Tuy nhiên, nợ công không phải là công cụ bền vững. Khi lạm phát quay trở lại, các ngân hàng trung ương buộc phải nâng lãi suất, và chi phí vay mượn tăng nhanh. Thống kê trong vòng bốn năm qua, chi phí trả lãi cho nợ quốc gia của nhiều nền kinh tế lớn đã tăng gấp đôi.

Nợ công toàn cầu được dự báo sẽ vượt 100% GDP thế giới trong vài năm tới – mức cao nhất kể từ sau Thế chiến II. Dù thị trường tài chính hiện vẫn tương đối bình tĩnh, lịch sử cho thấy niềm tin của nhà đầu tư có thể thay đổi rất nhanh, như từng xảy ra tại Anh hay khu vực đồng euro trong quá khứ.

Về dài hạn, khi chi phí tài trợ tăng lên, các chính phủ sẽ phải đối mặt với những lựa chọn khó khăn: tăng thuế, cắt giảm chi tiêu, hoặc chấp nhận rủi ro bất ổn tài chính. Một cú sốc niềm tin – hoặc việc đánh giá lại hiệu quả kinh tế của các khoản đầu tư lớn như AI – có thể trở thành chất xúc tác.

Ricardo Reis, Giáo sư Kinh tế tại Trường Kinh tế London (LSE), nhận định: “Tôi thực sự lo ngại. Chi phí cho lãi suất đang đạt tới những mức rất cao nếu so với bất kỳ chuẩn mực lịch sử nào.”