Ngân hàng Nhà nước (NHNN) Việt Nam đang chuyển sang lập trường nới lỏng hơn đối với tăng trưởng tín dụng. Nhưng trạng thái này cũng có thể phải chuyển đổi nếu xuất hiện những điều kiện mới.

Sau mức tăng trưởng 8,18% trong nửa đầu năm nay, với động lực chính từ FDI và xuất khẩu, Việt Nam được dự báo tiếp tục duy trì đà tăng trưởng kinh tế tích cực trong những tháng cuối năm nay.

Chúng tôi dự báo FDI thực hiện tăng 11% trong năm 2026, cùng chất lượng FDI đang nổi lên như một trọng tâm chính sách, ưu tiên nâng cấp công nghệ, tích hợp chuỗi giá trị và tác động lan tỏa trong nước. Cùng với đó, tăng trưởng xuất khẩu được dự báo sẽ duy trì mạnh mẽ ở mức 19% cho cả năm nay.

Bên cạnh đó, chúng tôi muốn nhấn mạnh về sự bùng nổ cơ sở hạ tầng. Đây là động lực tăng trưởng cấu trúc trong nhiều năm, khi Chính phủ nâng cấp cơ sở hạ tầng giao thông, hậu cần và năng lượng để theo kịp đà tăng trưởng. Với tiến độ hiện nay, theo quan điểm của chúng tôi, giải ngân vốn đầu tư công dự kiến sẽ đạt khoảng 97% mục tiêu cả năm đầy tham vọng của Chính phủ, ngụ ý mức tăng trưởng khoảng 24% vào năm 2026.

Đường sắt cao tốc Bắc Nam trị giá 67 tỷ USD, công trình hạ tầng lớn nhất từ trước đến nay, dự kiến sẽ diễn ra vào nửa cuối năm 2026, cùng với một số dự án giao thông và hậu cần lớn sẽ làm sâu sắc thêm kết nối khu vực và giải quyết gánh nặng chi phí hậu cần cao ở mức 16-20% GDP. Chúng tôi cho rằng việc tăng cường triển khai các quan hệ đối tác công - tư sẽ giúp thu hút thêm nhiều vốn tư nhân và mở rộng cơ hội cho các công ty trong nước.

Không gian tài khóa hiện đang được mở rộng để đáp ứng sự gia tăng đầu tư công trong 5 năm tới. Khu vực tư nhân ngày càng tham gia vào phát triển cơ sở hạ tầng quốc gia.

Trong khi đó, ở trụ cột tiêu dùng, chúng ta nhận thấy lạm phát qua chỉ số CPI, đạt đỉnh 5,6% vào tháng 5 đang gây áp lực lên các hộ gia đình, nhưng nhu cầu tiêu dùng có khả năng phục hồi khi chi phí năng lượng giảm xuống cùng với các diễn biến kỳ vọng tích cực từ eo biển Hormuz. Thặng dư ngân sách đáng kể từ đầu năm đến nay cung cấp không gian tài khóa cho chính sách hỗ trợ, đóng vai trò như một lực đỡ cho nhu cầu tiêu dùng.

Hiện nay, các biện pháp hỗ trợ tài khóa đã được đưa ra và chúng tôi đánh giá các giải pháp hỗ trợ thuế, phí, đặc biệt gia hạn cắt giảm thuế bảo vệ môi trường đối với nhiên liệu và nâng ngưỡng miễn thuế cao hơn cho các hộ kinh doanh lên 1 tỷ đồng từ 500 triệu đồng, kéo dài thời hạn nộp thuế giá trị gia tăng, thuế thu nhập doanh nghiệp, thuế thu nhập cá nhân và tiền thuê đất trong năm 2026… có ý nghĩa hỗ trợ tiêu dùng đáng kể.

Trong bối cảnh này, NHNN Việt Nam đang nới lỏng hơn đối với tăng trưởng tín dụng. Các khoản vay cho 18 dự án cơ sở hạ tầng chiến lược do Vingroup, Sun Group và Masterise phát triển đã được loại trừ khỏi hạn mức tăng trưởng tín dụng 15% của ngành cho năm 2026. Chuyên gia chiến lược của chúng tôi dự kiến khoảng 210 nghìn tỷ đồng sẽ được giải ngân cho các dự án này vào năm 2026, tương đương với 1% tổng dư nợ tín dụng.

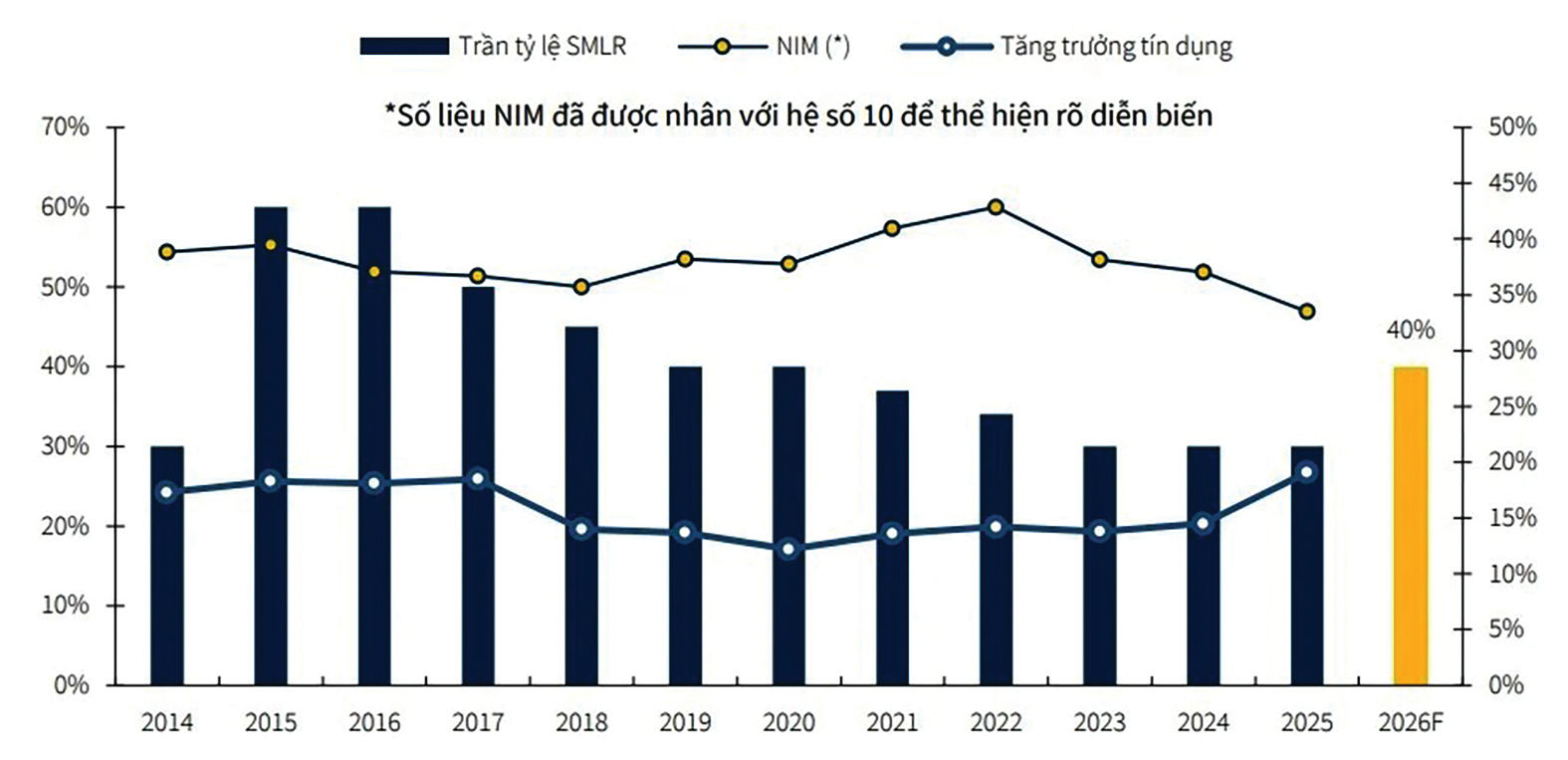

Thanh khoản ngân hàng thắt chặt trong nửa đầu năm nay, do nhu cầu tín dụng tăng vọt từ các doanh nghiệp xuất khẩu, doanh nghiệp công nghệ cao và các dự án cơ sở hạ tầng, vượt xa mức tăng trưởng tiền gửi vốn bị kìm hãm một phần do giải ngân chi tiêu hạ tầng công chậm. Do đó, lãi suất tiền gửi kỳ hạn 12 tháng đã tăng khoảng 200 điểm cơ bản từ tháng 1 đến tháng 6, gây áp lực tăng lên lãi suất cho vay. Tính đến ngày 26/6, dư nợ tín dụng tăng 7,4% so với cuối năm 2025, tăng 18% so với cùng kỳ năm trước. Tính đến cuối tháng 5, tiền gửi chưa thanh toán chỉ tăng 3% so với cuối năm 2025.

NHNN đưa ra các biện pháp nhằm giảm bớt áp lực thanh khoản, bao gồm nâng trần vốn ngắn hạn được sử dụng cho vay trung và dài hạn từ 30% lên lên 40%, cho phép các ngân hàng tính tới 20% tiền gửi của Kho bạc Nhà nước khi tính tỷ lệ dư nợ trên vốn huy động và cho phép Kho bạc Nhà nước gửi số dư tiền mặt nhàn rỗi tại các ngân hàng thương mại lên tới mức lớn hơn giới hạn quy định hiện hành là 50%. Lãi suất qua đêm liên ngân hàng đã hạ nhiệt xuống 3 - 4% trong tháng 6, cho thấy tính thanh khoản đang được cải thiện.

Chúng tôi cho rằng lãi suất tiền gửi kỳ hạn 12 tháng dự kiến sẽ giảm dần thêm 50 điểm cơ bản xuống mức 7%/năm vào cuối 2026 khi thanh khoản được cải thiện, nhưng vẫn ở mức cao so với mức 5% của năm 2025. Do đó, chi phí đi vay dự kiến sẽ duy trì ở mức tương đối cao. Các cân nhắc về ổn định ngoại hối, trong bối cảnh lợi suất trái phiếu Mỹ tăng cao, có thể hạn chế khả năng của NHNN trong việc định hướng lãi suất thấp hơn thông qua các đợt bơm thanh khoản thị trường.

Chúng tôi dự báo lạm phát toàn phần trung bình sẽ là 4,5% vào năm 2026, ở mức giới hạn trên của mục tiêu mà NHNN đề ra, và 4,1% vào năm 2027. Lạm phát CPI có khả năng sẽ giảm trong phần còn lại của năm, khi lạm phát chi phí đầu vào đang giảm bớt.

Tuy nhiên, cần lưu ý về những biến số khó lường, như các mức thuế Mục 301 do Hoa Kỳ áp đặt đặt ra rủi ro cho các nhà xuất khẩu, đặc biệt nếu mức thuế cuối cùng vượt quá đáng kể.

Bên cạnh đó, một rủi ro khác là FED bắt tay vào một chu kỳ tăng lãi suất quyết liệt, có thể làm suy yếu đồng tiền, thắt chặt các điều kiện tài chính và tăng lãi suất trong nước. NHNN có thể buộc phải thắt chặt chính sách tiền tệ để ổn định đồng tiền, mặc dù chúng tôi kỳ vọng một kịch bản cơ sở là các nhà điều hành tiếp tục duy trì lãi suất chính sách như hiện tại. Cùng với đó, duy trì mức độ ổn định của VND so với USD từ nay cho đến hết 2026 để đảm bảo sự xuyên suốt của chính sách linh hoạt nhưng có tính hỗ trợ cao cho tăng trưởng.