Lãi suất USD giảm, nâng hạng thị trường góp phần hút vốn ngoại, dòng vốn FDI, nguồn thu ngoại tệ từ xuất khẩu, kiều hối,… được kỳ vọng sẽ tạo “phòng tuyến” cho tỷ giá cuối năm nay.

Từ gần cuối tháng 8 đến nay, Ngân hàng Nhà nước (NHNN) đã có 3 lần bán ngoại tệ cho các ngân hàng thương mại nhằm can thiệp ổn định tỷ giá.

Vào 25/8, NHNN đã triển khai hoạt động bán ngoại tệ kỳ hạn, có huỷ ngang trong 180 ngày với giá bán 26.550 đồng/USD. Giao dịch chỉ được thực hiện đối với các tổ chức tín dụng (TCTD) có trạng thái ngoại tệ âm. Đối với các giao dịch kỳ hạn từ 100 triệu USD trở lên, TCTD được phép hủy tối đa 3 lần. Nếu giao dịch kỳ hạn dưới 100 triệu USD, các nhà băng được hủy tối đa 2 lần.

Đến ngày 1/10, NHNN tiếp tục phát thông báo phương án bán ngoại tệ thông qua hợp đồng kỳ hạn, có huỷ ngang trong 180 ngày. Giao dịch chỉ được thực hiện đối với các TCTD có trạng thái ngoại tệ âm, với giá bán 26.550 VND/USD. Phương thức và giá bán ngoại tệ vẫn được giữ nguyên.

Đợt bán ngoại tệ gần nhất được NHNN thông báo thực hiện vào ngày 22/10, với hình thức, giá bán và đối tượng như lần bán cuối tháng 8 vừa qua.

Cả 3 đợt bán ngoại tệ của NHNN đều diễn ra khi lãi suất liên ngân hàng tăng cao trên 6%/năm; tỷ giá trên thị trường phi chính thức lên cao.

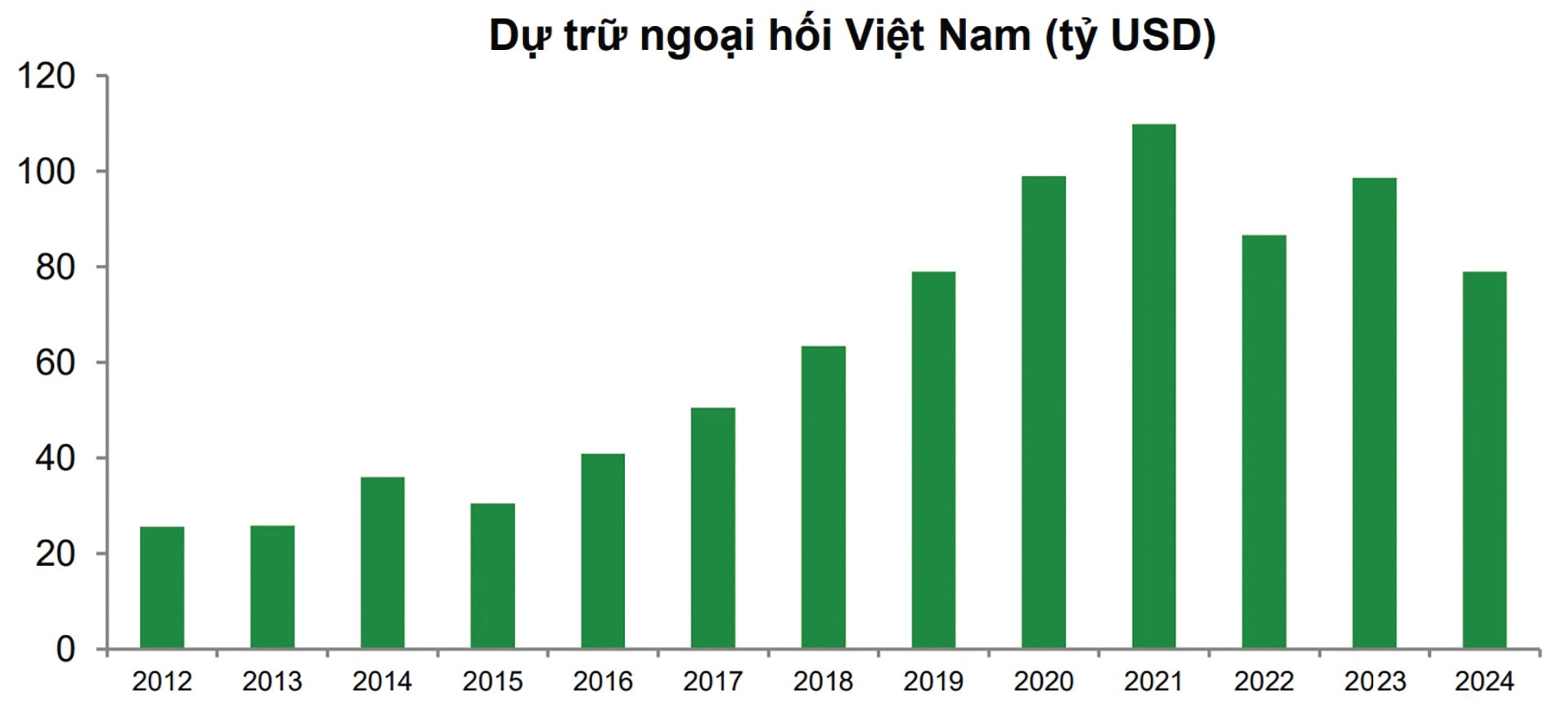

Một ước tính của VDSC cho thấy nhà điều hành đã bán khoảng 2,8 tỷ USD trong 2 đợt can thiệp đầu. Trong khi đó, Bộ phận nghiên cứu thị trường tài chính ACB ước tính khối lượng thực hiện trong ngày 22/10 đạt khoảng 1,5 tỷ USD. Giới chuyên môn nhận định với cầu ngoại tệ cao theo yếu tố mùa vụ, trong khi dự trữ ngoại hối vẫn còn mỏng, giải pháp bán ngoại tệ nhưng có kỳ hạn, cho phép hủy ngang đối với những TCTD có trạng thái ngoại tệ âm, là cần thiết. Các TCTD cũng có thể linh động hủy khi có lượng ngoại tệ tương ứng. Mặt khác, NHNN cũng đạt mục tiêu bơm ròng trong bối cảnh các TCTD cần thanh khoản dồi dào để mở rộng dư nợ, bên cạnh nguồn bù đắp vay vốn thị trường 2, cạnh tranh huy động và thị trường vốn nợ.

VCBS cho rằng can thiệp thị trường ngoại tệ là phù hợp, đồng thời vẫn hướng tới đảm bảo dự trữ ngoại hối.

Trả lời cho câu hỏi vì sao trong tháng 9, FED giảm lãi suất 0,25% - điều mà thị trường cho rằng sẽ tạo dư địa thêm cho NHNN trong quản lý ngoại hối, ổn định tỷ giá, song tỷ giá vẫn tăng, ông Đinh Đức Quang - Giám đốc Khối Kinh doanh Tiền tệ Ngân hàng UOB Việt Nam cho rằng, thực tế kỳ giảm lãi suất này sẽ không tác động lớn đến thị trường, đặc biệt là chính sách của các NHTW, trong đó có chính sách điều hành tiền tệ, tỷ giá của Việt Nam. Bởi mức hạ lãi suất là thấp, và hơn thế thị trường đã phản ánh chênh lệch của các cặp tỷ giá với đồng USD quay lại vùng 100. Tuy nhiên, ông kỳ vọng 2 đợt hạ lãi suất cuối năm nay của FED từ khoảng 50-75 điểm cơ bản, sẽ có tác động và tạo dư địa lớn hơn trong hạ nhiệt tỷ giá.

Ông Nguyễn Thế Minh, chuyên gia phân tích của Công ty Chứng khoán YSVN nhấn mạnh yếu tố cầu ngoại tệ tăng cao là ngắn hạn, theo mùa vụ, trong đó cũng lưu ý nhà đầu tư nước ngoài trên thị trường chứng khoán Việt Nam đã bán ròng tổng cộng khoảng 3,9 tỷ USD sau 9 tháng 2025. Khi lãi suất USD hạ, cùng với hiệu ứng nâng hạng thị trường và thị trường dịch chuyển gần đến mốc rà soát nâng hạng vào tháng 3, kỳ vọng vốn ngoại sẽ trở lại. Dòng tiền đầu tư có thể dần chuyển dịch tới các quốc gia có tiềm năng tăng trưởng khả quan và đảm bảo ổn định vĩ mô, trong đó có Việt Nam, chưa kể dòng vốn vào từ xuất khẩu. Do đó, ông tin tưởng đây sẽ là yếu tố củng cố phòng tuyến cho tỷ giá cuối năm nay.

Theo nhận định của các chuyên gia VCBS, 2 trong số các nguồn hỗ trợ cho tỷ giá cuối năm nay, gồm kiều hối thường sẽ tăng mạnh trong quý 4, tạo cung USD dồi dào. Cùng với đó, việc giải ngân vốn đầu tư trực tiếp nước ngoài (FDI) và sự quay trở lại của dòng vốn đầu tư gián tiếp (FII) sẽ làm tăng nguồn cung ngoại tệ.

Theo ông Nguyễn Đức Lệnh, Phó Giám đốc NHNN Khu vực 2, một trong những yếu tố quan trọng khuyến khích thu hút kiều hối chuyển về và sử dụng hiệu quả nguồn lực này cho phát triển kinh tế xã hội là cơ chế chính sách về ngoại hối và môi trường đầu tư kinh doanh tốt. Hiện nay, các yếu tố này đều tích cực, cộng với dịch vụ chi trả kiều hối tiếp tục phát triển, chất lượng dịch vụ chi trả kiều hối thuận lợi và hiệu quả, đã và đang tác động tích cực đến hoạt động kiều hối và tăng trưởng nguồn kiều hối chuyển về TP Hồ Chí Minh và cả nước nói chung.

Với cam kết ổn định vĩ mô và tỷ giá, thông qua các động thái điều hành linh hoạt như bán ngoại tệ bao gồm cả hợp đồng kỳ hạn có hủy ngang như nêu, VCBS cho rằng điều này giúp ổn định tâm lý thị trường và ngăn chặn tâm lý đầu cơ. VND có thể giảm giá tương đối so với đồng USD với mức biến động hợp lý khoảng 5% cho cả năm 2025.

Một chuyên gia nhấn mạnh điều quan trọng và tin tưởng là cơ quan quản lý sẽ liên tục, linh hoạt điều tiết, đảm bảo việc đẩy lãi suất liên ngân hàng lên một nền cao hơn lãi suất của FED, duy trì chênh lệch lãi suất USD/VND (SWAP) dương như giai đoạn trước COVID-19 nhưng giữ ở mức phù hợp, hỗ trợ thanh khoản khi cần, tránh tác động lên mặt bằng vốn của hệ thống theo hướng không làm tăng chi phí tài chính cho doanh nghiệp và nền kinh tế.