Trong thời gian vừa qua, nhiều ngân hàng đã phải điều chỉnh các chỉ tiêu kinh doanh do room tín dụng không được nới.

Thời gian gần đây, nhiều ngân hàng điều chỉnh lãi suất huy động ở một số kỳ hạn.

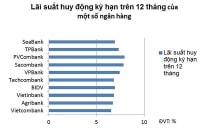

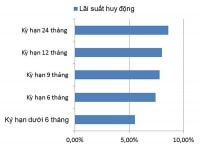

Đua nhau tăng lãi suất huy động

Thời gian gần đây, nhiều ngân hàng điều chỉnh lãi suất huy động ở một số kỳ hạn. Theo biểu lãi suất mới đây nhất từ các ngân hàng cổ phần, Viet Capital Bank đã tăng lãi suất huy động ở một số kỳ hạn. Cụ thể, lãi suất kỳ hạn 8 - 11 tháng đã được nâng từ mức 7,2 - 7,4% trước đó lên đồng loạt 7,8%/năm; kỳ hạn 12 – 13 tháng là 8%/năm; kỳ hạn 15 tháng là 8,3%/năm; kỳ hạn 18 tháng là 8,5%/năm.

Có thể bạn quan tâm

16:00, 26/08/2018

11:01, 15/09/2018

11:00, 21/07/2018

09:59, 17/11/2017

19:44, 16/11/2017

15:58, 16/11/2017

09:17, 08/11/2017

05:42, 06/09/2017

Techcombank tăng lãi suất kỳ hạn 12-36 tháng từ mức 6,4%/năm lên mức 6,8%/năm. VIB áp dụng lãi suất 7,3% cho kỳ hạn 24 tháng. Còn ACB áp dụng biểu lãi suất mới cho tiền gửi các kỳ hạn trên 18 tháng, dao động từ 7-7,2% một năm, cao hơn 0,1-0,3% so với hồi tháng 5/2018.

Ngoài ra, một số ngân hàng thương mại cổ phần Nhà nước cũng điều chỉnh tăng lãi suất huy động. Trong đó, BIDV đã tăng lãi suất huy động kỳ hạn 1 - 2 tháng thêm 0,2%, lên mức 4,3%/năm; kỳ hạn 6 tháng tăng từ 5,1% lên 5,3%/năm; kỳ hạn 364 ngày từ 6,6% lên 6,8%/ năm; kỳ hạn 13 tháng tăng từ 6,7 lên 6,8%/năm.

Tại Vietinbank, ngân hàng này lại điều chỉnh tăng lãi suất kỳ hạn ngắn, giảm đối với kỳ hạn dài. Cụ thể, lãi suất kỳ hạn 1-3 tháng tăng từ 4,1% lên 4,3%/năm; kỳ hạn 4 tháng đến dưới 5 tháng từ 4,6% lên 4,8%/năm; kỳ hạn từ 7 tháng đến dưới 9 tháng từ 5,1% lên 5,3%/năm...

Các chuyên gia cho rằng, thời điểm này là giai đoạn giải ngân, cho vay nhiều, nhằm phục vụ các doanh nghiệp tất toán sổ sách. Điều đó kéo theo nhu cầu tăng thanh khoản, bằng cách tăng lãi suất huy động. Ông Cấn Văn Lực, chuyên gia Kinh tế trưởng BIDV cho rằng trong 8 tháng qua, tín dụng đã tăng trưởng khoảng 8-9%, nhanh hơn so với huy động vốn (khoảng 6%). Điều đó khiến một số ngân hàng phải đẩy mạnh huy động vốn để theo kịp tốc độ tăng trưởng tín dụng.

Phương án giảm bớt ảnh hưởng từ Chỉ thị 04

Theo các chuyên gia, để đáp ứng yêu cầu của Thông tư 06, từ ngày 1/1/2019, các ngân hàng chỉ được phép sử dụng 40% vốn ngắn hạn cho vay trung và dài hạn (thay vì 45% như hiện nay) nên nhu cầu vốn trung và dài hạn sẽ cao hơn, buộc các ngân hàng phải tăng lãi suất ở các kỳ hạn này.

Ngoài nhu cầu vốn cuối năm, tác động của Thông tư 06, TS. Nguyễn Trí Hiếu, chuyên gia tài chính ngân hàng cho rằng, yếu tố tỷ giá cũng đang gây áp lực lên lãi suất. Cụ thể, với tỷ giá tăng như hiện nay và việc Fed có thể tiếp tục tăng lãi suất USD thì lãi suất VND phải ở mức tương đối cao để duy trì chênh lệch lãi suất giữa USD và VND. Bởi nếu tỷ giá tăng mà lãi suất huy động không hấp dẫn, người dân có thể rút tiền đồng và mua vào USD.

Về lãi suất cho vay, các chuyên gia đều đồng tình cho rằng khả năng tăng là rất ít vì thanh khoản của hệ thống ngân hàng đang khá tốt, đồng thời Chính phủ và Ngân hàng Nhà nước cũng đang rất quyết tâm trong việc giảm lãi suất. Tuy nhiên, việc giảm lãi suất sẽ là rất khó khăn, mặt bằng lãi suất từ nay đến cuối năm có thể sẽ tiếp tục duy trì ổn định.

Trong 8 tháng của năm 2018, NHNN đã điều hành chính sách tiền tệ chủ động, linh hoạt để điều tiết tiền tệ hợp lý, hỗ trợ thanh khoản hệ thống và đáp ứng nhu cầu thanh toán của nền kinh tế.

Tuy nhiên, báo cáo tóm tắt tình hình kinh tế - xã hội của Bộ Kế hoạch và Đầu tư nhận định mức tăng trưởng tín dụng 8,18% trong 8 tháng đầu năm cũng là con số thấp nhất trong bốn năm gần đây và chỉ bằng gần một nửa theo định hướng cả năm của Ngân hàng Nhà nước hồi đầu năm (17%).

Đây cũng không phải lần đầu thực trạng tăng trưởng tín dụng chậm lại. Trong báo cáo 6 tháng đầu năm, Ủy ban Giám sát tài chính quốc gia cho biết, tín dụng nửa đầu năm cũng chỉ tăng 6,5%, thấp hơn so với mức tăng 8,7% cùng kỳ năm 2017.

Dù tín dụng có dấu hiệu chậm lại và tăng thấp hơn so với mức tăng của lợi nhuận, nhưng không ít ngân hàng trong nhóm đầu đã tăng trưởng gần hoặc vượt tỷ lệ tăng trưởng tín dụng được NHNN cấp từ đầu năm, khiến không ít ngân hàng đang trong cảnh co kéo hoạt động.

LienVietPostBank - ngân hàng đứng thứ ba về tăng trưởng tín dụng trong nửa đầu năm vừa thông báo điều chỉnh kế hoạch lợi nhuận năm 2018 giảm 33%, từ 1.800 tỷ xuống còn 1.200 tỷ đồng.

HSC cho rằng, dù cơ quan điều hành không điều chỉnh tăng chỉ tiêu tăng trưởng tín dụng cho bất cứ ngân hàng nào, nhưng ảnh hưởng của Chỉ thị 04 sẽ ảnh hưởng trực tiếp đến lợi nhuận của các ngân hàng.

Trên thực tế, nhiều ngân hàng sẽ không muốn ngừng tăng trưởng huy động khách hàng, cho dù tăng trưởng tín dụng bị giới hạn. Ảnh hưởng của điều này là tỷ lệ NIM sẽ sụt giảm trong tương lai. Và giả định thứ hai là việc chênh lệch giữa tỷ lệ thực tế và kế hoạch từ đầu năm có thể đẩy một số khoản vay thành nợ xấu khi khách hàng không được cấp vốn đầy đủ. Đơn cử như việc cấp vốn cho một số dự án không như kế hoạch có thể ảnh hưởng đến dòng tiền, hoặc một số khoản vay không còn dư địa để đảo nợ.

Trước khả năng nhiều ngân hàng xin cấp thêm "quota" tăng trưởng, cơ quan điều hành mới đây cũng có những động thái chỉ đạo về vấn đề này.

Theo Chỉ thị 04 của Thống đốc Lê Minh Hưng, NHNN cho biết sẽ không xem xét điều chỉnh tăng chỉ tiêu tín dụng cho các ngân hàng trong nửa cuối năm 2018, trừ những trường hợp đặc biệt như việc tham gia tái cơ cấu các ngân hàng yếu kém.

Dù động thái thắt chặt tín dụng từ NHNN, song nhiều công ty chứng khoán vẫn cho rằng, lợi nhuận của các ngân hàng sẽ ít bị ảnh hưởng bởi quy định này. Theo Công ty chứng khoán HSC, các ngân hàng sẽ có bốn phương án để giảm bớt ảnh hưởng từ Chỉ thị 04. Trong đó, các tổ chức tín dụng có thể tái cơ cấu lại danh mục tín dụng; thay đổi lãi suất theo hướng giảm lãi suất huy động và tăng lãi suất cho vay để hỗ trợ hoạt động kinh doanh; đẩy mạnh thu ngoài lãi và giảm chi phí hoạt động...