Bất động sản

Chính thức sửa Nghị định 20/2017, hồi tố gần 5.000 tỷ đồng cho doanh nghiệp

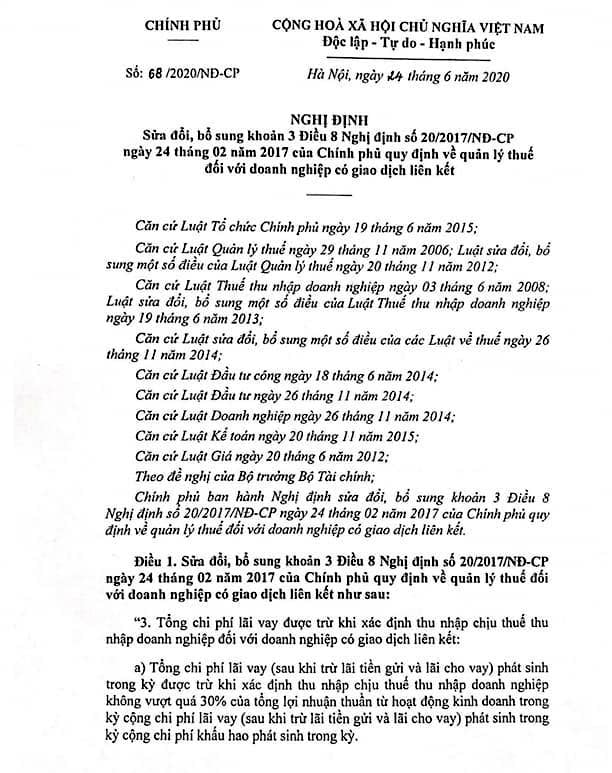

Nghị định sửa đổi, bổ sung khoản 3, Điều 8, Nghị định 20/2017/NĐ-CP của Chính phủ quy định về quản lý thuế đối với doanh nghiệp có giao dịch liên kết đã chính thức được thông qua ngày 24/6.

Nghị định sửa đổi, bổ sung khoản 3, Điều 8, Nghị định 20/2017/NĐ-CP đã chính thức được thông qua

Doanh nghiệp được hồi tố

Cụ thể, khoản 3, Điều 8 Nghị định 20/2017/NĐ-CP được sửa đổi với hai nội dung chính như sau:

Thứ nhất, nâng mức khống chế chi phí lãi vay được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp (TNDN) lên 30% EBITDA, thay vì 20% EBITDA như hiện tại.

Cụ thể, tổng chi phí lãi vay (sau khi trừ lãi tiền gửi và lãi cho vay) phát sinh trong kỳ được trừ khi xác định thu nhập chịu thuế TNDN không vượt quá 30% của tổng lợi nhuận thuần từ hoạt động kinh doanh trong kỳ cộng chi phí lãi vay (sau khi trừ lãi tiền gửi và lãi cho vay) phát sinh trong kỳ cộng chi phí khấu hao phát sinh trong kỳ.

Với phần chi phí lãi vay không được trừ, doanh nghiệp sẽ được chuyển sang kỳ tính thuế tiếp theo, thời gian chuyển chi phí lãi vay tính liên tục không quá 05 năm kể từ năm tiếp sau năm phát sinh chi phí lãi vay không được trừ.

Thứ hai, Nghị định sửa đổi được áp dụng cho kỳ tính thuế thu nhập doanh nghiệp năm 2019, đồng thời cho phép hồi tố áp dụng cho kỳ tính thuế 2017, 2018 đối với nội dung nâng ngưỡng khống chế chi phí lãi vay từ 20% lên 30% và áp dụng cách tính chi phí lãi vay thuần (chi phí lãi vay cho trừ lãi tiền gửi, lãi cho vay).

Cụ thể, người nộp thuế được khai bổ sung hồ sơ khai quyết toán thuế thu nhập doanh nghiệp năm 2017, 2018 để xác định chi phí lãi vay, số thuế thu nhập doanh nghiệp phải nộp (nếu có) và nộp cho cơ quan thuế quản lý trực tiếp trước ngày 1/1/2021. Trường hợp sau khi khai bổ sung, số thuế thu nhập doanh nghiệp giảm thì sẽ được giảm số tiền chậm nộp tương ứng (nếu có).

Trường hợp người nộp thuế có số tiền thuế thu nhập doanh nghiệp, tiền chậm nộp lớn hơn số tiền thuế thu nhập doanh nghiệp, tiền chậm nộp đã xác định lại thì phần chênh lệch được bù trừ vào số thuế thu nhập doanh nghiệp trong năm 2020 và các năm tiếp theo nhưng tối đa không quá 05 năm kể từ năm 2020. Kết thúc thời hạn trên, không xử lý số thuế còn lại chưa bù trừ hết.

Trường hợp cơ quan thuế hoặc cơ quan có thẩm quyền đã thanh tra, kiểm tra và có kết luận thanh tra, kiểm tra, quyết định xử lý theo quy định của Luật quản lý thuế, người nộp thuế đề nghị cơ quan thuế quản lý trực tiếp xác định lại số thuế phải nộp. Căn cứ vào đề nghị của người nộp thuế và các hồ sơ, tài liệu có liên quan, cơ quan thuế xác định lại số thuế phải nộp, tiền chậm nộp tương ứng để thực hiện bù trừ phần chênh lệch theo quy định.

Việc xác định lại số thuế phải nộp được thực hiện tại trụ sở cơ quan quản lý thuế, không thực hiện thanh tra, kiểm tra lại tại trụ sở người nộp thuế, không thực hiện điều chỉnh lại kết luận và quyết định thanh tra năm 2017 - 2018. Trường hợp đã xử phạt vi phạm hành chính về thuế hoặc đang giải quyết theo trình tự khiếu nại thì không điều chỉnh lại số tiền phạt vi phạm hành chính về thuế.

Đặc biệt, với quy định cho phép hồi tố áp dụng cho các kỳ tính thuế 2017, 2018 đồng nghĩa với việc, những doanh nghiệp đã bị tính thuế oan trong các năm này sẽ được hoàn trả thông qua phương thức bù trừ với nghĩa vụ thuế của kỳ tính thuế 2020 và các kỳ tính thuế tiếp theo.

Bảo đảm công bằng, hợp lý

Được biết, người đứng đầu VCCI đã trực tiếp gửi công văn tới Chính phủ, Thủ tướng Chính phủ đề kiến nghị sửa đổi các quy định của Nghị định 20. Trong tất cả các văn bản kiến nghị, TS Vũ Tiến Lộc - Chủ tịch VCCI thừa nhận, đây là vấn đề lớn, đã và đang tác động đến hàng nghìn doanh nghiệp hàng đầu của Việt Nam, đặc biệt trong bối cảnh rất khó khăn của dịch bệnh COVID-19 đang diễn ra hiện nay.

“Bên cạnh đó, việc thực hiện sửa đổi chính sách này hoàn toàn kiểm soát được các rủi ro, tiêu cực và đặc biệt mang nhiều ý nghĩa củng cố niềm tin cho cộng đồng doanh nghiệp đặc biệt trong bối cảnh có nhiều thách thức như hiện nay” - ông Lộc khẳng định.

Luật sư Nguyễn Tiến Sơn - Đoàn Luật sư TP Hà Nội cũng cho biết: “Tình hình các doanh nghiệp đang vô cùng khó khăn. Thực tế, có doanh nghiệp đã lỗ nặng nhưng vẫn phải nộp thêm khoản thuế cả trăm tỉ đồng. Bởi thế, việc sửa Nghị định 20 với nội dung cho hồi tố sẽ là tin vui giúp doanh nghiệp có thêm niềm tin và sức sống”.

Là người góp tiếng nói mạnh mẽ trong việc sửa đổi Nghị định 20/2017, ông Nguyễn Trần Nam - Chủ tịch Hiệp hội Bất động sản Việt Nam (VNREA) thở phào, gần 5.000 tỷ đồng được hồi tố hoàn trả như một nguồn hỗ trợ quý giá cho doanh nghiệp.

Việc cho hồi tố này không những bảo đảm sự công bằng, hợp tình hợp lý, tháo gỡ khó khăn cho doanh nghiệp, mà trong sự tác động dữ dội của đại dịch toàn cầu thì đây còn là giải pháp hỗ trợ gián tiếp của Chính phủ giúp doanh nghiệp vượt qua khó khăn, ứng phó với đại dịch, để cố gắng duy trì và phục hồi hoạt động sản xuất kinh doanh.

"Điều đó càng chứng tỏ một điều, Chính phủ luôn lắng nghe, đồng cảm, đồng hành cùng doanh nghiệp để chia sẻ khó khăn, đúng với vai trò một Chính phủ kiến tạo, phục vụ người dân và doanh nghiệp" - Ông Nam khẳng định.

Có thể bạn quan tâm

Hội nghị Thủ tướng với doanh nghiệp: VCCI tiếp tục đề xuất sớm sửa đổi Nghị định 20

10:10, 09/05/2020

Sửa đổi Nghị định 20, hơn 1.000 doanh nghiệp được hoàn thuế các giao dịch liên kết

11:34, 19/04/2020

Thủ tướng yêu cầu sửa Nghị định 20/2017, hồi tố gần 5.000 tỷ đồng cho doanh nghiệp

14:59, 18/04/2020

Cần tính lại thời điểm Nghị định 20/2017 có hiệu lực

06:18, 11/04/2020