Hà Nội: Nguồn cung căn hộ thấp nhất trong 5 năm

Nguồn cung mới và số lượng giao dịch căn hộ Hà Nội năm 2021 thấp nhất trong vòng 5 năm qua do giãn cách xã hội kéo dài, tuy nhiên thị trường cuối năm có dấu hiệu phục hồi.

>>> Vì sao giá căn hộ tại TP Thủ Đức lên tới cả trăm triệu/m2?

Dấu hiệu phục hồi

Báo cáo của Savills cho thấy, nguồn cung mới trong Q4/2021 tăng 42% theo quý nhưng giảm 19% theo năm với khoảng 4.500 căn. Trong đó, giai đoạn tiếp theo của 6 dự án cung cấp 3.600 căn, tương đương 80% nguồn cung mới; 20% còn lại đến từ bốn dự án mới.

Nguồn cung mới và số lượng giao dịch căn hộ Hà Nội thấp do dịch bệnh khiến giãn cách xã hội kéo dài

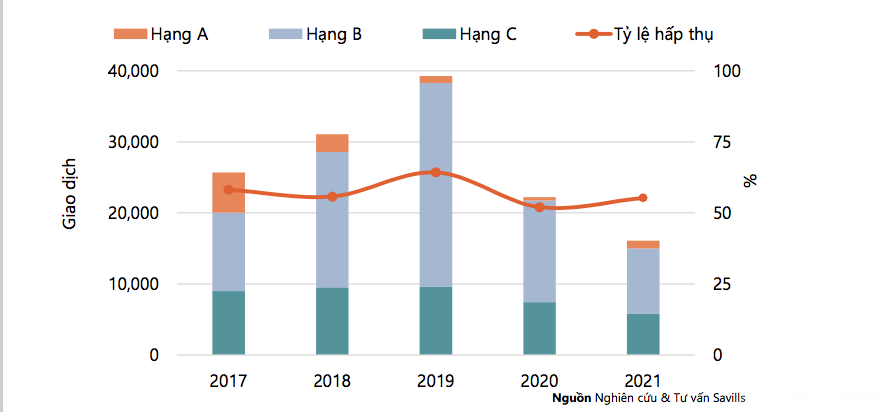

Năm 2021, nguồn cung sơ cấp với hơn 33.600 căn giảm -21% theo năm, xuống mức thấp nhất trong 5 năm qua. Nguồn cung mới và hàng tồn kho ở mức thấp. Hạng B chiếm 69% nguồn cung.

Trong Q4/2021, số lượng căn bán được đạt 4.200, tăng 72% theo quý. Tỷ lệ hấp thụ đạt 19%, tăng 7 điểm % theo quý và giá tiếp tục tăng quý thứ 12 liên tiếp.

Nguồn cung hạn chế và ảnh hưởng của đại dịch khiến số lượng giao dịch cả năm 2021 đạt 16.100, mức thấp nhất trong vòng 5 năm. Hạng B dẫn đầu với 57% số căn bán được, trong khi Hạng C có tỷ lệ hấp thụ cao nhất đạt 69%.

Tình hình hoạt động phân khúc căn hộ Hà Nội

Trong 5 năm qua, giá chào bán sơ cấp trung bình của Hạng A tăng mạnh nhất ở mức 12%/năm. Sự xuất hiện của dự án căn hộ có thương hiệu đầu tiên tại Thủ đô, The Grand Hà Nội, là nguyên nhân chính khiến mức giá hạng A tăng cao. Giá sơ cấp của Hạng B tăng 7%/năm và Hạng C tăng 4%/năm. Trong khi đó, giá chào bán thứ cấp trung bình chỉ tăng 1%/năm.

Kế hoạch phát triển nhà ở Thành phố Hà Nội giai đoạn 2021-2025 đặt mục tiêu tổng diện tích sàn nhà ở thương mại mới đến năm 2025 là 19,7 triệu m2. Diện tích nhà ở bình quân đầu người dự kiến đạt 29,5 m2/người vào năm 2025, tăng từ 26,3 m2/người năm 2020; tỷ lệ nhà ở chung cư tại các dự án đạt 90%. Theo Kế hoạch này, tổng nguồn cầu trong giai đoạn 2022- 2025 là 185.200 nhà, trong đó có 166.600 căn hộ.

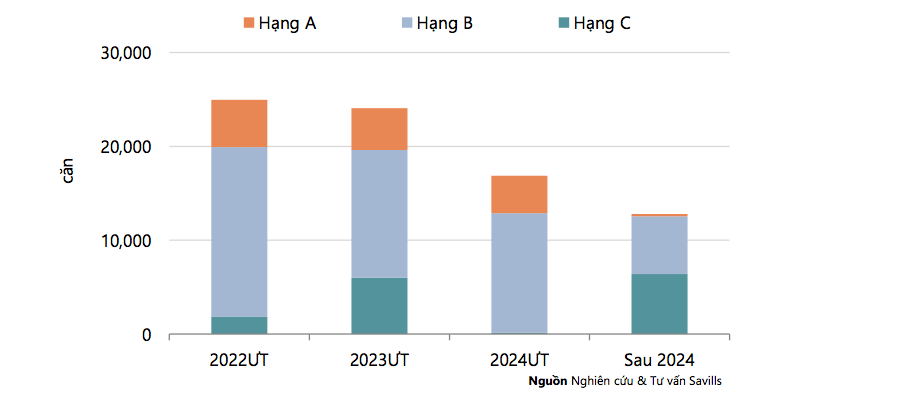

Savills dự báo, từ năm 2022 đến năm 2025, 78.900 căn hộ sẽ mở bán. Do đó, có sự chênh lệch về nguồn cầu dự kiến và nguồn cung sơ cấp thực tế. Hơn 60% trong số 500 dự án của Hà Nội đã được bàn giao hơn 5 năm. Quan ngại về chất lượng căn hộ giảm và cải thiện thu nhập hộ gia đình sẽ dẫn tới nhu cầu nhà ở mới.

Nguồn cung tương lai căn hộ Hà Nội

Theo Savills, đến năm 2025, dân số Hà Nội dự kiến đạt 9 triệu người, với dân số thành thị chiếm khoảng 61% tổng dân số - tăng từ mức 49% vào năm 2019. Số liệu trên tương đương khoảng 72.000 hộ gia đình thành thị thêm mới mỗi năm, trong khi nguồn cung căn hộ trung bình hàng năm là 27.000.

Trong năm 2021, sản phẩm có mức giá từ 35-46 triệu VNĐ/m2 chiếm 52% số căn bán được, tăng 9% theo năm. Phần lớn các căn hộ trong khoảng giá này tại các quận/huyện Nam Từ Liêm, Cầu Giấy, Thanh Xuân, Long Biên và Gia Lâm. Thị trường đang thiếu nguồn cung căn hộ giá bình dân trong khi các dự án hiện tại đã bán hết và không có nguồn cung mới cho sản phẩm căn hộ có giá dưới 20 triệu VNĐ/m2.

Bộ Xây dựng đang hoàn thiện dự thảo Nghị quyết về khuyến khích phát triển nhà ở thương mại giá thấp. Các chung cư thương mại giá thấp sẽ có diện tích nhỏ hơn 70 m2 và có giá 14 triệu VNĐ/m2 khiến cho giá căn hộ sẽ thấp hơn 1,4 tỷ VNĐ.

Nguồn cung trong tương lai dự kiến sẽ tập trung vào Hạng A và B với giá bán cao hơn. Đến năm 2024, Hạng A sẽ cung cấp 20% nguồn cung, Hạng B chiếm 68% và Hạng C chiếm 12%. CapitaLand và Tân Hoàng Minh dự kiến sẽ giới thiệu các dự án cao cấp trong năm 2022.

Khu vực ngoại ô sôi động

Theo Savills, năm 2021, các huyện cung cấp khoảng 30% nguồn cung. Với quỹ đất lớn, 5 huyện sắp lên quận bao gồm Hoài Đức, Đông Anh, Thanh Trì, Gia Lâm và Đan Phượng sẽ trở thành điểm nóng phát triển bất động sản nhà ở, chiếm tỷ lệ 27% nguồn cung tương lai.

Nguồn cung ở các tỉnh vệ tinh như Hưng Yên sẽ ngày càng đáp ứng nhu cầu nhà ở của Hà Nội. Năm 2021, 3.800 căn hộ mở bán của Ecopark đạt tỷ lệ hấp thụ cao với giá trung bình 50 triệu VNĐ/m2, cao hơn 25% so với mức trung bình hạng B tại Hà Nội.

Các dự án Ecopark, Vinhomes Dream City và Khu đô thị mới Đại An sẽ cung cấp gần 4 triệu m2 sàn nhà ở cao tầng, tương đương khoảng 40.000 căn. Nguồn cung cao này dự kiến đáp ứng nhu cầu thị trường có thể được hấp thụ tốt trong điều kiện các tiện ích được cung cấp để bù đắp cho bất lợi vị trí xa.

Cơ sở hạ tầng cải thiện, sản phẩm giá cả hợp lý, nhiều không gian và chất lượng không khí tốt hơn những yếu tố thúc đẩy nhu cầu tại các tỉnh vệ tinh.

Có thể bạn quan tâm

Thị trường bất động sản bán lẻ ra sao sau bình thường mới?

14:30, 18/01/2022

Cửa sáng nào cho bất động sản công nghiệp 2022?

14:32, 17/01/2022

Bong bóng bất động sản xuất hiện cục bộ ở một số địa phương

11:00, 17/01/2022

Nhà đầu tư săn bất động sản tiềm năng tại Uông Bí

09:00, 17/01/2022

Siết thuế chuyển nhượng bất động sản: Chuyện cũ vẫn nóng

05:00, 17/01/2022