Pháp luật

Vụ doanh nghiệp kiện Hải quan: Xuất hiện văn bản “lạ” của Bộ Tài chính

Ngay trong ngày xét xử phiên phúc thẩm, xuất hiện một văn bản “lạ” của Bộ Tài chính hỏa tốc gửi Tòa án nhân dân thành phố Đà Nẵng do… Phó Tổng cục Hải Quan - Nguyễn Dương Thái ký.

Liên quan đến vụ án hành chính, Công ty Minh Giang khởi kiện Chi cục Hải quan cửa khẩu Cảng Đà Nẵng ra tòa để hủy quyết định ấn định thuế đối với hàng hóa nhập khẩu từ số 08 đến 42 theo tờ khai Hải quan.

Hỏa tốc hồi âm sau hơn 5 tháng bỏ bẵng

Ngày 3/5 vừa qua, TAND TP Đà Nẵng đã đưa ra xét xử phúc thẩm theo đơn kháng cáo của Công ty Minh Giang. Trong quá trình xét hỏi tại phiên tòa, HĐXX đã có nhiều nhận định về việc Quyết định ấn định thuế số 59677 của Chi cục Hải quan cửa khẩu Cảng Đà Nẵng sai về thể thức đã phải sửa ở cấp Tòa sơ thẩm, trong đó nội dung viện dẫn luật chung chung… Theo đề nghị của Chi cục Hải quan cửa khẩu Cảng Đà Nẵng và Công ty Minh Giang, HĐXX quyết định tạm ngừng phiên tòa để 2 bên tiếp tục đối thoại để tìm tiếng nói chung, giải quyết vụ việc êm thấm, không ảnh hưởng đến uy tín, vật chất và thời gian của các bên…

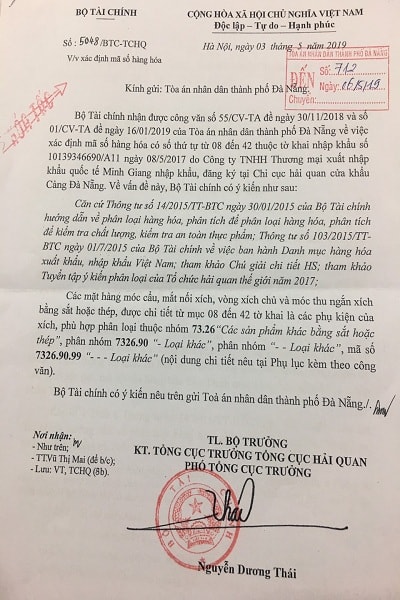

Được biết, cũng trong ngày 3/5, Bộ Tài chính có Công văn hỏa tốc số 5048/BTC-TCHQ gửi TAND thành phố Đà Nẵng về việc xác định mã số hàng hóa. Đây là công văn hồi đáp 2 công văn số 55/CV-TA ngày 30/11/2018 và công văn số 02/CV-TA ngày 16/01/2019 của TAND thành phố Đà Nẵng gửi Bộ Tài chính. Nghĩa là sau 2 công văn liên tiếp của TAND thành phố Đà Nẵng gửi Bộ Tài chính về việc xác định mã số hàng hóa thì bộ này mới hỏa tốc hồi âm sau nhiều tháng bỏ bẵng.

Công văn hỏa tốc của Bộ Tài chính gửi TAND thành phố Đà Nẵng

Không chỉ có vậy, theo Luật sư Nguyễn Quang Chiến – Đoàn luật sư Hải Phòng thì tại công văn này, tên cơ quan ban hành là Bộ Tài chính và nội dung trình bày đều lấy danh là Bộ Tài chính và dấu đóng của Bộ Tài chính. Tuy nhiên phần ghi thủ trưởng cơ quan ban hành lại ghi TL. BỘ TRƯỞNG; KT. TỔNG CỤC TRƯỞNG TỔNG CỤC HẢI QUAN, còn người ký lại là “PHÓ TỔNG CỤC TRƯỞNG – Nguyễn Dương Thái”. Nếu đây là văn bản thật thì hoàn toàn sai về thể thức, sai về thẩm quyền, sai về nội dung và trái với các văn bản quy phạm pháp luật đã ban hành về việc phân loại nhóm mã hàng hóa HS.

Vì văn bản của Bộ Tài chính thì phải do Bộ trưởng, Thứ trưởng của bộ này ký. Nếu thừa lệnh của Bộ trưởng thì phải là Chánh văn phòng Bộ Tài chính ký. Việc ông Nguyễn Dương Thái – Phó tổng cục trưởng Tổng cục Hải quan ký vào văn bản của Bộ Tài chính không có văn bản uỷ quyền là sai về thể thức và trái thẩm quyền.

“Văn bản này có dấu hiệu giả mạo, vì nhìn con dấu và chữ ký, chữ viết trong Công văn này cho thấy con dấu tròn của Bộ Tài chính đóng trước, chữ ký và chữ viết của ông Nguyễn Dương Thái viết và ký sau và có mầu đen, nghi là mực photocopy chứ không phải chữ ký sống” – luật sư Nguyễn Quang Chiến cho biết.

Nội dung công văn số 5048/BTC-TCHQ viện dẫn: “Căn cứ thông tư số 14/2015/TT-BTC ngày 30/1/2015 của Bộ tài chính hướng dẫn về phân loại hàng hoá, phân tích để phân loại hàng hoá, phân tích để kiểm tra chất lượng, kiểm tra an toàn thực phẩm; Thông tư số 103/2015/TT-BTC ngày 1/7/2015 của Bộ tài chính về việc ban hành danh mục hàng hoá xuất nhập khẩu Việt Nam; Tham khảo Chú giải chi tiết HS; tham khảo Tuyển tập ý kiến phân loại Tổ chức hải quan thế giới năm 2017 ; các mặt hàng móc cẩu, mắt nối xích, vòng xích chủ và móc thu ngắn xích hằng sắt hoặc bằng thép, được chi tiết từ mục 8 đến 42 tờ khai hải quan là các phụ kiện của xích, phù hợp phân loại thuộc nhóm 73.26 “Các sản phẩm khác bằng sắt hoặc thép”, phân nhóm 7326.90 “- loại khác”, phân nhóm “—loại khác”, phân nhóm 7326.90.99 “--- Loại khác” (nội dung chi tiết nêu tại phụ lục kèm theo công văn”).

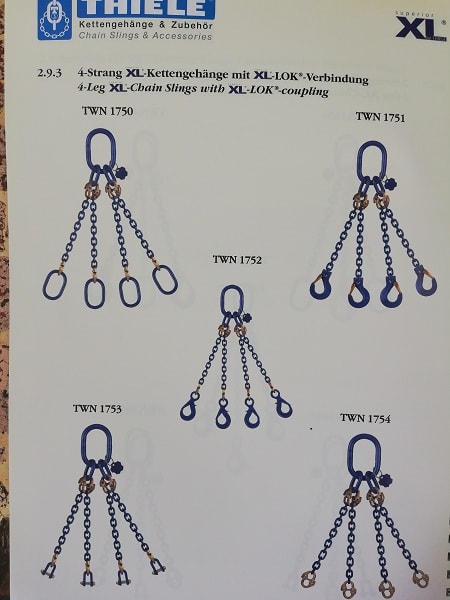

Xích và các bộ phận của xích do Cty Minh Giang nhập khẩu bị ấn định thuế

Theo luật sư Trần Hồng Lĩnh - Đoàn luật sư Hải Phòng thì các căn cứ để xác định mã hàng hóa rất chung chung, không ghi rõ căn cứ vào điểm nào? mục nào? Điều nào của Thông tư số 14 và 103 của Bộ Tài chính; Không nói rõ căn cứ vào dòng nào, trang nào của Chú giải chi tiết HS và tuyển tập phân loại của tổ chức Hải quan thế giới năm 2017.

Có thể khởi kiện Bộ Tài chính?

Theo các luật sư Trần Hồng Lĩnh và Nguyễn Quang Chiến, công văn này không phải là văn bản quy phạm pháp luật có tính bắt buộc, nhưng nếu Toà án sử dụng làm căn cứ để giải quyết vụ án thì công ty Minh Giang có thể khởi kiện Bộ Tài chính và Tổng cục Hải quan ra toà án để yêu cầu huỷ bỏ.

Có thể bạn quan tâm

Doanh nghiệp kiện cơ quan Hải quan ra tòa (Kỳ II): Mập mờ việc ấn định thuế

11:30, 10/05/2019

Doanh nghiệp Hải Phòng kiện cơ quan Hải quan Đà Nẵng ra tòa

11:01, 05/05/2019

Đà Nẵng: Doanh nghiệp kiện cơ quan Hải quan ra tòa

07:50, 29/04/2019

Doanh nghiệp chưa "thuận" với phương pháp trị giá tính thuế hải quan

10:11, 16/04/2019

Mặt khác, công văn nói trên đã đi ngược lại tinh thần chỉ đạo của Thủ tướng chính phủ tại Quyết định số 2026/QĐ-TTg ngày 17/11/2015 về “Phê duyệt đề án giái pháp nâng cao hiệu lực, hiệu quả hoạt động kiểm tra chuyên ngành đối với hàng hoá xuất khẩu, nhập khẩu”. Theo đó tại điểm d, mục 2, phần III Nghị quyết của Thủ tướng Chính phủ nêu rõ “Thực hiện công nhận lẫn nhau về kết quả kiểm tra hàng hóa hoặc giảm thiểu việc kiểm tra chất lượng đối với hàng hóa nhập khẩu từ những quốc gia, khu vực có tiêu chuẩn kỹ thuật cao như EU, Hoa Kỳ, Nhật Bản, Canada, Úc, New Zealand và của những nhà sản xuất với các nhãn hiệu nổi tiếng đã được quốc tế thừa nhận để giảm tải cho cơ quan kiểm tra”. Và không tuân thủ thực hiện các mã số của hệ thống hài hòa được gọi là mã HS. Trong lĩnh vực thương mại, khi cần khai báo nguồn gốc xuất xứ nhằm thu được các ưu đãi về thuế quan được áp dụng cho từng phạm trù quốc gia thì người ta đồng thời cũng thường ghi luôn mã HS để thuận tiện cho việc tính thuế tại các nước nhập khẩu.

Tòa án nhân dân thành phố Đà Nẵng

Công văn này cũng tương tự như Quyết định ấn định thuế đối với hàng hoá xuất khẩu, nhập khẩu số 59677/QĐ-HQCĐN ngày 09/8/2017 của Chi cục hải quan cửa khẩu Cảng Đà Nẵng đang bị Công ty Minh Giang khởi khiện ra toà án đề nghị huỷ bỏ, vì phần bên trên ghi “Cục trưởng Cục Hải quan thành phố Đà Nẵng”, nhưng phần dưới đóng dấu và ký lại là ông Nguyễn Quang Lãng – Chi cục Trưởng Chi cục hải quan cửa khẩu Cảng Đà Nẵng; nội dung Quyết định cũng viện dẫn căn cứ pháp luật chung chung nên đã làm ảnh hưởng đến quyền và lợi ích hợp pháp của doanh nghiệp.

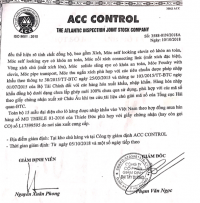

Cũng liên quan đến lô hàng nhập khẩu này, ngày 05/10/2018 ACC CONTROL đã có chứng thư giám định, kết luận: “Mặt hàng xích nâng tải các loại và móc xích, mắt nối xích, vòng xích chủ, vòng xích 2 chân, móc thu ngắn xích các loại do Công ty Minh Giang nhập khẩu đều thể hiện rõ tính chất đồng bộ, phù hợp với các tiêu chuẩn được phép nhập khẩu theo thông tư 38/2015/TT-BTC ngày 25/3/2015 và thông tư 103/2015/TT-BTC ngày 01/7/2015 của Bộ Tài chính. Hàng hóa nhập khẩu đồng bộ dưới dạng chưa lắp ghép mới 100% chưa qua sử dụng, phù hợp với các mã số theo giấy chứng nhận xuất xứ Châu Âu khi tra cứu tài liệu chú giải mã số của Tổng cục Hải quan – BTC.”

Được biết, những văn bản sai về thể thức và thẩm quyền ở một số đơn vị, Bộ trưởng Chủ nhiệm VPCP Mai Tiến Dũng cũng có chỉ đạo ra văn bản sai thẩm quyền thì phải thu hồi.