VIS khó bứt phá

Do tình hình kinh doanh bết bát, giá cổ phiếu của CTCP Thép Việt Ý (HoSE: VIS) khó bứt phá trong ngắn hạn.

VIS được thành lập trên cơ sở cổ phần hóa Nhà máy thép Việt Ý thuộc Cty Sông Đà 12- Tcty Sông Đà, hoạt động trong lĩnh vực sản xuất kinh doanh các sản phẩm thép mang thương hiệu Việt Ý (Visco), kinh doanh xuất nhập khẩu nguyên liệu, thiết bị phụ tùng cho ngành thép…

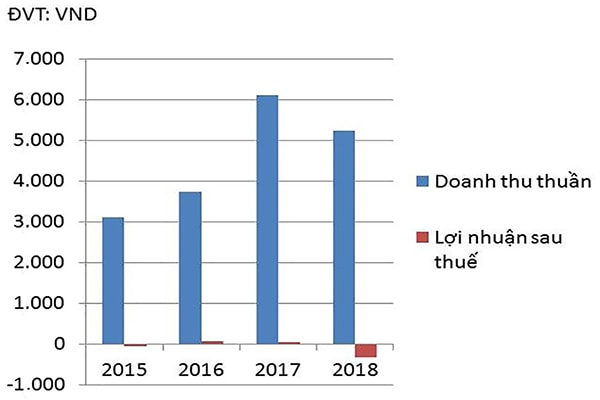

Doanh thu thuần và lợi nhuận sau thuế của VIS

Kết quả kinh doanh bết bát

Theo báo cáo tài chính năm 2018, doanh thu thuần của VIS chỉ đạt 5.229 tỷ đồng, giảm 14% so với năm 2017 và mới hoàn thành 74% kế hoạch năm. Do giá vốn tăng cao nên VIS ghi nhận lỗ cả năm lên tới 326 tỷ đồng, trong khi năm 2017 doanh nghiệp này vẫn lãi gần 43,5 tỷ đồng.

Có thể bạn quan tâm

VIS có hoàn thành kế hoạch kinh doanh 2018?

04:23, 24/07/2018

Thép Việt Ý "đổi chủ" nhưng chưa "đổi vận"

08:10, 05/08/2018

Kyoei Steel muốn nâng sở hữu tại Thép Việt Ý lên 65%

04:32, 09/05/2018

Theo các chuyên gia kiểm toán, trong năm 2017-2018 nhà máy của VIS đã chạy hết công suất, nên khối lượng phôi và thép sản xuất của VIS lần lượt tăng 115% và 22% so với cùng kỳ năm trước. Thị phần trong nước tăng 0,3% lên mốc 4,3%. Tuy nhiên, lợi nhuận của VIS bị ảnh hưởng bởi trong những tháng cuối năm 2017, giá các loại nguyên vật liệu tăng cao (giá thép phế liệu tăng 30%, than điện cực tăng 8,3 lần) khiến biên lợi nhuận của VIS sụt giảm mạnh, ảnh hưởng tiêu cực đến kết quả kinh doanh năm 2018 của Cty.

326 tỷ đồng là khoản lỗ sau thuế của CTCP Thép Việt Ý trong năm 2018. Trong khi năm 2017, doanh nghiệp này lãi ròng 43,5 tỷ đồng.

Bên cạnh đó, các dự án đầu tư của VIS có triển vọng nhưng đều bị chậm tiến độ ảnh hưởng đến hiệu quả hoạt động của doanh nghiệp. Điều bất lợi hiện nay đối với VIS là khoảng cách lớn giữa nhà máy phôi và nhà máy cán (Hải Phòng và Hưng Yên) và công nghệ sản xuất phôi của VIS còn lạc hậu. Do đó, VIS đã lên kế hoạch đầu tư các dự án nhằm tăng công suất 181,25% so với hiện tại, hoàn thiện chuỗi sản xuất phôi và cán thép tại cả Hưng Yên và Hải Phòng…

Do tình hình kinh doanh ngày kém khả quan, nên giá cổ phiếu VIS đã trở về thị giá thấp nhất trong nhiều tháng qua. Hiện tại, giá cổ phiếu VIS đi ngang quanh mốc 25.000đ/cổ phiếu và khối lượng giao dịch rất nhỏ giọt, thậm chí không có giao dịch.

Trong ngắn hạn, theo nhiều chuyên gia, giá cổ phiếu VIS khó bứt phá, sẽ tiếp tục điều chỉnh. Tuy nhiên, Cty Chứng khoán BSC cho rằng, nếu hoạt động kinh doanh của VIS sớm trở về quỹ đạo ban đầu, thì giá cổ phiếu VIS sẽ chạm mức giá 35.000- 40.000đ/cp.

Toan tính của VIS

Với vị thế là Cty thương mại lớn của ngành thép, sau khi Công ty Thái Hưng trở thành cổ đông lớn, sản lượng tiêu thụ của VIS tăng trưởng rõ rệt, giảm thiểu chi phí bán hàng trên doanh thu từ mức 1,5% xuống còn 0,6%. Tuy nhiên, ông Nguyễn Văn Hải- Chuyên viên kiểm toán AVA chỉ ra rằng, từ khi cổ đông Thái Hưng sở hữu cổ phần khiến VIS cũng bị chiếm dụng vốn khá lớn khi hơn 45% khoản phải thu ngắn hạn của doanh nghiệp này liên quan tới Thái Hưng.

Từ khi có thêm 1 cổ đông lớn- Kyoei Steel (Nhật Bản) đã giúp cải thiện sự minh bạch của các hợp đồng mua bán giữa VIS và Thái Hưng, hạn chế việc bị chiếm dụng vốn. Tuy nhiên, kể từ khi Kyoei Steel trở thành cổ đông chi phối VIS đầu năm 2018, thì kết quả kinh doanh của VIS lại giảm sút, do giá thép thế giới giảm mạnh và các quốc gia áp thuế lên sản phẩm thép Việt.

Theo góc nhìn của nhiều chuyên gia, ở thời điểm hiện tại và trong tương lai, Kyoei Steel chính là một đối thủ lớn nhất của Tập đoàn Hòa Phát trên thị trường thép xây dựng ở miền Bắc và miền Nam vì 2 tập đoàn này đều hội tụ đủ các yếu tố của năng lực cạnh tranh mạnh trong ngành thép xây dựng.

Như vậy, VIS có sự hậu thuẫn mạnh của Kyoei Steel với tiềm lực tài chính mạnh, đây là cơ sở cực kỳ quan trọng để VIS có thể đảm bảo cho các kế hoạch đầu tư nâng công suất trong tương lai theo đúng tiến độ đề ra.

Bên cạnh đó, thị phần lớn của Kyoei Steel là cơ sở quan trọng để tận dụng được lợi thế kinh tế nhờ quy mô trong ngành thép (quy mô càng lớn thì giá thành càng rẻ) và giúp VIS trở thành các Cty có chi phí thấp nhất trong ngành. Kyoei Steek thông qua việc liên minh với các nhà phân phối thép lớn như Cty Thương mại SMC ở miền Nam và Cty Thái Hưng sẽ đảm bảo độ phủ kênh phân phối lớn cho đầu ra của VIS khi đầu tư mở rộng công suất của nhà máy ở cả hai miền Nam và miền Bắc.

Đặc biệt, Kyoei Steel sẽ giúp VIS sử dụng công nghệ tiên tiến, tạo ra hiệu suất cao và giá thành thấp hơn các nhà máy thép sử dụng công nghệ của Trung Quốc. Rõ ràng đây là toan tính của VIS khi chọn đối tác ngoại làm cổ đông. Tuy nhiên, điều này còn phụ thuộc vào tình hình kinh tế thế giới cũng như chính sách bảo hộ của các cường quốc.

Triển vọng thép Việt Nhiều chuyên gia dự báo, trong năm 2019 ngành thép Việt sẽ có sự phân hóa rõ nét giữa các mảng thép cũng như các doanh nghiệp. Đối với nhóm ngành thép dẹt (tôn mạ),được dự báo kém tích cực cho các doanh nghiệp trong lĩnh vực này do giá nguyên vật liệu tăng mạnh, nên việc mở rộng công suất sử dụng tỷ lệ đòn bẩy tài chính cao gây rủi ro trong bối cảnh ngành thép dẹt đang chịu áp lực về đầu vào. Đối với nhóm ngành thép dài (thép ống, thép xây dựng), mặc dù không chắc giảm sút, nhưng sẽ khó tích cực như giai đoạn đầu năm khi ngành xây dựng tăng trưởng chậm lại do tác động từ ngành bất động sản. Cùng với đó, giá thép thế giới giảm mạnh có thể sẽ khiến ngành thép đối diện với một năm gặp nhiều khó khăn do gia tăng áp lực cạnh tranh nội địa cũng như giảm bớt đi triển vọng cho mảng xuất khẩu. |