Chứng khoán

Thách thức quản trị chi phí với PNJ

Việc không ngừng mở rộng hệ thống cửa hàng kinh doanh vàng đã và đang làm gia tăng chi phí tài chính, bán hàng, quản lý doanh nghiệp, kể cả hàng tồn kho của CTCP Vàng bạc Đá quý Phú Nhuận (HoSE: PNJ).

Kết thúc phiên giao dịch ngày 15/3, giá cổ phiếu PNJ dừng ở mức 104.000đ/cp, giảm gần 0,2% so với chốt phiên giao dịch 14/3.

Nợ vay tăng mạnh

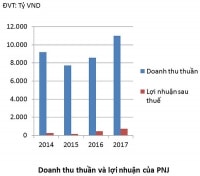

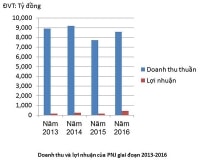

Theo báo cáo tài chính hợp nhất năm 2018, doanh thu thuần của PNJ đạt hơn 14.572 tỷ đồng, tăng gần 33% so với năm 2017. Hệ số giá vốn hàng bán trên doanh thu thuần ở mức 80,9%, so với mức 85,2% của năm 2017, cho thấy hiệu quả sản xuất kinh doanh của PNJ đã cải thiện so với năm 2017. Theo đó, biên lợi nhuận gộp của doanh nghiệp này tăng lên mức 19%, so với mức 17,4% của năm 2017.

Có thể bạn quan tâm

PNJ hút mạnh vốn ngoại vì đâu?

05:01, 19/12/2018

Áp lực giảm giá PNJ

07:00, 08/07/2018

Đâu là sức hút của PNJ?

04:50, 06/05/2018

"PNJ không có lợi ích trong vụ việc DongABank"

12:23, 22/04/2018

"Ẩn số" cổ phiếu PNJ

06:02, 26/11/2017

Ba sức ép với PNJ

06:10, 11/08/2017

Kết thúc năm 2018, lợi nhuận sau thuế hợp nhất của PNJ đạt hơn 960 tỷ đồng, tăng hơn 32,5% so với năm 2017. Như vậy, PNJ đã hoàn thành lần lượt 106% và 109% kế hoạch doanh thu và lợi nhuận sau thuế năm 2018.

Đáng lưu ý, các khoản tồn kho, khoản phải thu, phải trả, tiền lãi vay trong kỳ khá lớn, nên lưu chuyển tiền thuần từ hoạt động kinh doanh của PNJ âm hơn 304 tỷ đồng trong năm 2018.

Trong năm 2018, nợ vay của PNJ tăng khá mạnh, khoảng hơn 80% so với năm 2017 chủ yếu do việc mở thêm nhiều cửa hàng và tích trữ hàng tồn kho. Hàng tồn kho của PNJ cũng tăng mạnh trong năm qua khi giá trị hàng tồn kho tới cuối năm 2018 ở mức hơn 4.968 tỷ đồng, tăng hơn 46% so với năm 2017 và chiếm tới 92% tổng tài sản ngắn hạn. Dù hàng tồn kho lớn, nhưng chủ yếu dưới dạng vàng, đá quý, kim cương... nên có tính thanh khoản cao.

Mặc dù hệ số nợ phải trả/vốn chủ sở hữu của doanh nghiệp ở mức 67,8%, nhưng trong kỳ doanh nghiệp này phải trả tới hơn 61 tỷ đồng tiền lãi vay và hơn 3.647 tỷ đồng tiền nợ gốc vay, trong khi dòng tiền từ hoạt động kinh doanh âm, cho thấy áp lực trả nợ của PNJ cũng không nhỏ.

Áp lực chi phí gia tăng

Trong những năm qua, PNJ đã không ngừng mở rộng hệ thống hoạt động. Tính đến cuối năm 2018, PNJ sở hữu 324 cửa hàng tại 51 tỉnh thành trên toàn quốc, tăng thêm 55 cửa hàng so với cuối năm 2017. Trong đó, cửa hàng kinh doanh vàng chiếm đa số, đạt 257 cửa hàng. Thị trường của PNJ chủ yếu tập trung ở phía Nam, với khoảng 206 cửa hàng, còn lại ở miền Bắc (61 cửa hàng), miền Trung (32 cửa hàng) và Tây Nguyên (25 cửa hàng).

Theo kế hoạch năm 2019, PNJ dự kiến mở thêm khoảng 40 cửa hàng, nâng tổng số cửa hàng lên 364. Điều này sẽ đặt ra thách thức rất lớn đối với PNJ trong việc quản trị rủi ro chi phí. Trong năm 2018, chi phí bán hàng và quản lý doanh nghiệp của PNJ đã tăng khá mạnh. Trong đó, chi phí bán hàng tăng lên mức hơn 1.170 tỷ đồng, tăng hơn 51%, và chi phí quản lý doanh nghiệp tăng lên mức hơn 345 tỷ đồng, tăng hơn 84% so với năm 2017. Theo đó, tổng chi phí bán hàng và quản lý doanh nghiệp năm 2018 chiếm tới hơn 54,5% lợi nhuận gộp, cho thấy khoản mục chi phí này ở mức cao.

Với kế hoạch tiếp tục mở rộng cửa hàng trong năm nay, thì chi phí tài chính, nợ vay của PNJ chắc chắn sẽ gia tăng, và khoản mục chi phí bán hàng, quản lý doanh nghiệp, kể cả lượng hàng tồn kho cũng sẽ tiếp tục gia tăng, ảnh hưởng tới hiệu quả hoạt động của doanh nghiệp này.

Cạnh tranh ngày càng gay gắt

Việc liên tục mở rộng mạng lưới hoạt động cho thấy, doanh nghiệp này rất chú trọng vào mảng bán lẻ. Trong đó, mảng kinh doanh vàng miếng của PNJ vẫn tiếp tục ghi nhận tăng trưởng tích cực trong năm 2018. Tuy nhiên, biên lợi nhuận của mảng này thấp, chỉ khoảng 1%.

Kinh doanh vàng trang sức là mảng chủ lực của PNJ khi chiếm khoảng gần 60% cơ cấu doanh thu, trong đó kinh doanh bán lẻ vàng trang sức ghi nhận khoảng 7.800 tỷ đồng doanh thu năm 2018, tăng khoảng 35%. Trong khi mảng kinh doanh bán buôn vàng trang sức của PNJ cũng ghi nhận tăng trưởng khoảng gần 30% trong năm 2018 khi phần lớn các doanh nghiệp kinh doanh vàng hiện nay không có thương hiệu, thường nhập hàng của các doanh nghiệp lớn, trong đó có PNJ, để kinh doanh. Rất có thể PNJ sẽ phải đẩy mạnh hoạt động bán buôn để góp phần giảm áp lực chi phí tài chính, chi phí hoạt động cho mảng bán lẻ trang sức. Việc thành lập công ty con bán buôn và các trung tâm bán buôn là một trong những hướng đi mới của PNJ.

Bên cạnh đó, hoạt động kinh doanh đồng hồ, kính mắt được đánh giá là còn nhiều dư địa để tăng trưởng trong dài hạn.

Theo dự báo của nhiều tổ chức và chuyên gia, kinh tế thế giới năm 2019 sẽ suy giảm (mới đây OECD cắt giảm dự báo GDP toàn cầu xuống 3,5% từ mức 3,7% được đưa ra trước đó), khiến kinh tế Việt Nam sẽ gặp nhiều thách thức hơn. Điều này cũng sẽ tác động không nhỏ tới nhu cầu vàng trang sức và các phụ kiện của PNJ. Hơn nữa, nhu cầu trang sức chủ yếu thường tăng ở các thành phố lớn; còn ở các khu vực nông thôn, nhu cầu này vẫn rất thấp. Người tiêu dùng cũng ít khi thay đổi trang sức theo phong cách mới.

Trong khi đó, áp lực cạnh tranh trên thị trường vàng ngày càng lớn, không chỉ các doanh nghiệp lớn như SJC, DOJI, Bảo Tín Minh Châu… đang đẩy mạnh mảng vàng trang sức, mà các doanh nghiệp nước ngoài cũng đang đổ bộ mạnh vào Việt Nam để chiếm lĩnh thị trường này, trong đó đối thủ đáng gờm nhất của PNJ hiện nay là Precita. Tuy nhiên, do doanh thu của PNJ chủ yếu đến từ vàng trang sức, trong khi doanh thu của DOJI, SJC... vẫn dựa chủ yếu vào vàng miếng, nên biên lợi nhuận của PNJ lớn hơn nhiều lần SJC, DOJI.

Ngoài ra, việc Chính phủ siết chặt quản lý thị trường vàng trong nhiều năm qua cũng đặt ra thách thức lớn đối với PNJ. Từ nhiều năm nay, NHNN không cấp phép cho bất kỳ doanh nghiệp nào được nhập khẩu vàng nguyên liệu để sản xuất vàng trang sức, buộc các doanh nghiệp vàng phải mua vàng cũ hỏng, vàng trôi nổi trên thị trường. Điều này khiến PNJ không chủ động được nguồn nguyên liệu đầu vào.

Trong nhiều tháng nay, giá cổ phiếu PNJ gần như chỉ đi ngang, chưa có xu hướng rõ ràng trong ngắn hạn. Trong vòng một năm qua, giá cổ phiếu PNJ giảm khoảng 7,6%, nhưng trong 3 tháng qua lại tăng khoảng gần 7%. Kết thúc phiên giao dịch ngày 15/3, giá cổ phiếu PNJ dừng ở mức 104.000đ/cp, giảm gần 0,2% so với chốt phiên giao dịch 14/3.

Theo phân tích kỹ thuật, giá cổ phiếu PNJ đang phục hồi, nhưng động lực tăng giá không lớn, vì các chỉ số RSI, stochastic… đã cho thấy tín hiệu vượt mua. Tuy nhiên, nếu PNJ vẫn tiếp tục điều chỉnh, củng cố trên 95.000đ/cp (MA50, 100), thì động lực tăng điểm trong trung và dài hạn vẫn còn, không ngoại trừ khả năng lên tới vùng 120.000- 135.000 đồng/cp. Ngược lại, giá cổ phiếu PNJ có thể về vùng 70.000- 85.000đ/cp.