“Gõ” kênh trái phiếu gọi vốn

Gần 40.000 tỷ đồng là con số các doanh nghiệp đã gọi được thông qua phát hành trái phiếu doanh nghiệp trong quý I/2019.

Cơ chế cho doanh nghiệp bán trái phiếu để huy động vốn đã thông thoáng hơn, nhưng tìm đâu người mua vẫn là bài toán khó với nhiều doanh nghiệp.

Trong quý 1, các doanh nghiệp đã huy động được 40.000 tỷ đồng thông qua phát hành trái phiếu

Quý I, 36 doanh nghiệp gọi được gần 40.000 tỷ đồng bằng trái phiếu

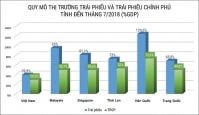

Theo Bộ Tài chính, hết năm 2018, quy mô thị trường trái phiếu doanh nghiệp (TPDN) đạt 8,6% GDP. Từ đầu năm 2019 đến nay, đã có 36 doanh nghiệp phát hành trái phiếu, với tổng khối lượng phát hành đạt 38.328 tỷ đồng.

Trong đó, có 5 doanh nghiệp áp dụng các cơ chế mới tại Nghị định 163/2018/NĐ-CP về phát hành trái phiếu doanh nghiệp có hiệu lực thi hành từ ngày 1/2/2019, để phát hành trái phiếu với tổng khối lượng 1.530 tỷ đồng. Có thể thấy, quy mô của thị trường TPDN còn rất khiêm tốn so với quy mô của thị trường tín dụng ngân hàng, nên thực tế hiện nay, các doanh nghiệp vẫn chủ yếu huy động vốn qua kênh tín dụng.

Có thể bạn quan tâm

Thấy gì từ việc ngân hàng bảo lãnh phát hành trái phiếu doanh nghiệp?

10:33, 25/04/2019

“Rộng cửa” cho trái phiếu doanh nghiệp

09:00, 15/04/2019

“Nâng đời” trái phiếu doanh nghiệp

11:01, 11/03/2019

Trái phiếu doanh nghiệp: Mảng kém sáng của thị trường vốn

11:01, 31/08/2018

Lại "nóng" chuyện phát hành trái phiếu doanh nghiệp

11:20, 19/04/2018

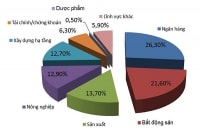

Tuy nhiên, dấu hiệu đáng chú ý là bên cạnh những “ông lớn” đã nhiều lần thành công trong gọi vốn qua phát hành trái phiếu thì hiện nay, nhiều doanh nghiệp nhỏ, ít tên tuổi cũng công bố phát hành và gọi được vốn qua kênh trái phiếu như Công ty cổ phần Thiết bị điện (THI), Công ty cổ phần Chế tạo Điện cơ Hà Nội (HEM)…

Tương tự, trong khối công ty chứng khoán, lâu nay những “ông lớn” như Công ty Chứng khoán SSI, Công ty Chứng khoán TP.HCM, Công ty Chứng khoán Bản Việt… khá dễ dàng huy động vốn qua phát hành trái phiếu, thì nay nhiều công ty chứng khoán vừa và nhỏ cũng tiếp bước, gọi vốn qua kênh trái phiếu như Công ty Chứng khoán IB, Công ty Chứng khoán Trí Việt…

Tuy nhiên, nhìn lại kết quả những đợt phát hành trái phiếu thành công của các doanh nghiệp trên, có một điểm chung là đa phần là phát hành riêng lẻ. Nhà đầu tư tham gia các đợt phát hành TPDN hiện còn kém đa dạng, tập trung chủ yếu vào một số nhà đầu tư tổ chức.

Cũng vì tình trạng này mà không ít đợt phát hành trái phiếu của các doanh nghiệp rơi vào tình cảnh ế ẩm. Điển hình là trường hợp Công ty cổ phần đầu tư dịch vụ tài chính Hoàng Huy (TCH). Theo đó, TCH tham vọng phát hành riêng lẻ tối đa 1,2 triệu trái phiếu chuyển đổi, tương đương 1.200 tỷ đồng theo mệnh giá, với lãi suất 5%/năm. Tuy nhiên, Công ty bán chưa được một nửa lượng trái phiếu mong muốn phát hành.

Trao đổi với Đầu tư Chứng khoán, ông Nguyễn Hoàng Dương, Phó vụ trưởng Vụ Tài chính ngân hàng, Bộ Tài chính cho biết, trên thị trường TPDN, nhà đầu tư có tổ chức là chủ yếu, họ mua khoảng 97% khối lượng TPDN phát hành trên thị trường, nhà đầu tư cá nhân mua khoảng 3%.

Trong số nhà đầu tư tổ chức, công ty chứng khoán và ngân hàng thương mại là nhà đầu tư chủ yếu trên thị trường TPDN phát hành riêng lẻ, mua khoảng 75% tổng khối lượng phát hành hàng năm, các doanh nghiệp bảo hiểm, quỹ đầu tư, nhà đầu tư cá nhân và các tổ chức khác mua khoảng 25% khối lượng phát hành hàng năm.

Phân tích sâu hơn về sự tham gia của nhà đầu tư cá nhân, ông Dương cho hay, trong năm 2018, các sản phẩm cơ cấu TPDN giữa các tổ chức trung gian (công ty chứng khoán, ngân hàng thương mại) với nhà đầu tư cá nhân được triển khai mạnh.

Thông qua đó, các công ty chứng khoán, tổ chức tín dụng phân phối trái phiếu theo kênh bán lẻ cho nhà đầu tư cá nhân kèm theo điều khoản đảm bảo mua lại khi nhà đầu tư có nhu cầu bán trái phiếu. Các sản phẩm cơ cấu trái phiếu doanh nghiệp này thu hút nhiều nhà đầu tư cá nhân mua trái phiếu để hưởng lãi suất cao, trong trường hợp cần bán trái phiếu sẽ được ngân hàng thương mại, công ty chứng khoán hỗ trợ mua lại.

Hình thức huy động vốn trên hướng tới các nhà đầu tư cá nhân nên tiềm ẩn nhiều rủi ro, vì theo thông lệ quốc tế chỉ nhà đầu tư chuyên nghiệp (nhà đầu tư tổ chức chuyên nghiệp và cá nhân đầu tư chuyên nghiệp) mua trái phiếu doanh nghiệp do có khả năng tự phân tích và đánh giá rủi ro khi quyết định đầu tư. Bởi vậy, cần thiết phải tăng cường quản lý, giám sát đối với hoạt động của các công ty chứng khoán và ngân hàng thương mại, đồng thời tăng cường đào tạo cho nhà đầu tư, đặc biệt là nhà đầu tư cá nhân để giảm thiểu rủi ro khi đầu tư vào TPDN phát hành riêng lẻ.

Bài toán khó nhất: người mua

Với chủ trương của Chính phủ ưu tiên phát triển thị trường TPDN để từng bước giảm áp lực huy động vốn qua kênh tín dụng ngân hàng, phát triển cân bằng hơn giữa thị trường vốn và thị trường tín dụng ngân hàng, ông Dương cho hay, thực hiện Nghị quyết số 28-NQ/TW của Bộ Chính trị về đổi mới cơ chế đầu tư của Bảo hiểm xã hội, Bộ Tài chính đang nghiên cứu, đánh giá để sửa đổi quy định về cơ chế đầu tư của Bảo hiểm xã hội theo hướng từng bước mở rộng danh mục, cơ cấu đầu tư sang các lĩnh vực có khả năng sinh lời, bao gồm cả đầu tư vào TPDN. Cùng với đó là rà soát, hoàn thiện cơ chế chính sách đầu tư của từng loại hình nhà đầu tư, đặc biệt là nhà đầu tư dài hạn để cải thiện sức cầu cho thị trường.

Luật Chứng khoán sửa đổi đã định hướng việc phát hành riêng lẻ TPDN chỉ dành cho các nhà đầu tư chuyên nghiệp (gồm các tổ chức và cá nhân đầu tư chuyên nghiệp, có kinh nghiệm và kiến thức đầu tư hoặc có năng lực về tài chính) như thông lệ quốc tế.

Quy định này vừa tách bạch kênh phát TPDN ra công chúng (cho tất cả các nhà đầu tư) với kênh phát hành trái phiếu riêng lẻ (chỉ cho nhà đầu tư chuyên nghiệp) vừa nâng cao tính công khai, minh bạch trong quá trình huy động vốn trái phiếu, vừa thu hút được thêm các nhà đầu tư có kinh nghiệm và năng lực đầu tư tham gia thị trường.

Liên quan đến việc thu hút nhà đầu tư nước ngoài tham gia thị trường trái phiếu, đại diện Bộ Tài chính cho biết, quan điểm là nên thu hút dòng vốn đầu tư nước ngoài vào thị trường vốn, thị trường trái phiếu nhưng phải đảm bảo ổn định kinh tế vĩ mô và thị trường tài chính.

Theo đó, sẽ chú trọng thu hút vốn đầu tư nước ngoài dài hạn vào thị trường vốn, thị trường trái phiếu. Để thu hút được nhà đầu tư nước ngoài tham gia đầu tư dài hạn vào thị trường trái phiếu, bên cạnh yếu tố tiên quyết là kinh tế vĩ mô ổn định, thì việc đơn giản hóa quy trình thủ tục giao dịch; rà soát lại chính sách thuế, phí; ban hành đầy đủ các công cụ phòng ngừa rủi ro về tỷ giá, về lãi suất cho nhà đầu tư nước ngoài là các công việc cần phải triển khai.

Theo đó, để thu hút nhà đầu tư nước ngoài, cần có các giải pháp mang tính tổng thể ở tầm vĩ mô cũng như sự phối hợp chặt chẽ của các bộ, ngành, đặc biệt là giữa Bộ Tài chính và Ngân hàng Nhà nước.

Ngoài ra, để tăng sức cầu đầu tư dài hạn, cùng với phát triển dịch vụ xếp hạng tín nhiệm cần thúc đẩy việc hình thành và phát triển hệ thống quỹ hưu trí tự nguyện để vừa đa dạng hóa các chương trình an sinh xã hội, vừa tạo sức cầu bền vững cho thị trường trái phiếu.

| Theo Bộ Tài chính, giai đoạn trước năm 2011, thị trường TPDN chỉ có các doanh nghiệp nhà nước và một số ngân hàng thương mại phát hành trái phiếu. Sau năm 2011, các doanh nghiệp bất động sản, tổ chức tín dụng, công ty chứng khoán, các doanh nghiệp du lịch, dịch vụ ngày càng quan tâm và tham gia huy động vốn trái phiếu. Trong năm 2017, khối lượng phát hành TPDN đạt 115.416 tỷ đồng, tăng 16 lần so với năm 2011, tăng 18,5% so với năm 2016. Cuối năm 2018, khối lượng TPDN phát hành đạt 176.379 tỷ đồng, gấp 1,5 lần khối lượng của năm 2017. |