Chứng khoán

Thách thức chuyển sàn của DBC

Quyết định chuyển sàn sang HoSE được kỳ vọng sẽ mở ra cánh cửa mới, nhưng cũng tạo cho CTCP Tập đoàn Dabaco (DBC) nhiều sức ép mới.

Mang danh tập đoàn dầu ăn, chăn nuôi và thức ăn gia súc, song trên sàn HNX, DBC không thu hút được nhiều nhà đầu tư.

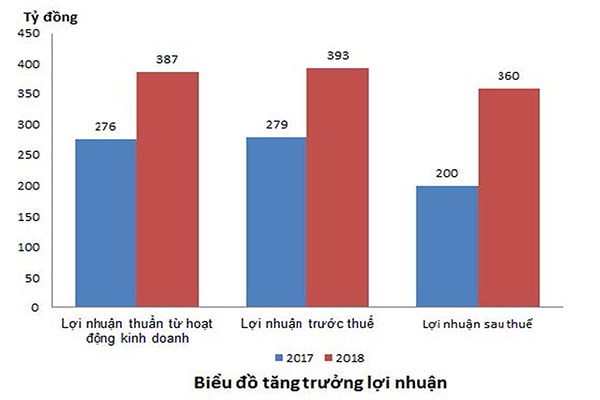

Doanh thu thuần và lợi nhuận của DBC

Chọn sàn mới giữa lúc khó khăn

Trong bối cảnh thị trường chứng khoán chưa tích cực, DBC chuyển sang sàn HoSE sẽ có lợi thế hàng hóa mới – khi HoSE cũng không có nhiều hàng hóa khẩu vị lạ ở giai đoạn vừa qua. Hiện VN-Index được dự báo chỉ phục hồi nhẹ trong ngắn hạn, với thanh khoản còn phản ánh sự thận trọng của khối đầu tư ngoại. Vùng 970 điểm tiếp tục là ngưỡng mà nếu bị xâm phạm, VN-Index có khả năng đánh mất đà phục hồi.

Thanh khoản thấp và dòng tiền yếu sẽ là “yếu huyệt” khách quan tác động đến DBC, bởi nhà đầu tư cũng sẽ mang tâm lý thận trọng khi tiếp nhận cổ phiếu mới. Đặc biệt, nhà đầu tư tại sàn HoSE được khuyến nghị chiến lược giữ tỷ trọng tiền nhiều hơn cổ phiếu.

Có thể bạn quan tâm

Rủi ro dịch bệnh có thể đẩy Dabaco trở lại khó khăn

21:56, 17/03/2019

Dabaco đạt “danh hiệu kép” về năng lực tài chính

14:00, 01/12/2018

Dabaco: Bất động sản sẽ gánh rủi ro cho chăn nuôi?

07:05, 18/04/2018

Bước "lùi" của DBC

06:01, 20/03/2018

Mặt khác, bản thân DBC tuy là tân binh ở HoSE nhưng lại là cựu binh ở HNX với khoảng giá dao động trong 52 tuần qua không quá lớn, từ 22.000đ/cp-27.000đ/cp, tỷ lệ cổ tức thấp ở mức 2,2%, nhà đầu tư nước ngoài chỉ nắm 27% trong room…

Ông Nguyễn Lê Ngọc Hoàn, Chuyên gia tài chính đánh giá DBC thực sự không có “đòn bẩy” gì để gây “choáng” cho nhà đầu tư trên sàn HoSE từ ngày đầu ra mắt.

Toan tính của DBC?

Một điểm đáng chú ý và phần nào lý giải căn nguyên DBC quyết định chuyển sàn, kể cả chọn thời điểm khó khăn, theo giới đầu tư, có thể đến từ 2 nguyên nhân:

Thứ nhất, DBC đang có hệ số nợ khá cao xét theo nợ vay trên tổng tài sản, với nợ vay ngắn và dài hạn lần lượt tới 2.966 tỷ đồng và hơn 1.469 tỷ đồng, tăng lần lượt 9,4% và hơn 14% so với thời điểm đầu năm 2019 (tính đến cuối quý I/2019). Tổng tài sản của DBC được tài trợ 1 phần lớn từ nợ như nêu, cũng đến cuối quý I/2019 đạt gần 8.689 tỷ đồng. Trong đó, các khoản mục lớn nhất là gần 2.901 tỷ đồng hàng tồn kho, 2.784 tỷ đồng tài sản cố định hữu hình, gần 1.406 tỷ đồng chi phí xây dựng cơ bản dở dang. Theo đó, DBC gần như đã sử dụng khá mạnh đòn bẩy tài chính để đầu tư, nên trong tương lai khó có cơ hội huy động vốn vay cho hoạt động sản xuất kinh doanh nếu không có gì “làm mới”. Lên sàn chính là sự làm mới để tăng tiếp cận nhà đầu tư mới của DBC.

2.966 tỷ đồng là tổng số nợ ngắn hạn của CTCP Tập đoàn Dabaco tính đến cuối quý 1/2019, tăng 9,4% so với thời điểm đầu năm 2019.

Thứ hai, sự tham gia của CTCK SSI, với tư cách cổ đông lớn nắm hơn 10%, cũng được cho là “xúc tác” để DBC tự tin có các đợt huy động vốn với sự hỗ trợ từ phía cổ đông, cũng là nhà tư vấn, bảo lãnh phát hành có quan hệ với các tổ chức đầu tư lớn tại HoSE. Trong tương lai, SSI với chiến lược đầu tư tiêu dùng-nông nghiệp qua Pan Food, có nhắm DBC như một đối tác chào mua công khai mới, tại sàn mới hay không – cũng không có gì là không thể!

Khó kiểm soát rủi ro ngành

Một trở ngại lớn đối với DBC chính là hoạt động kinh doanh của doanh nghiệp này. Trong đó, chăn nuôi lợn- một mảng đang chiếm tỷ trọng lớn trong doanh thu của DBC, liên tục bị đe dọa bởi dịch bệnh, gần đây nhất là dịch tả lợn châu Phi (ASF).

Theo báo cáo tài chính quý I/2019, lợi nhuận sau thuế của công ty mẹ của DBC chỉ đạt hơn 30 tỷ đồng, giảm hơn 16% so với cùng kỳ năm trước. Theo DBC, nguyên do trong quý I/2019, dịch ASF đã làm giảm sản lượng sản xuất và tiêu thụ thức ăn chăn nuôi ở các nhà máy thức ăn chăn nuôi, trong đó có DBC. Mặt khác, do cơ cấu sản phẩm thức ăn chăn nuôi tiêu thụ có sự thay đổi cũng làm cho lợi nhuận thức ăn chăn nuôi quý I/2019 giảm so với cùng kỳ năm trước.

Dịch tả và các bệnh virus với vật, giống là thứ mà DBC khó kiểm soát, như mọi doanh nghiệp chăn nuôi khác. Trên thực tế, trong kế hoạch kinh doanh năm 2019, DBC cũng được dự kiến kịch bản giảm doanh thu từ các mảng liên quan đến thịt lợn. Theo dự báo của BVSC, sản lượng thức ăn chăn nuôi dành cho lợn giảm 5% do ảnh hưởng của dịch ASF, trong khi nhu cầu sản phẩm thay thế là thịt gà gia tăng sẽ hỗ trợ sản lượng thức ăn chăn nuôi gà tăng 20%. Theo đó, DBC sẽ phải “cậy” vào mảng gà với doanh thu gà giống, trứng gà đều dự báo sẽ tăng do nhu cầu sử dụng thịt gà tăng dưới tác động của ASF.

Cuộc đua của các ông lớn Chăn nuôi từ lâu đã là đích bỏ vốn dài hạn đối với Hòa Phát hay Masan…. Từ chỗ là 1 đại gia lớn ngành thép, Hòa Phát đã mở thêm hướng nuôi gà, bán trứng qua công ty con và đến 2018, Hòa Phát đã có lứa trứng cung cấp 20 triệu quả (của Dabaco cùng năm là 100 triệu quả-PV). Sau 3 năm, Hòa Phát đã chính thức “có lãi chút đỉnh” ở mảng nông nghiệp nhưng hoạt động đầu tư được biết sẽ không thêm mới trong vòng 3-5 năm tới. Masan Nutri-Science (MNS) của Masan đến hiện tại, có lẽ là doanh nghiệp có chuỗi giá trị tốt nhất trên thị trường, với trang trại kỹ thuật chăn nuôi cao ở Nghệ An và Tổ hợp chế biến MNS Meat ở Hà Nam trị giá hàng ngàn tỷ đồng. Năm 2019, dù chịu tác động của dịch bệnh và giá heo, Masan dự kiến MNS sẽ tăng trưởng khoảng 10% và đây chưa phải là giai đoạn thu quả ngọt lớn nhất cho thành quả đầu tư heo sạch, thịt mát. Gần nhất, Vingroup với chuỗi đầu tư VinEco mạnh mẽ, cũng đã rót vốn sở hữu thức ăn chăn nuôi Việt Thắng, và nắm 60% cổ phần của công ty này, có thể mở rộng thị phần ở mức 30% với thức ăn chăn nuôi cá nước ngọt trên cả nước và rộng hơn thế, tương lai sẽ là heo và ga. Nhìn chung, thị trường đạm động vật quy mô 10,2 tỷ USD và nhu cầu dân số tiêu thụ xem thịt như một sản phẩm thiết yếu đã và đang thúc đẩy các tập đoàn nhìn về hướng ngành chăn nuôi – ngành thịt… đầy dư địa tăng trưởng. Tất nhiên, các doanh nghiệp phải đủ tiềm lực đầu tư và chiến lược bài bản để lập quy trình loại trừ hoặc giảm thiểu được tác động rủi ro dịch bệnh bằng kiểm soát từ trang trại đến thương phẩm theo tiêu chuẩn quốc tế. Với khó khăn và rủi ro trước mắt, những doanh nghiệp có nền tảng như Việt Thắng, DBC, MNS, Hòa Phát… đều và đang nhóm ngành kinh doạnh rủi ro trở thành 1 nhóm ngành hấp dẫn. |