Chứng khoán

Cẩn trọng với “bùng nổ” trái phiếu doanh nghiệp

Thị trường trái phiếu doanh nghiệp đang bứt phá ngoạn mục, nhưng đi cùng với những rủi ro tiềm ẩn.

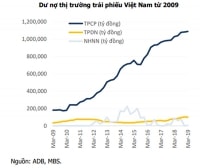

Chỉ trong 6 tháng đầu năm 2019, các doanh nghiệp phát hành được 89.000 tỷ đồng trái phiếu, tăng trưởng 34%.

Thêm công cụ giúp tạo lập thị trường vốn đầy đủ

Sau 20 năm chờ đợi, thị trường trái phiếu doanh nghiệp năm 2018 và 2019 đã bứt phá ngoạn mục. Chỉ trong 6 tháng đầu năm 2019, các doanh nghiệp phát hành được 89.000 tỷ đồng trái phiếu, tăng trưởng 34%.

Nhìn nhận khách quan có những tích cực khi thị trường trái phiếu doanh nghiệp phát triển. Trước tiên, đó là việc các doanh nghiệp chủ động huy động vốn cho mình khi họ thực sự có uy tín, làm ăn có hiệu quả.

Thứ hai, làm giảm gánh nặng rủi ro lên hệ thống ngân hàng, vì bản chất ngân hàng chỉ huy động cho vay vốn ngắn hạn là chính. Gánh nặng vốn trung dài hạn đối với nền kinh tế nếu cứ tiếp tục tạo áp lực cho các ngân hàng thương mại sẽ rất khó thoát ra khỏi rủi ro lệch pha kỳ hạn giữa nguồn vốn ngắn hạn nhưng lại đem cho vay trung và dài hạn, ngân hàng sẽ luôn phải cảnh giác về thanh khoản.

Có thể bạn quan tâm

Minh bạch trái phiếu doanh nghiệp

11:04, 15/07/2019

Phó Thủ tướng Vương Đình Huệ yêu cầu Bộ Tài chính báo cáo sớm trái phiếu doanh nghiệp

15:11, 09/07/2019

Cần nới lỏng phát hành trái phiếu doanh nghiệp

14:01, 06/06/2019

Phát triển thị trường trái phiếu doanh nghiệp: Đôi bên cùng có lợi

10:00, 30/05/2019

Trái phiếu doanh nghiệp: “Bỏ quên” nhà đầu tư cá nhân

10:00, 23/05/2019

Thấy gì từ việc ngân hàng bảo lãnh phát hành trái phiếu doanh nghiệp?

10:33, 25/04/2019

“Rộng cửa” cho trái phiếu doanh nghiệp

09:00, 15/04/2019

“Nâng đời” trái phiếu doanh nghiệp

11:01, 11/03/2019

Thứ ba, tạo lập đầy đủ tư duy và cách tiếp cận cởi mở hơn với thị trường trái phiếu doanh nghiệp. Từ đây, hi vọng sẽ đến lúc doanh nghiệp bỏ được suy nghĩ “thâm canh cố đế” là cứ thiếu vốn lại đến vay ngân hàng trước tiên - một tư duy ngược nguyên lý thị trường đã dẫn đến việc phân bỏ nguồn lực tài chính trong nền kinh tế không hiệu quả.

Rủi ro nếu tăng tốc không kiểm soát

Tuy nhiên, vấn đề rất đáng quan tâm là tốc độ tăng kinh ngạc của thị trường trái phiếu doanh nghiệp cũng khiến liên tưởng đến thời kỳ tăng trưởng tín dụng nóng với nền kinh tế (2007-2011).

Trong giai đoạn đó, tăng trưởng tín dụng bình quân trên 33% và có năm tăng tới trên 54% (năm 2007) dẫn đến hệ quả nợ xấu chắc Việt Nam còn mất nhiều năm nữa mới khắc phục được.

Khi cuốn sách trắng thường niên năm 2018 của Bộ Kế hoạch và Đầu tư công bố, một con số giật mình là hệ số vay nợ của các doanh nghiệp Việt Nam tăng rất cao. Đối với doanh nghiệp Nhà nước hệ số vay nợ lên tới 4,1 lần vốn chủ sở hữu, của doanh nghiệp dân doanh là 2,3 lần, doanh nghiệp FDI là 1,6 lần.

Hệ số vay nợ chung của doanh nghiệp trong nền kinh tế là 2,5 lần so vốn chủ sở hữu, trong khi thông lệ quốc tế chỉ khoảng 1,5-1,6 lần.

Đây là hệ số rất đáng quan ngại khi lạm dụng quá mức đòn bẩy tài chính doanh nghiệp, làm cho khối nợ của doanh nghiệp ngày một phình to hơn. Cái gì tăng nóng cũng làm gia tăng nguy cơ rủi ro chồng lên rủi ro, rất khó lường đối với doanh nghiệp nói riêng và nền kinh tế nói chung.

Cần gia tăng tính minh bạch của thị trường Việt Nam

Theo kế hoạch thực hiện Chiến lược tài chính đến năm 2020, được Thủ tướng Chính phủ phê duyệt tại Quyết định 450/QĐ-TTg, ngày 18/4/2012 thì đến 2020, Việt Nam sẽ có khoảng 5 công ty xếp hạng tín nhiệm ra đời, nhưng đến nay mới có 1 công ty được cấp phép nhưng chưa cung cấp dịch vụ.

Đầu tư tài chính thì thông tin là nguyên liệu quan trọng nhất để giải bài toán rủi ro thông tin bất cân xứng, trong khi đó thị trường Việt Nam còn thiếu vắng. Như vậy, tiền trái phiếu được huy động xong rồi dùng để làm gì? có hiệu quả không? Dòng tiền như thế nào?...

Rủi ro đi kèm là việc mập mờ ràng buộc trong các hợp đồng mua trái phiếu của chủ đầu tư, quá dài, nhiều điểm, nhiều phụ lục. Nếu khách hàng không rà soát kỹ sẽ không rõ đó là trái phiếu được ngân hàng bảo lãnh, trái phiếu có tài sản bảo đảm hay là loại trái phiếu không có tài sản bảo đảm…? Vì vậy, những nhà đầu tư cá nhân Việt Nam cần cẩn trọng khi tham gia đầu tư trái phiếu doanh nghiệp.

Ngoài ra, theo quy định mới về điều kiện doanh nghiệp được phát hành trái phiếu cũng nới lỏng hơn khi chỉ cần “thời gian hoạt động tối thiểu từ 1 năm kể từ ngày được cấp lần đầu Giấy chứng nhận đăng ký doanh nghiệp hoặc Giấy chứng nhận đăng ký kinh doanh hoặc Giấy phép có giá trị tương đương theo quy định của pháp luật” (Nghị định 163/2018), trong khi trước đây Nghị định 90 yêu cầu rất rõ về điều kiện 2 năm liên tục có lãi.

Việc huy động trái phiếu doanh nghiệp loại lãi suất lên đến 12-14%/năm sẽ là kênh cạnh tranh đối với các kênh khác như: gửi tiết kiệm ngân hàng, đầu tư cổ phiếu hay mua bất động sản, mua vàng, dù là các kênh đầu tư khác nhau nhưng chúng lại là các bình thông nhau.

Ngay lập tức động thái các ngân hàng cũng gia tăng mức lãi suất huy động. Nếu không kiểm soát tốt rất dễ cuộc đua về lãi suất trong nền kinh tế và rủi ro bong bóng tài chính sẽ gia tăng. Và quan trọng là trong nền kinh tế thực rất khó có ngành nào có được mức lợi nhuận để chịu đựng mức lãi suất lên tới 14%/năm. Bài học về các vụ án huy động vượt trần lãi suất của các ngân hàng những năm 2011-2012 vẫn còn nguyên giá trị.

Khi đánh giá rủi ro nói chung cần cái nhìn tổng thể đối với nền kinh tế và toàn thị trường, không cắt khúc từng thị trường để cho rằng chưa đáng quan ngại. Nên nhớ, nếu rủi ro vỡ nợ doanh nghiệp gia tăng thì hệ thống tài chính nói chung và ngân hàng nói riêng cũng không ngoài vòng xoáy đó.

Nhìn sang bên cạnh, Trung Quốc đang rất lo ngại về nhiều doanh nghiệp vay nợ bằng phát hành trái phiếu đã vỡ nợ, cả nền kinh tế Trung quốc hệ số vay nợ gấp 2,5 lần GDP, chi phí trả lãi vay lên tới 1/3 GDP là gánh nặng rất lớn cho cả nền kinh tế.