Nghi vấn mã MBG tăng ảo

Nếu sang tháng 11, mã MBG vẫn ở trên 40.000 đồng/cp như phiên 28/10/2019 thì những người đã bỏ ra 200 tỷ đồng đồng mua 20 triệu cổ phiếu MBG 1 năm trước sẽ sở hữu khối tài sản lên tới 800 tỷ đồng!

Giá cổ phiếu MBG của Công ty cổ phần Tập đoàn MBG tăng mạnh trước ngày cổ phiếu mới được đưa vào giao dịch, trong khi doanh nghiệp có lợi nhuận suy giảm đặt ra dấu hỏi: Phải chăng mã này đang bị... thổi giá?.

Từ dưới 5.000 đồng vụt tăng trên 43.000 đồng/cổ phiếu

5 tháng gần đây, giá cổ phiếu MBG tăng 8 lần, đạt trên 40.000 đồng/cổ phiếu, trong bối cảnh lợi nhuận suy giảm và số cổ phiếu phát hành riêng lẻ bằng mệnh giá sẽ chính thức giao dịch trong tháng 11 tới.

Từ dưới 5.000 đồng/cổ phiếu giữa tháng 5/2019, MBG leo lên trên mệnh giá (10.000 đồng/cổ phiếu) vào giữa tháng 8, sau đó có xu hướng tăng mạnh, đạt 31.500 đồng/cổ phiếu khi kết thúc quý III và đến ngày 28/10/2019 đạt trên 43.000 đồng/cổ phiếu.

Giá cổ phiếu MBG tăng mạnh trong bối cảnh kết quả kinh doanh của Công ty suy giảm là một hiện tượng bất thường trên thị trường.

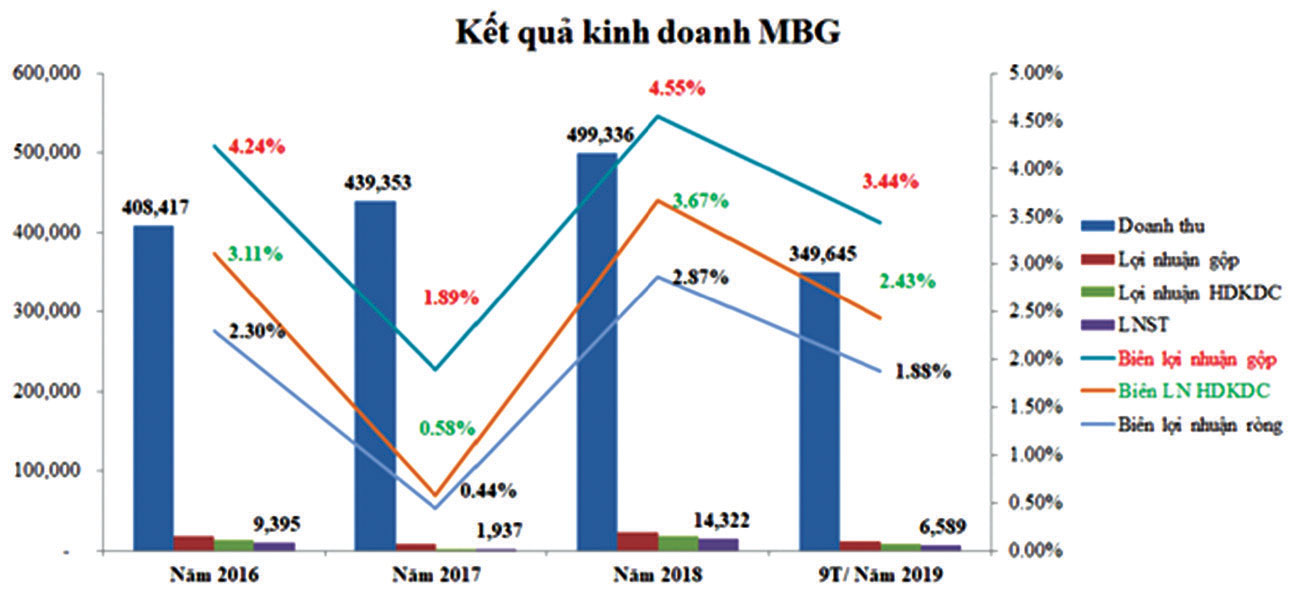

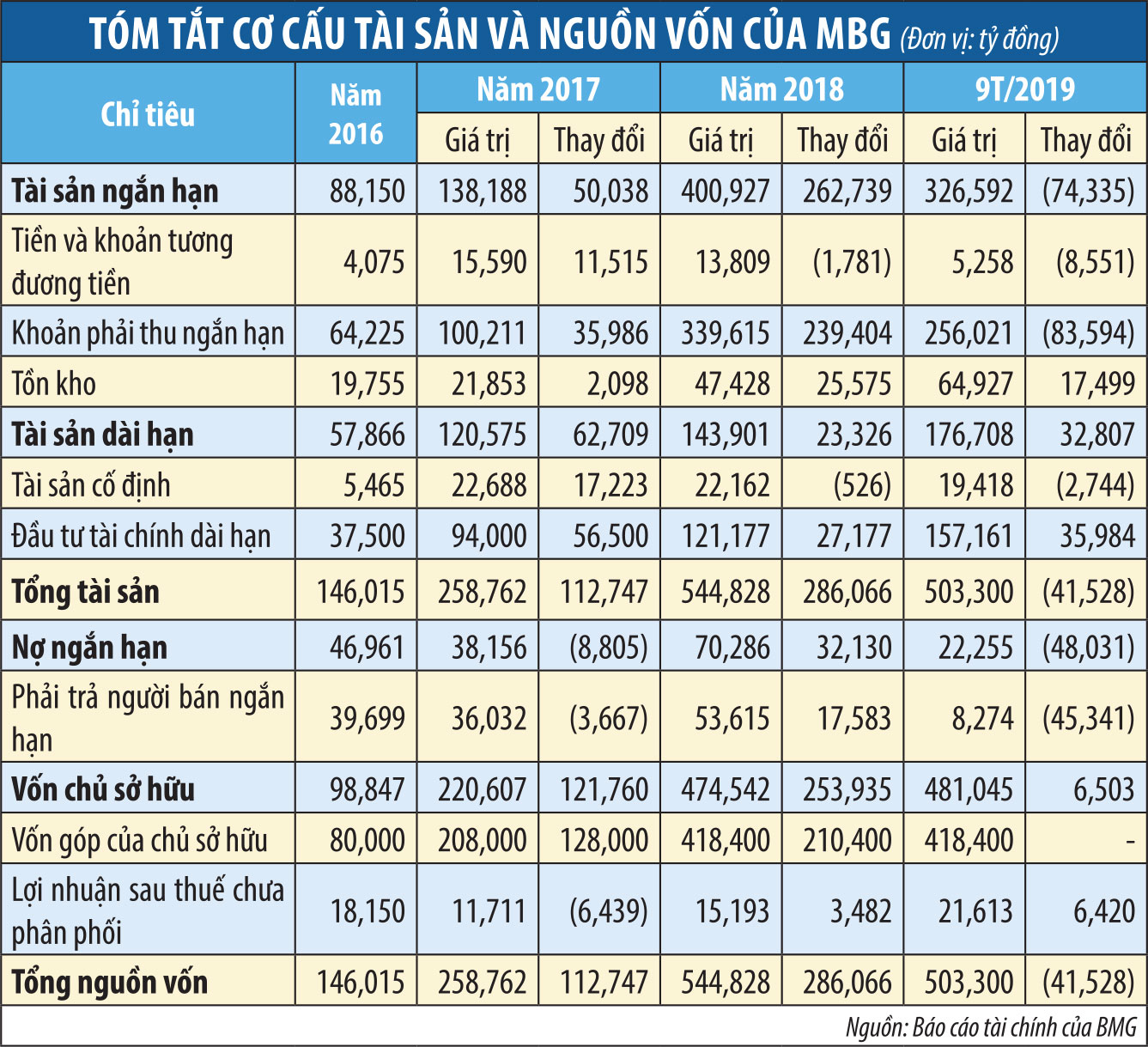

Kết quả kinh doanh MBG.

MBG có mục tiêu trở thành tập đoàn kinh tế đa ngành dựa trên ngành cốt lõi là kinh doanh, sản xuất, lắp ráp thiết bị chiếu sáng, thiết bị điện, kinh doanh, xây dựng thi công cơ điện M&E và phát triển trong các lĩnh vực mới bất động sản tài chính, năng lượng. MBG kỳ vọng doanh thu và lợi nhuận tăng 10 - 25%/năm.

Thực tế, mảng thương mại đóng góp vào lợi nhuận có xu hướng giảm dần và mảng thiết kế, thi công, cung cấp, lắp đặt thiết bị có xu hướng gia tăng. Cơ cấu lợi nhuận gộp hai mảng này năm 2018 lần lượt là 71% và 29%, trong quý III/2019 là 50% và 50%.

Với số vốn điều lệ 418,4 tỷ đồng, trong 9 tháng đầu năm 2019, MBG ghi nhận doanh thu 349,6 tỷ đồng, tăng 5,18% và lợi nhuận 6,6 tỷ đồng, giảm 31,64% so với cùng kỳ năm 2018. Với kết quả này, MBG hoàn thành 58% kế hoạch doanh thu và 40% kế hoạch lợi nhuận sau thuế cả năm (17,6 tỷ đồng). Tại mức giá đóng cửa phiên giao dịch 28/10 là 43.300 đồng/cổ phiếu, MBG được giao dịch ở mức P/E hơn 100 lần.

Lợi nhuận kém khả quan trong 9 tháng đầu năm của MBG đến từ việc giá vốn hàng bán tăng cao hơn tốc độ tăng của doanh thu.

Biên lợi nhuận gộp, lợi nhuận ròng có dấu hiệu suy giảm so với năm ngoái.

Cụ thể, biên lợi nhuận gộp giảm từ 4,55% về 3,44%, biên lợi nhuận ròng giảm từ 2,87% về 1,88%. Theo lý giải của doanh nghiệp, việc đưa ra chính sách lựa chọn khách hàng, các hợp đồng ký kết đảm bảo tiêu chí thu hồi vốn an toàn cao dẫn tới biên lợi nhuận giảm.

Có thể bạn quan tâm

Thao túng chứng khoán: Phạt mãi vẫn chưa đủ răn đe

12:48, 29/10/2019

Chứng khoán phái sinh: Bên thận trọng, bên kiên trì

10:56, 28/10/2019

Hai kịch bản thị trường chứng khoán

11:01, 18/10/2019

Cầm đằng chuôi, công ty chứng khoán vẫn “đứt tay” với margin

09:54, 17/10/2019

Chứng khoán phái sinh: “Tiến thoái lưỡng nan”

10:49, 14/10/2019

Chứng khoán ngắn hạn: Cẩn trọng với mốc 980 điểm

11:00, 11/10/2019

Giá tăng để tạo nền cho việc chốt lãi?

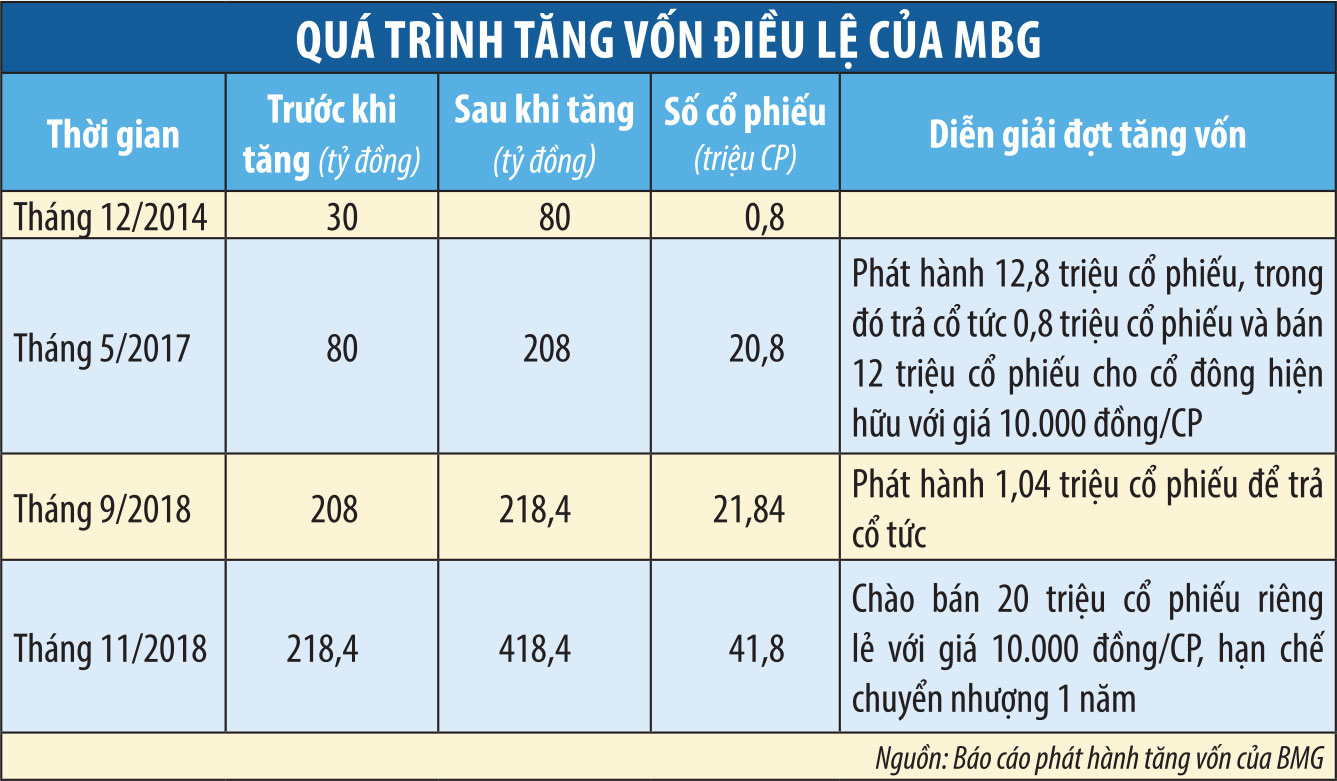

Tháng 11/2018, BMG phát hành 20 triệu cổ phiếu riêng lẻ với giá 10.000 đồng/cổ phiếu và bị hạn chế chuyển nhượng 1 năm, trong khi thị giá thời điểm đó chỉ 4.000-5.000 đồng/cổ phiếu.

Báo cáo tài chính sau đó có một số khoản mục bất thường, dẫn tới nghi ngờ rằng, nhà đầu tư mua cổ phiếu phát hành riêng lẻ có thể không thực sự góp tiền vào doanh nghiệp.

Cụ thể, bảng cân đối kế toán sau đợt phát hành tháng 11/2018 của MBG cho thấy, đối ứng với tăng vốn chủ sở hữu 210,4 tỷ đồng là sự tăng lên của khoản phải thu bên tài sản 239,4 tỷ đồng.

Trong đó, tổng khoản phải thu tính tới 31/12/2018 là 339,6 tỷ đồng, bao gồm: phải thu khách hàng ngắn hạn 106,4 tỷ đồng, trả trước người bán ngắn hạn 113,8 tỷ đồng, phải thu cho vay ngắn hạn 64,5 tỷ đồng, các khoản phải thu ngắn hạn khác 55 tỷ đồng.

Thời điểm cuối quý III/2019, khoản phải thu ngắn hạn là 256 tỷ đồng, bao gồm: phải thu ngắn hạn của khách hàng 77,9 tỷ đồng, trả trước cho người bán ngắn hạn 58,7 tỷ đồng, phải thu ngắn hạn khác 119,5 tỷ đồng. Khoản phải thu cho vay ngắn hạn 64,5 tỷ đồng từ các cá nhân biến mất (khoản này xuất hiện lần đầu khi tăng vốn tháng 11/2018).

Thực tế, MBG tăng đầu tư vào các công ty liên doanh, liên kết. Theo báo cáo đầu năm 2019, các công ty liên kết có đầu tư dây chuyển sản xuất sơn và chất phủ bề mặt tại nhà máy hiện có tại Lương Sơn, Hòa Bình;

Dự kiến hoàn thiện chủ trương dự án Khu du lịch suối khoáng nóng Lạc Sanh diện tích khoảng 28 ha tại Phú Yên;

Tiếp tục đầu tư cổ phần trong đợt phát hành thêm của PJACA Group, công ty có doanh thu 163 tỷ đồng năm 2018 và sở hữu nhà máy sản xuất nội thất mang thương hiệu PJACA tại Hòa Bình và dự án nhà máy nhựa và bao bì cao cấp đã được cấp giấy chứng nhận đầu tư với tổng mức đầu 200 tỷ đồng tại Phú Yên.

Các dự án mà các công ty liên doanh, liên kết triển khai có thể có tiềm năng, nhưng trong thời gian tới, năm 2016 và 2017, MBG không ghi nhận lợi nhuận từ công ty liên doanh, liên kết, sang năm 2018 chỉ ghi nhận 177 triệu đồng và trong 9 tháng đầu năm 2019 không phát sinh lợi nhuận.

MBG niêm yết trên Sở GDCK Hà Nội từ năm 2015. Ngày 7/10/2019, MBG gửi công văn đến Sở và Ủy ban Chứng khoán Nhà nước, đính chính về báo cáo tài chính 2018 của công ty mẹ.

Các thông tin công bố từ Công ty không cho thấy có vấn đề gì đáng chú ý, nhưng hiện trạng giao dịch của mã MBG thì khó có thể “không thấy vấn đề gì”, nhất là trước thời điểm sắp có thêm 20 triệu cổ phiếu mã này được đưa vào giao dịch.

Trong các tài liệu công bố chính thức từ Công ty, hiện chưa có thông tin nào cho thấy tính logic của việc giá cổ phiếu MBG xứng đáng tăng mạnh. Dư luận đang đặt câu hỏi, giá MBG có tăng một cách tự nhiên không? Báo Đầu tư Chứng khoán sẽ tiếp tục tìm hiểu và phản ánh trong các số báo sau.