Chứng khoán

Thế khó của GVR

Đối mặt với nhiều thách thức, Tập đoàn Công nghiệp Cao su Việt Nam (GVR) được dự báo sẽ gặp khó khăn trong việc hút dòng tiền từ các nhà đầu tư khi chuyển sang sàn HoSE.

Ngày 9/3 tới đây, toàn bộ 4 tỷ cổ phiếu GVR sẽ ngừng giao dịch trên sàn UPCoM để chuẩn bị chuyển sang sàn HOSE.

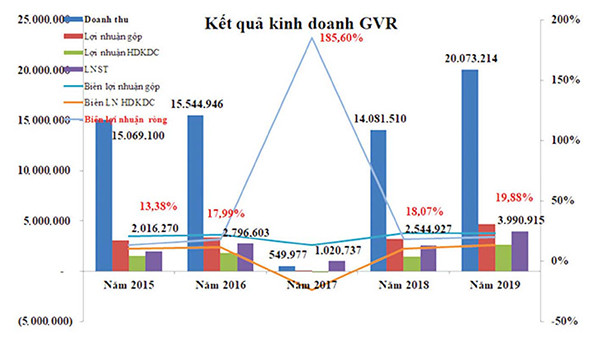

Kết quả kinh doanh của GVR trong những năm qua.

Chưa hoàn thành kế hoạch năm 2019

Việc chuyển sàn niêm yết sẽ đưa GVR góp mặt vào danh sách khoảng 30 công ty có vốn hóa trên 1 tỷ USD, trong đó GVR ước chiếm khoảng 1,4% tổng vốn hóa toàn thị trường. Với vốn điều lệ 40.000 tỷ đồng, GVR là doanh nghiệp niêm yết có vốn điều lệ lớn thứ hai trên HoSE, sau BIDV.

Năm 2019, GVR đạt 20.073 tỷ đồng doanh thu và 3.991 tỷ đồng lợi nhuận sau thuế, mới hoàn thành 96% chỉ tiêu lợi nhuận đề ra. Nguyên nhân do giá mủ cao su năm qua thấp hơn mức bình quân năm 2018; các khu công nghiệp (KCN) chưa hoàn thành thủ tục đất đai khiến doanh thu chưa như kỳ vọng.

Đáng chú ý, kết quả kinh doanh năm 2019 của GVR không đến từ mảng kinh doanh cốt lõi, mà đến từ việc tăng cường tập trung vào mảng kinh doanh hạ tầng KCN có biên lợi nhuận cao (biên lãi gộp của GVR đạt 26%, tăng 6 điểm phần so với 1 năm trước) và thu nhập bất thường 434 tỷ đồng từ tiền đền bù đất cho dự án sân bay Long Thành.

Theo kế hoạch, GVR sẽ tiếp tục bàn giao 2.100 ha đất cho địa phương để thực hiện dự án sân bay Long Thành từ nay tới tháng 10/2020. Với giá đền bù khoảng 0,6 tỷ đồng/ha, khoản đền bù này sẽ được ghi nhận vào lợi nhuận khoảng 1.260 tỷ đồng.

Bên cạnh đó, mảng KCN và đồ gỗ của GVR cũng đang hưởng lợi mạnh từ các hiệp định thương mại tự do, đặc biệt là EVFTA.

Thách thức chuyển sàn

Việc GVR sao nhãng mảng kinh doanh cốt lõi để tập trung vào các KCN đã và đang đặt ra một số thách thức đối với doanh nghiệp này. Theo ACBS, các công ty thành viên của GVR có lợi thế tận dụng đất rừng cao su để chuyển đổi thành KCN, nhưng việc thu hút được khách hàng hay không chủ yếu lại phụ thuộc lớn vào vị trí địa lý, cơ sở hạ tầng... Do đó, không có gì đảm bảo lĩnh vực hoạt động này của các công ty thành viên của GVR sẽ cạnh tranh tốt so với các đối thủ.

3.991 tỷ đồng là tổng lợi nhuận sau thuế năm 2019 của GVR, như vậy doanh nghiệp này mới hoàn thành được 96% kế hoạch năm.

Trong khi đó, hoạt động sản xuất cao su chịu ảnh hưởng lớn từ điều kiện tự nhiên như: thời tiết, đặc điểm đất đai... Ngoài ra, chi phí đầu vào như: chi phí nhân công, chi phí phân bón, chi phí trồng và chăm sóc cây cao su, chi phí các nguyên phụ liệu... cũng bị tác động bởi các yếu tố khách quan. Trong đó, thu nhập công nhân chiếm tỷ trọng 40% giá bán, khi thu nhập của người lao động tăng, làm gia tăng giá vốn hàng bán. Đặc biệt, giá mua phân bón cũng chịu ảnh hưởng nhiều bởi yếu tố khách quan như: giá phân bón và giá dầu trên thị trường thế giới, nhu cầu sử dụng trong nước, năng lực cung ứng của các nhà thầu... Do đó, rủi ro yếu tố giá đầu vào đối với hoạt động kinh doanh của GVR luôn hiện hữu.

Có thể bạn quan tâm

GVR khó tìm đối tác chiến lược

11:01, 24/08/2018

GVR báo lỗ 25,4 tỷ đồng quý I/2018

04:30, 22/05/2018

Xây dựng Đề án tái cơ cấu toàn diện VRG sau cổ phần hóa

19:57, 06/05/2019

VRG phải tăng quy mô gấp 10 lần hiện nay

16:15, 18/04/2019

Những khó khăn trên sẽ đặt ra thách thức lớn đối với GVR trong việc nâng cao hiệu quả sản xuất kinh doanh, cũng như hút dòng tiền từ các nhà đầu tư khi chuyển sang sàn HOSE.

Rủi ro biến động giá cao su Giá cao su Việt Nam vẫn đang chịu ảnh hưởng mạnh từ thị trường cao su thế giới và có mối tương quan cùng chiều khá lớn với giá dầu thế giới. Khi giá dầu đi lên và nhu cầu cao su tự nhiên toàn cầu tăng, sẽ hỗ trợ tích cực cho giá cao su và ngược lại sẽ tác động tiêu cực đến giá cao su. Hiện nay, thế giới sử dụng cùng lúc hai loại cao su: Cao su tự nhiên (cao su khai thác từ cây cao su) và cao su tổng hợp (cao su được chiết xuất từ dầu mỏ). Hai loại sản phẩm này có thể thay thế cho nhau trong các ngành công nghiệp, vì thế khi giá dầu giảm, giá cao su tổng hợp sẽ giảm so với giá cao su tự nhiên, tạo ra lợi thế cạnh tranh cho giá cao su tổng hợp. Do vậy, các nhà sản xuất sẽ chuyển sang sử dụng cao su tổng hợp. Ngược lại, khi giá dầu tăng, giá cao su tổng hợp sẽ tăng so với giá cao su tự nhiên, tạo ra lợi thế cạnh tranh cho giá cao su tự nhiên. Các nhà sản xuất sẽ chuyển sang sử dụng cao su tự nhiên, nhu cầu cao su tự nhiên tăng dẫn đến giá cao su tự nhiên tăng. Biến động khó lường của giá cao su đòi hỏi các doanh nghiệp cao su phải điều hành linh hoạt để có những ứng phó phù hợp. Có như vậy, các doanh nghiệp mới tạo được niềm tin, thu hút được các nhà đầu tư chiến lược. |