Chứng khoán

Thế khó của GIL

CTCP Sản xuất kinh doanh Xuất nhập khẩu Bình Thạnh (HoSE: GIL) đang mở rộng sản xuất kinh doanh nhiều lĩnh vực.

Tuy nhiên, nếu không thanh toán khoản vay Vietcombank đúng hạn, GIL có thể phải dừng và/hoặc thay đổi nhiều kế hoạch.

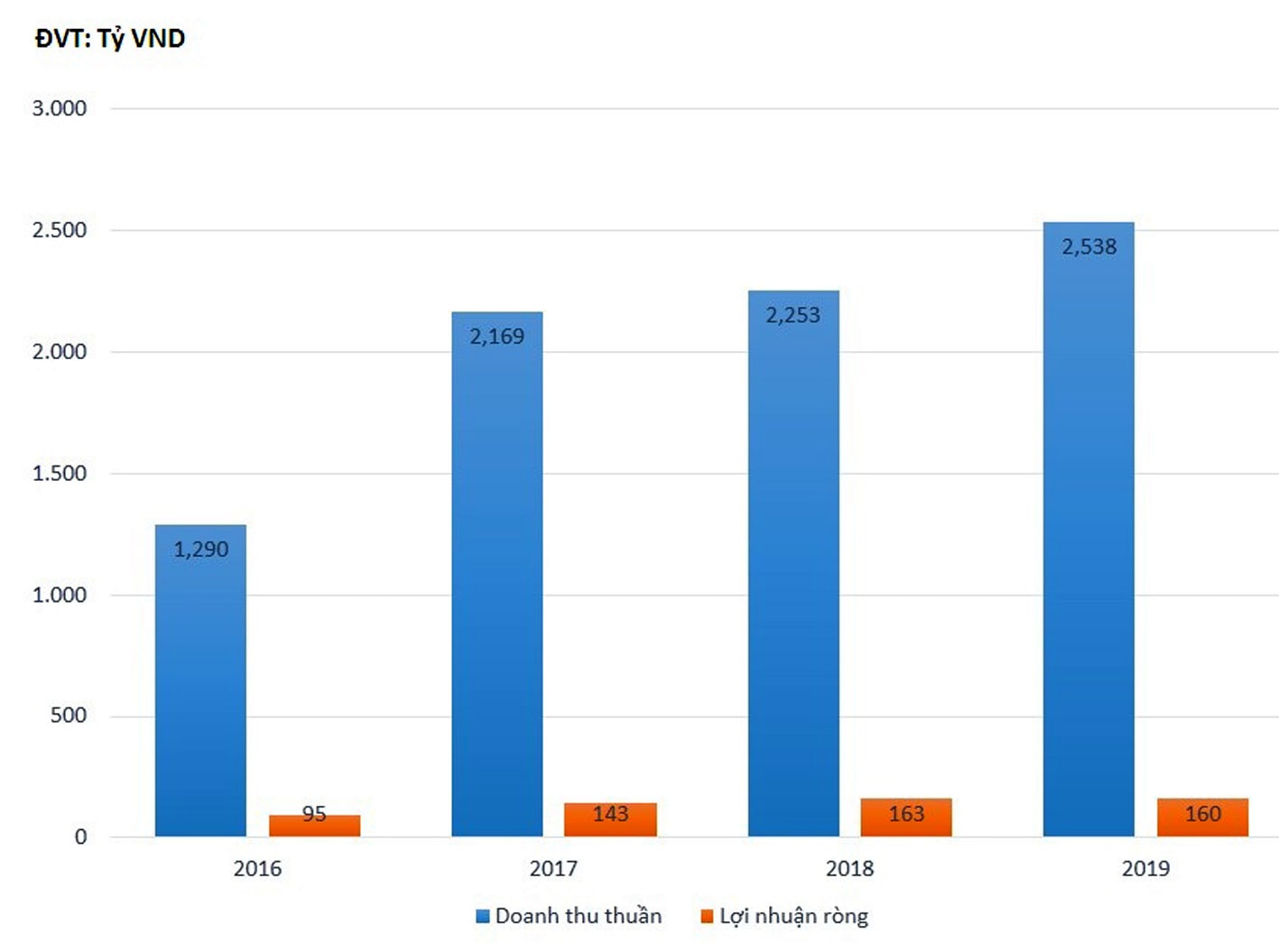

Doanh thu và lợi nhuận sau thuế hợp nhất của GIL.

GIL dự kiến phát hành 12 triệu cổ phiếu tăng vốn điều lệ, dự kiến huy động 180 tỷ đồng. Khoản huy động này sẽ được sử dụng để thanh toán hợp đồng tín dụng với Vietcombank CN Tân Sơn Nhất.

Mối duyên nợ với Vietcombank

Trong danh mục góp vốn của mình, GIL “vươn tay” sâu rộng với 6 công ty đầu tư trực tiếp hợp nhất hoạt động trong các lĩnh vực dệt may, bất động sản, hàng gia dụng, kim khí, chiếu sáng, kho vận; 1 công ty liên kết trong lĩnh vực dệt may. Đáng chú ý, GIL cũng có các danh mục đầu tư cổ phiếu gắn với bệnh viện Triều An, Vietcombank (VCB), và tiền gửi có kỳ hạn khá lớn tại MB, Vietcombank và Vietinbank.

160 tỷ đồng là tổng lợi nhuận sau thuế hợp nhất năm 2019 của GIL, giảm 0,18% so với năm 2018.

Ba ngân hàng nói trên cũng có số dư tiền gửi (tiết kiệm dưới 3 tháng) của GIL với giá trị khá lớn như gửi MBB 60 tỷ đồng, Vietcombank chi nhánh Tân Sơn Nhất 80 tỷ đồng, Vietinbank chi nhánh Bắc Sài Gòn 11,8 tỷ đồng. Và khá thú vị, đây cũng là những ngân hàng đang có hợp đồng tín dụng với GIL.

Trong đó, hợp đồng tín dụng với Vietcombank CN Tân Sơn Nhất đến hạn thanh toán, khiến GIL phải tính bài phát hành cổ phiếu trả nợ. Như vậy, quan hệ của GIL với Vietcombank khá chặt cả góc độ đầu tư, huy động đến cho vay.

Thách thức không nhỏ

Theo hợp đồng 2 bên, GIL vay 300 tỷ đồng từ Vietcombank, số dư cuối năm 2019 còn 285,4 tỷ đồng. Sẽ chẳng quá khó khăn với GIL để thanh toán khoản nợ vay này khi doanh nghiệp này đang kinh doanh có lãi, nợ vay và thuê tài chính của công ty đến cuối năm 2019 cũng đã giảm so với cùng kỳ năm trước, ở mức 579 tỷ đồng. Tuy nhiên, GIL đang bị chiếm dụng vốn lớn, với khoản phải thu cả ngắn lẫn dài hạn tăng nhanh, cùng với đó là các khoản ứng trước, đầu tư dở dang.

Có thể bạn quan tâm

![[eMagazine] COVID-19 và vết thương khó lành đối với ngành dệt may châu Á](https://dddn.1cdn.vn/2020/04/13/diendandoanhnghiep.vn-media-uploaded-473-2020-04-04-_dm-copy_thumb_200.jpg)

[eMagazine] COVID-19 và vết thương khó lành đối với ngành dệt may châu Á

07:00, 04/04/2020

Doanh nghiệp dệt may đã đến lúc cho xuất khẩu khẩu trang

06:22, 01/04/2020

![[COVID-19] Ngành dệt may có thể thiệt hại 3.000 tỷ đồng/tháng](https://dddn.1cdn.vn/2020/04/13/diendandoanhnghiep.vn-media-uploaded-427-2020-03-26-_mayhungyen2-15706338800511929162071-crop-1570633885219444456996_thumb_200.jpg)

[COVID-19] Ngành dệt may có thể thiệt hại 3.000 tỷ đồng/tháng

03:00, 27/03/2020

Dệt may tính kế vượt “cơn bĩ cực”

11:00, 26/03/2020

Doanh nghiệp dệt may lo mất thanh khoản vào tháng 4

04:48, 26/03/2020

Liên tiếp chịu "cú sốc" doanh nghiệp dệt may xoay xở tìm giải pháp

12:29, 23/03/2020

Dịch COVID-19 có thể khiến GIL phải thúc đẩy nhanh kế hoạch chào bán 12 triệu cổ phiếu giá rẻ, nhưng mục đích sử dụng vốn có thể phải thay đổi. Trước đó, kế hoạch được thông qua là góp huy động để GIL làm KCN Phú Bài 4 tại tỉnh Thừa Thiên Huế với dự kiến tổng vốn đầu tư tới 3.000 tỷ đồng. Chưa biết dự án này bao giờ mới được triển khai, nhưng rõ ràng lúc này để có 500 tỷ đồng vốn tự có nhằm huy động đối ứng phần vốn vay còn lại từ ngân hàng, trong lúc GIL đang phải “bóc ngắn cắn dài”, sẽ là khó khả thi.

Hơn nữa, nếu dịch bệnh diễn biến phức tạp, có nguy cơ khiến cổ phiếu GIL không giữ được mức hiện tại 15.000- 16.000đ/cp, khiến kế hoạch phát hành tăng vốn điều lệ bất thành, thì GIL sẽ phải hoãn kế hoạch thực hiện dự án. Và câu hỏi đặt ra là tại sao có mối quan hệ hữu hảo như vậy với ngân hàng, nhưng GIL chưa được Vietcombank linh hoạt áp dụng quy định của Thông tư 01/2020/TT-NHNN, ân hạn, khoanh và giãn nợ trong mùa dịch COVID-19?

Giảm thiệt hại nhờ khẩu trang

Với EVFTA, quy tắc xuất xứ được áp dụng linh hoạt đã là điểm lợi cho các doanh nghiệp Việt đang có thị phần xuất khẩu lớn vào EU. Đặc biệt, theo quy định về thuế, trong vòng 5 năm kể từ khi Hiệp định có hiệu lực, EU sẽ xóa bỏ thuế quan với 77,3% kim ngạch xuất khẩu dệt may của Việt Nam, 22,7% kim ngạch còn lại sẽ được xóa bỏ sau 7 năm. Cam kết này của EU được đưa ra phù hợp với khả năng đáp ứng yêu cầu về quy tắc xuất xứ “2 công đoạn” (từ vải trở đi) của ngành dệt may Việt Nam.

GIL cùng với một số doanh nghiệp lớn khác như TNG, GHC, thực tế có thị phần xuất khẩu vào EU rất tốt từ 40% trở lên. Nếu không chuẩn bị đầu tư đón đầu cơ hội này, các doanh nghiệp sẽ tiếp tục chịu sức ép lớn từ làn sóng dịch chuyển của các doanh nghiệp trong chuỗi dệt may, đặc biệt từ Trung quốc. Nhưng đó là câu chuyện của triển vọng dài hạn.

Trong bối cảnh thị trường chung đang khó khăn bởi COVID-19, đây vẫn được xem là cơ hội để bảo toàn kinh doanh của khối dệt may ít nhất trong quý I và đầu quý II, khi các doanh nghiệp chuyển hướng cung ứng khẩu trang, áo quần bảo hộ chống dịch.