Chứng khoán

Thị trường trái phiếu doanh nghiệp năm 2022: Vì sao vai trò các ngân hàng sẽ thu hẹp?

Theo báo cáo của CTCK SSI, năm 2022, các NHTM sẽ tập trung vào kênh tín dụng ngắn hạn, việc cấp tín dụng cho doanh nghiệp thông qua đầu tư TPDN cũng sẽ hạn chế hơn...

>> "Lằn ranh đỏ" siết ngân hàng đầu tư trái phiếu doanh nghiệp

Thị trường trái phiếu vẫn có tiềm năng tăng trưởng tốt do cả cung và cầu duy trì ở mức cao

SSI Research đưa ra 4 điểm chính của dự báo thị trường trái phiếu doanh nghiệp (TPDN) năm 2022.

Thứ nhất, thị trường TPDN 2022 vẫn có khả năng tăng trưởng tốt do cung cầu duy trì ở mức cao.

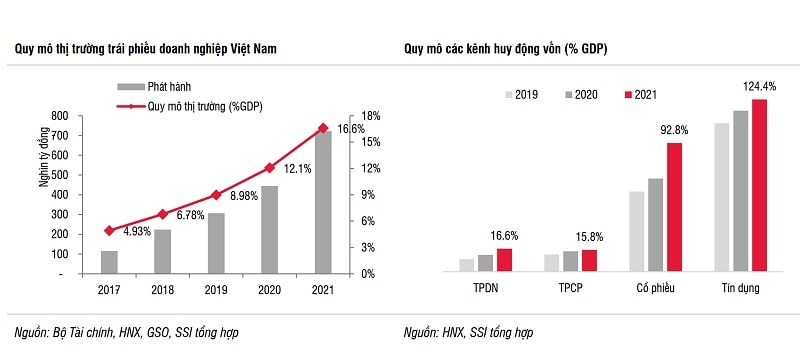

Theo SSI Research, dự đoán mặt bằng lãi suất tiền gửi năm 2022 có thể tăng nhẹ 20-25bps nên chênh lệch lãi suất kênh TPDN so với kênh tiền gửi vẫn duy trì ở mức hấp dẫn, nhu cầu đầu tư TPDN vẫn cao. Mặt khác, số TPDN đáo hạn năm 2022 ước khoảng 266 nghìn tỷ đồng, tăng 39% so với năm 2020 và chiếm khoảng 19% lượng TPDN lưu hành. Nhu cầu phát hành để đảm bảo vòng quay vốn của các doanh nghiệp khá cao.

Cùng với đó, hoạt động sản xuất kinh doanh được kỳ vọng sẽ sôi động hơn 2021 khi nền kinh tế đang mở cửa trở lại sau đại dịch. Bởi vậy, nguồn cung TPDN dự kiến vẫn rất dồi dào.

Thứ hai, những thay đổi về quy định pháp lý có thể tác động mạnh đến thị trường, bao gồm:

Dự thảo sửa đổi Nghị định 153/2020/NĐ-CP đối với phát hành trái phiếu riêng lẻ, ngoài việc quy định chi tiết hơn về trách nhiệm công bố thông tin, hoạt động lưu ký tập trung, điều kiện đăng ký/ thay đổi/ hủy bỏ giao dịch trên Sở giao dịch chứng khoán… để phát triển thị trường thứ cấp; dự thảo còn đưa ra một số điểm sửa đổi bổ sung quan trọng, có thể tác động mạnh đến thị trường TPDN.

Quy mô thị trường TPDN Việt Nam qua các năm và tương quan với các kênh huy động vốn

Cụ thể bổ sung các yêu cầu sau: 1) Doanh nghiệp không được phát hành trái phiếu để góp vốn dưới mọi hình thức, mua cổ phần, mua trái phiếu của doanh nghiệp khác, hoặc cho doanh nghiệp khác vay vốn. 2) Trường hợp phát hiện doanh nghiệp phát hành sử dụng tiền thu từ phát hành trái phiếu không đúng mục đích tại phương án phát hành trái phiếu hoặc cam kết với nhà đầu tư (NĐT) thì NĐT yêu cầu doanh nghiệp phát hành trái phiếu mua lại trái phiếu trước hạn. 3) Yêu cầu có xếp hạng tín nhiệm đối với doanh nghiệp phát hành trái phiếu và trái phiếu phát hành trong trường hợp phát hành trái phiếu cho NĐT chứng khoán chuyên nghiệp là cá nhân, phát hành trái phiếu không có TSĐB, không có bảo lãnh thanh toán, doanh nghiệp phát hành có kết quả kinh doanh của năm liên trước năm phát hành lỗ hoặc có lỗ lũy kế tính đến năm phát hành.

"Chúng tôi nhận thấy các TPDN có mục đích sử dụng là góp vốn hay không có TSĐB/ bảo lãnh thanh toán không phải là ít. Các quy định trên nếu có hiệu lực sẽ giảm bớt đáng kể cơ hội huy động vốn trái phiếu của các doanh nghiệp. Ngoài ra việc siết cứng quy định về mục đích phát hành với dòng vốn trái phiếu (thường dài 3-5 năm) cũng có thể khiến doanh nghiệp phải cân nhắc lại về kênh gọi vốn này", SSI Research đánh giá.

>> Trăn trở “dán tem” trái phiếu

Cho đến nay, sau nhiều tháng lấy ý kiến và bàn thảo, dự thảo sửa đổi Nghị định 153 vẫn chưa được Bộ Tài chính ban hành. Điều này cho thấy sự thận trọng trong "nắn khung" pháp lý để quản lý thị trường TPDN phù hợp với xu hướng phát triển trước mắt lẫn dài hạn. Tuy nhiên, sự thận trọng này cũng được xem là một trong những nguyên nhân khiến thị trường TPDN tiếp tục bùng nổ phát hành trái phiếu riêng lẻ 2 tháng đầu năm 2022, tập trung dẫn đầu đầu vẫn là nhóm bất động và đặc biệt có sự "trỗi dậy" của nhóm doanh nghiệp xây dựng.

Thứ ba, vai trò của các ngân hàng sẽ tiếp tục thu hẹp. Theo SSI Research, Thông tư 16/2021/TT-NHNN quy định việc tổ chức tín dụng, chi nhánh ngân hàng nước ngoài mua, bán TPDN đã chính thức có hiệu lực từ 15/01/2022. Trong đó một số quy định siết chặt hơn như TCTD chỉ được mua trái phiếu của tổ chức phát hành không có phát sinh nợ xấu trong 12 tháng gần nhất (tại tất cả các TCTD); không được mua lại TPDN chưa niêm yết đã bán và/hoặc trái phiếu phát hành cùng lô/đợt với trái phiếu đã bán trong vòng 12 tháng; không được bán TPDN cho các công ty con.

Theo định hướng, các NHTM sẽ tập trung vào kênh tín dụng ngắn hạn và TPDN sẽ là kênh huy động vốn vay trung và dài hạn của doanh nghiệp; việc các NHTM cấp tín dụng cho doanh nghiệp thông qua đầu tư TPDN cũng sẽ hạn chế hơn.

Ngân hàng tiếp tục giữ vai trò lớn trên thị trường TPDN năm 2021 song vai trò này sẽ thu hẹp dần

Thông tư 16 ngay từ khi ban hành đã được các chuyên gia "ví von" là "lằn ranh đỏ" siết các ngân hàng đầu tư TPDN. Tuy nhiên bên cạnh đó, một số các quy định của Thông tư này vẫn được cho là chưa hoàn toàn với thực tế nhu cầu vốn và phát triển của thị trường vốn, đặc biệt nhìn từ phía nhu cầu chủ thể đầu tư (NHTM) và chủ thể nhận đầu tư/ huy động vốn (doanh nghiệp), khi hạn chế Tổ chức tín dụng (TCTD) không được mua trái phiếu doanh nghiệp phát hành trong đó có mục đích để cơ cấu lại các khoản nợ của chính doanh nghiệp phát hành; để góp vốn mua cổ phần tại doanh nghiệp khác; hay có mục đích để tăng quy mô vốn hoạt động. Qua đó, các chuyên gia đánh giá có thể làm hạn chế hoạt động và động lực tăng quy mô của doanh nghiệp.

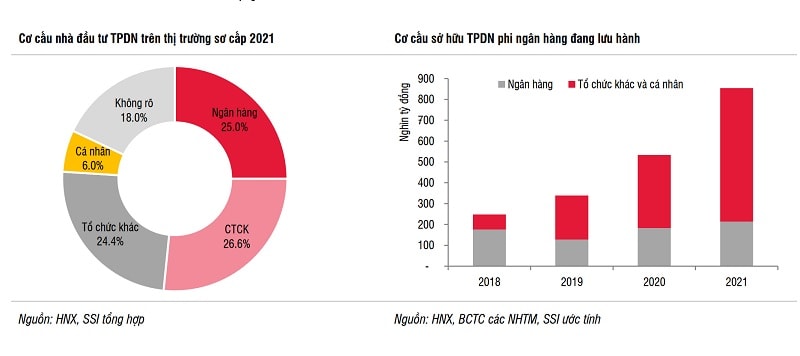

Năm 2021, trên thị trường sơ cấp, SSI thống kê các Ngân hàng và CTCK vẫn là những nhà đầu tư lớn nhất khi mua tổng cộng 373 nghìn tỷ đồng – chiếm 52% tổng TPDN phát hành năm 2021. Trong đó, 2 nhóm nhà đầu tư này mua 154 nghìn tỷ đồng, chiếm 68% trái phiếu ngân hàng phát hành (tập trung vào các trái phiếu kỳ hạn ngắn 1-4 năm) và 153 nghìn tỷ đồng, chiếm 48% trái phiếu bất động sản (BĐS) phát hành.

Trong phạm vi 15 NHTM SSI theo dõi với tổng dư nợ tín dụng chiếm khoảng 75% thị phần tín dụng toàn hệ thống (không tính Agribank), tổng số dư trái phiếu các tổ chức kinh tế mà các NHTM đầu tư tại 31/12/2021 là khoảng 214 nghìn tỷ đồng, tăng 17% so với cuối năm 2020.

Tỷ trọng bình quân đầu tư TPDN trong tổng tín dụng của các NHTM này giữ nguyên ở mức 3,1%. Các NHTM sở hữu lượng TPDN lớn nhất tại cuối năm 2020 là TCB, MBB, VPB, TPB. Xét riêng các TPDN phi ngân hàng, dù số dư trái phiếu mà các NHTM nắm giữ vẫn tăng lên nhưng tốc độ tăng thấp hơn nhiều quy mô thị trường trái phiếu nên tỷ trọng TPDN nắm giữ bởi các NHTM liên tục giảm từ 71% (2018) xuống 25% (2021). "Sự thu hẹp vai trò của các ngân hàng ở cả khía cạnh tổ chức phát hành và nhà đầu tư trên thị trường TPDN cho thấy sự tăng trưởng thực chất của thị trường này với định hướng dần trở thành kênh dẫn vốn trung và dài hạn thay thế cho kênh tín dụng", SSI đánh giá.

Thứ tư, hoạt động xếp hạng tín nhiệm sẽ có nhiều tiềm năng phát triển. Như được biết, xếp hạng tín nhiệm sẽ là yêu cầu bắt buộc trong tương lai đối với một phần các đợt phát hành trái phiếu. Cụ thể, theo Luật chứng khoán 2019 và Nghị định 155/2020/NĐ-CP, các tổ chức phát hành hoặc trái phiếu chào bán ra công chúng phải được xếp hạng bởi tổ chức xếp hạng được Bộ Tài chính cấp phép trong các trường hợp: (1) Tổng mệnh giá trái phiếu huy động trong mỗi 12 tháng >500 tỷ đồng và >50% vốn chủ sở hữu; hoặc (2) Tổng dư nợ trái phiếu theo mệnh giá tính đến thời điểm đăng ký chào bán lớn hơn 100% vốn chủ sở hữu. Quy định này có hiệu lực từ 1/1/2023. Dự thảo sửa đổi nghị định 153 cũng yêu cầu bắt buộc xếp hạng tín nhiệm đối với một số trường hợp phát hành trái phiếu (như đã đề cập ở trên).

SSI Research cũng cho rằng bên cạnh đó, việc tham gia của các công ty xếp hạng tín nhiệm còn giúp phân loại và định giá trái phiếu chính xác hơn, hỗ trợ thị trường thứ cấp phát triển. Lợi suất TPDN có thể đã tạo đáy trong năm 2021 và nhích tăng trong năm 2022. Do mặt bằng lãi suất tiền gửi nhích tăng nên lợi suất TPDN cũng sẽ tăng theo khi mà hơn 70% TPDN phát hành có lãi suất thả nổi. Bên cạnh đó, xu hướng tăng lãi suất điều hành của các NHTW lớn và áp lực lạm phát trên thế giới có thể tác động đến tâm lý nhà đầu tư, làm tăng kỳ vọng lãi suất với các đợt phát hành trái phiếu mới.

Kết thúc năm 2021, các doanh nghiệp phát hành 723 nghìn tỷ đồng trái phiếu, tăng 56% so với 2020. Quy mô thị trường trái phiếu doanh nghiệp tăng bình quân 46%/năm trong 5 năm gần đây và đã chiếm 16,6% GDP của Việt Nam.

Có thể bạn quan tâm

Việt Nam có đơn vị xác nhận trái phiếu xanh theo chuẩn quốc tế

13:30, 11/03/2022

Trái phiếu ra công chúng sẽ bùng nổ?

16:00, 14/02/2022

Trái phiếu bất động sản tiếp tục tăng trưởng trong năm 2022

05:00, 30/01/2022

Trái phiếu Chính phủ năm 2021: Đạt 98% kế hoạch phát hành sau điều chỉnh

04:30, 30/01/2022