Chứng khoán

Cơ hội phục hồi của cổ phiếu hàng không

Dù thị trường chứng khoán tiếp tục bị điều chỉnh nhưng nhiều chuyên gia cho rằng đã nhìn thấy cơ hội hồi phục của cổ phiếu ngành hàng không

Xu hướng phục hồi tích cực của ngành hàng không

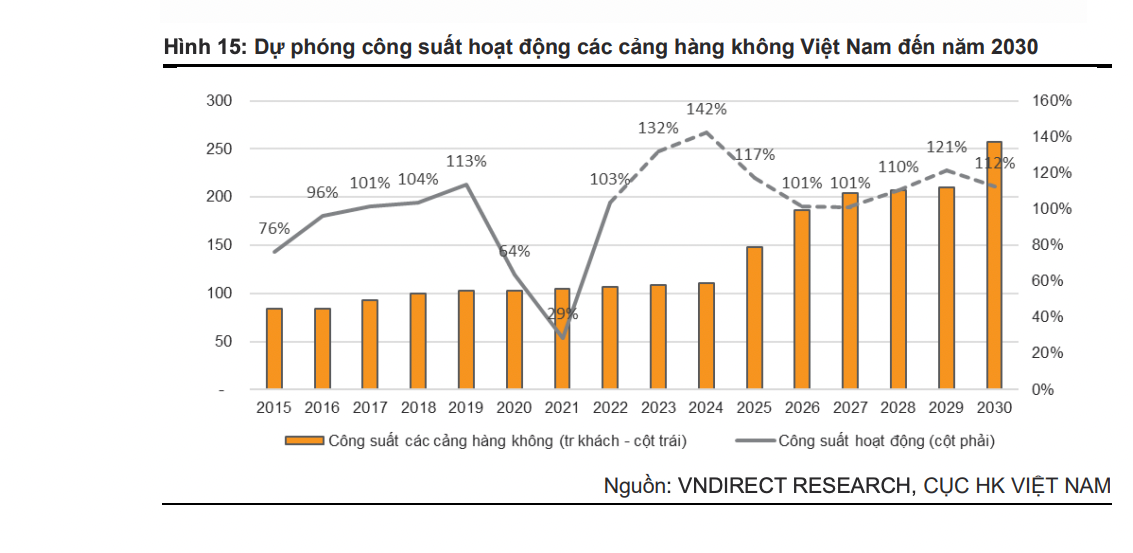

Thị trường hàng không nội địa đã chứng kiến sự tăng trưởng gần đây và bù đắp cho tăng trưởng tiềm năng bị mất trong thời kỳ đại dịch. Tuy nhiên, tỷ trọng doanh thu từ thị trường trong nước không nhiều, mà chủ yếu đến từ thị trường quốc tế (trong giai đoạn trước đại dịch, doanh thu từ thị trường trong nước chỉ chiếm khoảng 35% tổng doanh thu, còn lại từ thị trường quốc tế).

Báo cáo từ VNDirect cho thấy, giao thông hàng không quốc tế Việt Nam sẽ phục hồi mạnh mẽ từ quý 4/2022, dẫn đến sự phục hồi và tăng trưởng mạnh mẽ của các doanh nghiệp trong ngành hàng không. Sự sụt giảm gần đây của thị trường đã đưa giá cổ phiếu của nhiều doanh nghiệp hàng không về mức định giá hấp dẫn với kỳ vọng tăng trưởng mạnh mẽ trong các giai đoạn tới. Do vậy VNDirect cho rằng là thời điểm tốt để tích lũy cổ phiếu ngành hàng không. Tuy vậy, nhà đầu tư cần lựa chọn những đại diện tốt nhất của từng phân khúc có tốc độ tăng trưởng và yếu tố hỗ trợ mạnh mẽ trong giai đoạn 2023-2024.

Đánh giá về cổ phiếu ACV - Tổng công ty Cảng Hàng không Việt Nam, VNDirect đưa ra mức giá mục tiêu: 114.000 đồng/cp. Theo VNDirect, đây là cổ phiếu ưa thích cho nhà đầu tư dài hạn bởi các yếu tố sau: ACV có nhiều khả năng phục hồi vững chắc kết quả kinh doanh trong những năm tới. Đối với năm 2022, lợi nhuận ròng của ACV có thể tăng 1.003,7% lên 5.291 tỷ đồng nhờ sự phục hồi của lượng khách nội địa và thu nhập tài chính.

Đối với năm 2023, nếu có được sự phục hồi mạnh mẽ dự kiến lượng khách quốc tế (+218,47%), lợi nhuận ròng dự phóng trong 2023 của ACV có thể tăng 73,4% lên mức 8.975 tỷ VND. Trong báo cáo tài chính hợp nhất đã được kiểm toán của ACV, vẫn còn 2 vấn đề nhấn mạnh, bao gồm ACV chưa có quyết định hoàn tất cổ phần hóa kể từ khi chuyển đổi thành công ty cổ phần từ cấp có thẩm quyền và ACV chưa có quyết định phê duyệt giá trị tài sản sân bay của Bộ Giao thông Vận tải. Nếu những vấn đề này được giải quyết, ACV sẽ rộng mở để niêm yết trên sàn HSX. Hiện Chính phủ đã chấp thuận cho ACV giữ lại lợi nhuận trước năm 2021 để tái đầu tư.

Tính đến cuối năm 2020, thu nhập chưa phân phối của ACV là 9.705 tỷ đồng, tương đương với kế hoạch chia cổ tức bằng cổ phiếu tiềm năng 44% trong năm 2022. Có thể nói, đây là chất xúc tác cho ACV trong những giai đoạn tới.

Cổ phiếu dài hạn thứ 02 mà VNDirect khuyến nghị nhà đầu tư là Công ty Cổ phần Dịch vụ Hàng không Taseco - AST, giá mục tiêu: 85.700 đồng/cp. AST hiện sở hữu chuỗi cửa hàng bán lẻ sân bay lớn nhất Việt Nam với tổng cộng 108 cửa hàng bao phủ tất cả các sân bay trọng điểm Việt Nam. Tuy nhiên nhà đầu tư cần lưu ý, hiện AST đã được đưa vào trạng thái cảnh báo kể từ năm 2021 khi công ty ghi nhận khoản lỗ lợi nhuận ròng trong hai năm liên tiếp 2020-2021. Theo quy định của Sở Giao dịch Chứng khoán TP Hồ Chí Minh, cổ phiếu sẽ được chuyển sang sàn UPCOM trong trường hợp có khoản lỗ trong thu nhập ở năm 2022. VNDirect kỳ vọng lợi nhuân ròng của AST sẽ tăng lên 29 tỷ đồng trong năm 2022 từ mức lỗ ròng 118 tỷ đồng của năm 2021 sau khi giao thông hàng không trong nước phục hồi và có thể tăng lên 274 tỷ đồng trong năm 2023 nhờ sự phục hồi mạnh mẽ của hàng không quốc tế.

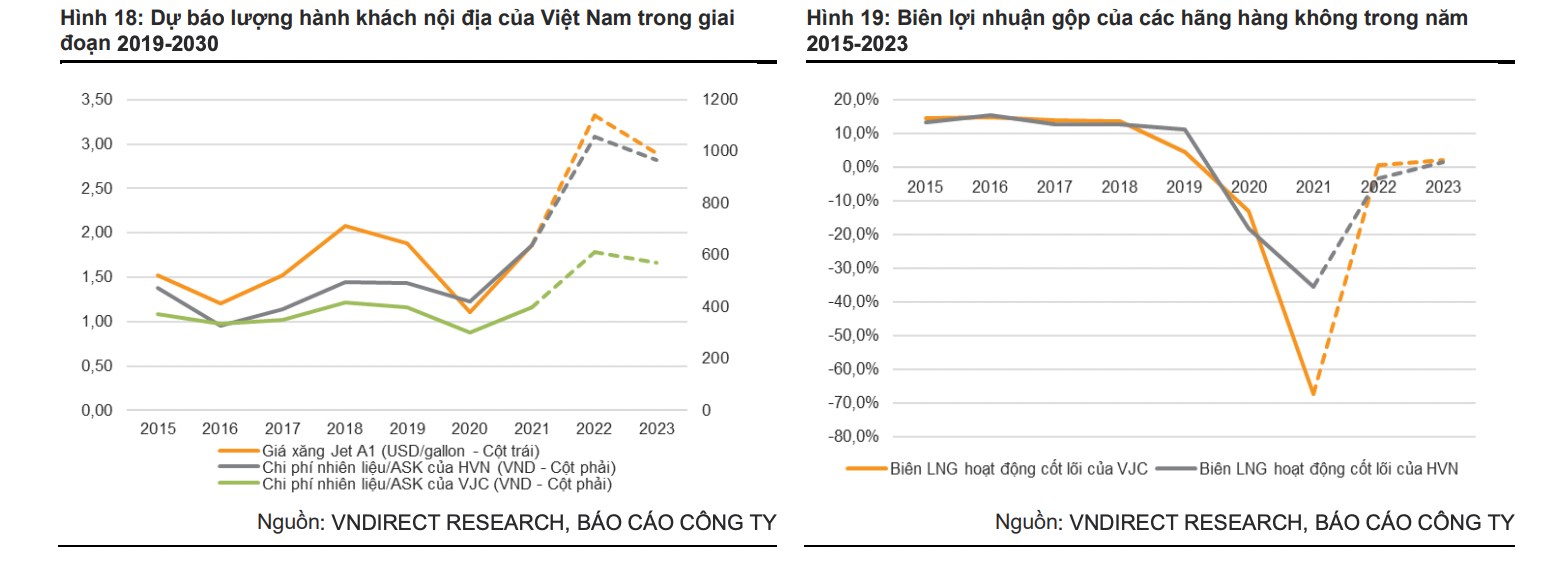

Tuy nhiên đầu tư vào cổ phiếu ngành hàng không trong thời điểm này, nhiều chuyên gia lưu ý nhà đầu tư những rủi ro lớn có thể ảnh hưởng tiêu cực đến triển vọng ngành hàng không. Trong bối cảnh thị trường dầu thô vốn đã thắt chặt trên toàn cầu, căng thẳng giữa Nga và Ukraine đã làm trầm trọng thêm tình trạng này, thúc đẩy giá dầu Brent chạm mức cao nhất kể từ năm 2008. Hiện tại, có nhiều yếu tố khó lường có thể khiến giá dầu vẫn duy trì ở mức cao. Giá dầu cao hơn dự kiến dẫn đến gia tăng chi phí hoạt động của các hãng hàng không, điều này có thể nâng giá vé và giảm nhu cầu đi lại bằng đường hàng không.

Chính sách Zero-Covid của Trung Quốc cũng ảnh hưởng tiêu cực đến sự phục hồi của ngành hàng không Việt Nam khi Trung Quốc chiếm 35% lượng khách quốc tế đến Việt Nam trong giai đoạn trước đại dịch. Chừng nào Trung Quốc còn tuân theo chiến lược này, VNDirect tin rằng du lịch song phương giữa Việt Nam và Trung Quốc khó có thể phục hồi về mức trước đại dịch. Bên cạnh việc ảnh hưởng đến kết quả kinh doanh và mở rộng đội bay của các hãng hàng không hiện tại, tỷ giá USD/VND tăng và lãi suất USD tăng cũng có thể ảnh hưởng đến việc vay vốn đầu tư cơ sở hạ tầng hàng không bằng USD trong các giai đoạn tới. Do vậy, nhà đầu tư cân nhắc khi đầu tư vào nhóm cổ phiếu ngành hàng không.

Có thể bạn quan tâm

Tăng trưởng doanh nghiệp hàng không sẽ tích cực nhờ khách quốc tế

11:30, 25/10/2022

TIN NÓNG CHÍNH PHỦ: Ý kiến của Phó Thủ tướng về đầu tư xây dựng Cảng hàng không Lai Châu

22:01, 18/10/2022

Logistics hàng không: Cần, nhưng vẫn “trông giỏ bỏ thóc”

01:00, 17/10/2022