Chứng khoán

Lợi nhuận đang tác động đến cổ phiếu nhóm ngân hàng niêm yết

Báo cáo mới đây của Công ty Chứng khoán VNDirect cho thấy, doanh thu và lợi nhuận của top 25 ngân hàng niêm yết trên sàn giảm mạnh. Điều này tác động tới cổ phiếu ngành ngân hàng...

>>>Động lực từ nhóm cổ phiếu ngân hàng

Cổ phiếu ngân hàng tiếp tục lặng sóng trong 08 tháng đầu năm 2023

Dòng tiền tiếp tục “hờ hững” đối với nhóm cổ phiếu ngân hàng một phần là do bối cảnh chung của thị trường; Song phần lớn do nhà đầu tư chưa kỳ vọng vào hiệu quả hoạt động của cổ phiếu nhóm các ngân hàng.

Tính đến thời điểm này, gần 03 quý trôi qua nhưng cổ phiếu nhóm ngành ngân hàng vẫn lặng sóng. Ngoại trừ cổ phiếu VCB có con sóng lớn từ tăng vốn, các cổ phiếu nhóm Big 03 và nhóm ngân hàng tư nhân niêm yết hầu như không biến động nhiều; trong khi các cổ phiếu thuộc nhóm bất động sản, chứng khoán biến động rất mạnh trong 08 tháng qua.

Ghi nhận cho thấy cổ phiếu ngân hàng thuộc Big 3 như VCB, BID, CTG vẫn loanh quanh vùng giá sát đáy cho dù chỉ số VN-Index biến động vượt chỉ số 1.200 điểm. Tiếp đến cổ phiếu nhóm ngân hàng tư nhân vẫn dao động ở gần vùng đáy như nhóm cổ phiếu trong rổ VN30 như VPB, MBB, VIB, HDB; hay các nhà băng ngoài rổ VN30 như NVB, ABB, OCB...

Vì sao nhóm cổ phiếu này hầu như không có biến động như vậy?

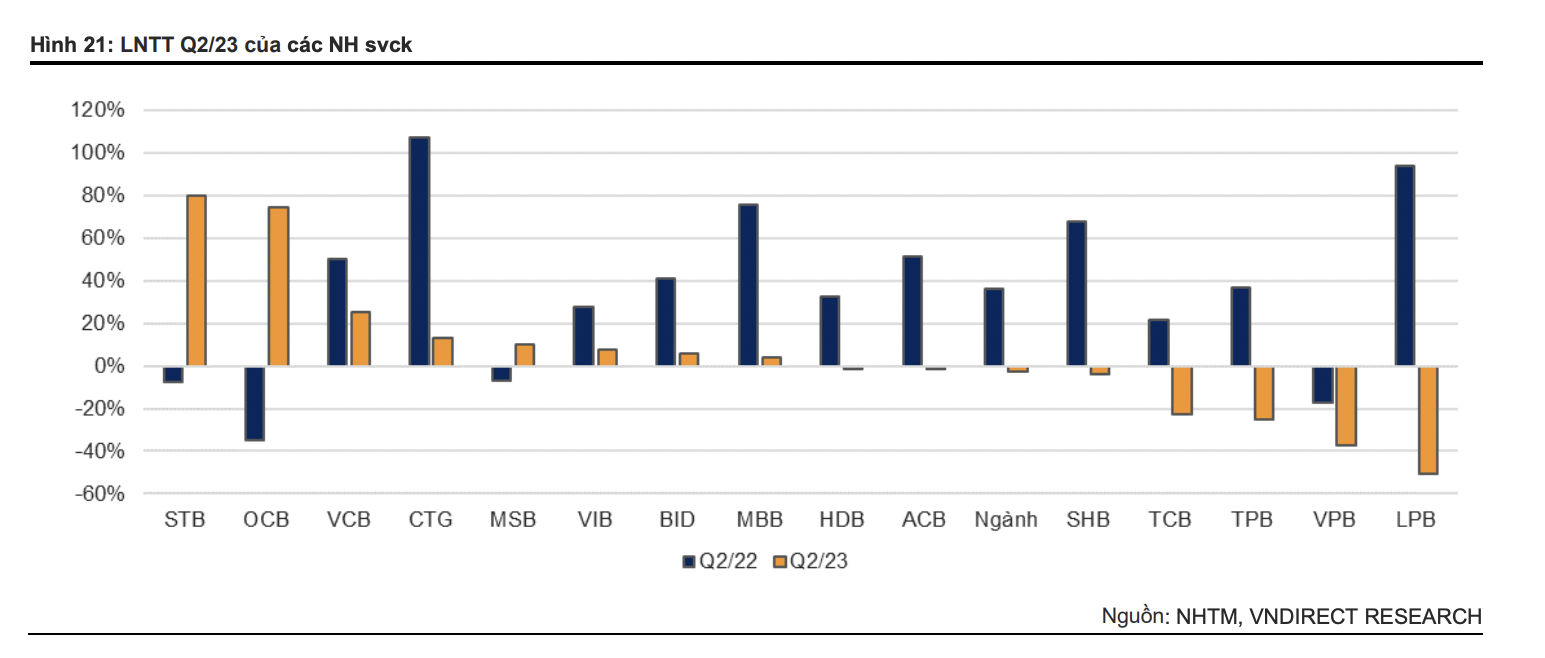

Nhận định về cổ phiếu ngân hàng, báo cáo của Công ty Chứng khoán VNDirect cho thấy, tổng lợi nhuận trước thuế của 25 ngân hàng niêm yết trên sàn chứng khoán đạt gần 61,6 nghìn tỷ đồng, giảm 3,1% so với cùng kỳ. Tín dụng toàn hệ thống ngành ngân hàng tăng 4,7% so đầu năm nhưng vẫn thấp hơn mức tăng 9,4% cuối Quý 2/2022.

Tại cuối Quý 2/2023, tín dụng toàn hệ thống tăng 4,7% so đầu năm thấp hơn mức tăng 9,4% tại cuối Quý 2/2022. Trong Quý 2/2023, những ngân hàng tỷ lệ cho vay cao với ngành bất động sản (BĐS) cho thấy tốc độ tăng trưởng tín dụng chậm lại khi thị trường bất động sản vẫn đang trong giai đoạn khó khăn. Trong khi đó, các ngân hàng có tỷ lệ cho vay bán lẻ cao đạt mức tăng trưởng tín dụng ấn tượng trong Quý 2/2023 như ACB là 5,51%, VIB 2,19% so quý trước, điều này cho thấy dấu hiệu hồi phục nhẹ từ nhu cầu tiêu dùng.

Ngoài ra nhóm cổ phiếu ngân hàng tham gia tái cấu trúc như MBB, với kế hoạch tham gia tái cấu trúc một ngân hàng yếu kém, cũng đạt mức tăng trưởng tín dụng cao trong Quý 2/2023 ( tăng 6,49% so quý trước). Trường hợp tương tự với VPB (tăng trưởng tín dụng đạt 5,0% sv quý trước và gần 24% hạn mức cho năm 2023) chủ yếu nhờ thanh khoản dồi dào sau thương vụ bán 15% vốn cho SMBC…

Đánh giá về NIM của ngành, theo báo cáo, NIM từ 25 ngân hàng niêm yết lớn nhất giảm 32 điểm xuống 3,41% trong Quý 2/2023 với 19/25 ngân hàng ghi nhận mức sụt giảm ở NIM. Trong nhóm các ngân hàng vừa và lớn, chỉ có STB, VIB và CTG có thể duy trì mức NIM cao hơn. Cụ thể, VIB và CTG đã thành công trong việc tận dụng nguồn vốn liên ngân hàng (có sự sụt giảm mạnh trong Quý 2/2023) khi tỷ lệ vốn liên ngân hàng/tổng nguồn vốn của VIB và CTG tăng lần lượt 4,3% và 4,9% tại cuối Quý 2/2023. Trong khi đó, NIM của VPB, TCB, LPB và TPB tiếp tục giảm mạnh nhất khi thị trường trái phiếu doanh nghiệp (TPDN) và BĐS vẫn gặp khó khăn trong vấn đề thanh khoản.

Ngoài ra chất lượng tài sản cũng là điểm chú ý, hiện tỷ lệ nợ xấu của top 25 ngân hàng niêm yết lớn nhất tăng lên 2,1% tại cuối Quý 2/2023. Theo đó, tỷ lệ LLR cũng suy giảm từ 106% xuống 98% cuối Quý 2/2023. Tổng giá trị nợ tái cơ cấu theo Thông tư 02/2023 đạt 62,5 nghìn tỷ tại cuối tháng 6/2023, tương đương với 0,5% tổng tín dụng toàn hệ thống (theo số liệu của NHNN). Trước tình hình thị trường BĐS vẫn gặp khó khăn về vấn đề thanh khoản như hiện tại, nhà đầu tư lưu ý cổ phiếu nhóm ngân hàng ưa thích các NHTM với dự phòng vững chắc và danh mục tín dụng lành mạnh.

Trong báo cáo mới đây, các chuyên gia của Công ty Chứng khoán BSC cũng cho rằng, việc chi phí vốn gia tăng khi tỷ lệ CASA (tiền gửi không kỳ hạn) toàn ngành sụt giảm và thị trường bất động sản, trái phiếu doanh nghiệp riêng lẻ chững lại, có thể cũng là nguyên nhân khiến ngành ngân hàng gặp khó trong việc cải thiện lợi suất trên tài sản sinh lời.

Đánh giá về nhóm cổ phiếu ngân hàng liệu có sóng lớn thu hút được dòng tiền đầu tư, theo VNDirect, bên cạnh dư địa tín dụng còn lại, kỳ vọng những ngân hàng có tỷ lệ cao về cho vay bán lẻ như VIB, ACB có nhiều cơ hội để cải thiện tăng trưởng tín dụng khi Việt Nam đang dần bước vào giai đoạn phục hồi ban đầu.

Ngược lại, những ngân hàng có tỷ lệ cho vay BĐS cao có thể sẽ gặp khó khăn trong việc mở rộng tín dụng khi hoạt động của ngành vẫn còn nhiều khó khăn.

Có thể bạn quan tâm

Ngưng hiệu lực một số quy định về cho vay: Sự mở đường cho tăng trưởng tín dụng

14:19, 24/08/2023

Ngân hàng tung loạt gói tín dụng thúc đẩy thị trường bất động sản

01:00, 25/08/2023

Giải bài toán tăng cường tiếp cận và hấp thụ vốn tín dụng

11:24, 22/08/2023