Tín dụng - Ngân hàng

“Cửa” tín dụng vẫn hẹp

Nhiều chuyên gia cho rằng, tăng trưởng tín dụng năm nay có thể sẽ đạt mục tiêu 14%. Tuy nhiên, doanh nghiệp không dễ tiếp cận tín dụng, bởi ngân hàng vẫn kiểm soát chặt rủi ro nợ xấu.

Theo NHNN, tính đến ngày 29/4/2019, tín dụng tăng 4,44% so với cuối năm 2018. Mặc dù mức tăng này vẫn thấp hơn khá nhiều so với cùng kỳ năm ngoái (trên 5%), song tín dụng đã bứt tốc mạnh trong tháng 4.

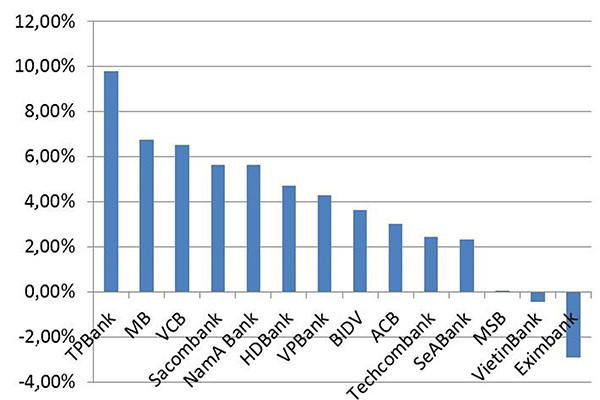

Tăng trưởng tín dụng 3 tháng đầu năm 2019 của một số ngân hàng thương mại Việt Nam

Tín dụng bứt tốc

Tại báo cáo gửi tới một Hội nghị của Ủy ban Kinh tế Quốc hội diễn ra ngày 25/4 vừa qua ở Nha Trang, NHNN cho biết, tính đến ngày 17/4/2019 tín dụng đối với nền kinh tế tăng 3,23% (trong đó tín dụng bằng VND tăng 2,93%, tín dụng bằng ngoại tệ tăng 7,62%).

Chiểu theo các số liệu nói trên có thể thấy, tín dụng đã tăng thêm tới 1,21 điểm phần trăm chỉ trong vòng có 12 ngày, tương đương với mức tăng trưởng tín dụng bình quân hàng tháng trong quý đầu năm. Còn nếu so với thời điểm cuối tháng 3, tín dụng đã tăng thêm khoảng 2 điểm phần trăm.

Có thể bạn quan tâm

Bất ngờ với mục tiêu tăng trưởng tín dụng của nhiều nhà băng

05:01, 17/05/2019

NHNN sẽ không nới lỏng thêm tăng trưởng tín dụng

15:35, 08/05/2019

Tăng trưởng tín dụng nên linh hoạt

11:01, 14/01/2019

Tăng trưởng tín dụng 2019 nhìn từ góc độ cung và cầu

14:20, 27/11/2018

Nhóm ngân hàng tư nhân sẽ có mức tăng trưởng tín dụng cao?

05:30, 16/10/2018

NHNN tiếp tục kiểm soát tăng trưởng tín dụng

11:00, 21/07/2018

Trong khi đó, báo cáo tài chính quý 1 của nhiều ngân hàng cũng cho thấy mức tăng trưởng tín dụng rất cao, đặc biệt là các nhà băng đã được công nhận đáp ứng chuẩn Basel II. Điển hình như TPBank, tín dụng tăng tới 9,77% trong 3 tháng đầu năm. Hay OCB cũng ghi nhận tín dụng tăng 8,53%, MB tăng 6,75%, Vietcombank tăng 6,5%... Tốc độ tăng trưởng tín dụng bình quân của 25 ngân hàng đã công bố báo cáo tài chính quý 1 trong số 31 ngân hàng cổ phần (chiếm tới hơn 75% thị phần cho vay khách hàng) là 3,45%, cũng cao hơn nhiều so với mức tăng 2,28% theo công bố của NHNN.

Điều đó cho thấy, nếu duy trì tốc độ như hiện nay thì tăng trưởng tín dụng cả năm chắc chắn sẽ đạt mục tiêu, thậm chí vượt cả mục tiêu 14% mà NHNN đã đề ra. Sở dĩ như vậy là bởi, không ít ngân hàng đang đặt mục tiêu tăng trưởng tín dụng rất cao trong năm nay.

Theo khảo sát của phóng viên DĐDN với 26 ngân hàng, có tới 16 ngân hàng đặt mục tiêu tăng trưởng tín dụng cao hơn mục tiêu 14% mà NHNN đề ra. Trong đó, có những nhà băng như VIB và MSB đặt mục tiêu tăng tín dụng tới 35% trong năm nay. Kém hơn một chút là OCB đặt mục tiêu tăng tín dụng 30%, HDBank 24%, TPB 20% và SeABank 20%...

Không dễ tiếp cận tín dụng

Tuy nhiên theo các chuyên gia, không phải đối tượng doanh nghiệp nào cũng có cơ hội tiếp cận tín dụng như nhau. Sở dĩ như vậy là bởi NHNN thường xuyên yêu cầu các nhà băng phải nâng cao chất lượng tín dụng, kiểm soát chặt chẽ tín dụng vào các lĩnh vực tiềm ẩn rủi ro như bất động sản (BĐS), chứng khoán. Trong báo cáo gửi tới đại biểu Quốc hội mới đây, NHNN một lần nữa chỉ rõ việc cấp tín dụng đối với lĩnh vực kinh doanh BĐS, chứng khoán hay các dự án BOT, BT giao thông tiềm ẩn rất nhiều rủi ro cho các ngân hàng.

Không chỉ khuyến cáo mà cơ quan quản lý còn có nhiều giải pháp cụ thể để ngăn dòng vốn chảy vào các lĩnh vực này như giảm tỷ lệ vốn ngắn hạn cho vay trung và dài hạn hay nâng hệ số rủi ro đối với các khoản cho vay thuộc lĩnh vực này. Việc NHNN đề xuất giảm tiếp tỷ lệ vốn ngắn hạn cho vay trung và dài hạn về còn 30% khiến cho cánh cửa tín dụng đã gần như khép lại với các doanh nghiệp BĐS.

Ngay cả với các doanh nghiệp sản xuất kinh doanh, cơ hội tiếp cận tín dụng cũng không quá nhiều. “Gánh nặng nợ xấu mà các ngân hàng đang phải gánh chịu cho đến nay là bài học xương máu về việc tăng trưởng tín dụng ồ ạt những năm trước đây và để không lặp lại sai lầm đó, các ngân hàng sẽ phải lọc lựa khách hàng vay kỹ lưỡng hơn”, một chuyên gia ngân hàng cho biết.

Trao đổi với phóng viên DĐDN, lãnh đạo nhiều ngân hàng cũng cho biết sẽ không chạy đua tăng trưởng tín dụng bằng mọi giá mà việc mở rộng tín dụng phải gắn liền với chất lượng tín dụng và phù hợp với năng lực của các ngân hàng. Điều đó lại càng trở nên quan trọng hơn khi mà thời hạn áp dụng chuẩn Basel II đang đến gần với những quy định khắt khe về an toàn vốn.

Đơn cử như OCB, mặc dù nhà băng này đặt mục tiêu tăng trưởng tín dụng 30% trong năm nay, song theo ông Nguyễn Đình Tùng, Tổng giám đốc OCB, việc tăng trưởng tín dụng cũng phải đi kèm với việc đáp ứng các hệ số quản trị rủi ro tài sản. “OCB phải điều chỉnh cấu trúc tài sản sao cho phù hợp với mục tiêu tăng trưởng theo các ngành ưu tiên của NHNN để hệ số rủi ro tài sản thấp”, ông Tùng cho biết.