Tín dụng - Ngân hàng

Thanh khoản ngân hàng đảo chiều tăng nhờ đâu?

Thanh khoản của hệ thống ngân hàng có dấu hiệu dư thừa trong tháng 9 buộc NHNN liên tục phải hút bớt tiền về, song lãi suất liên ngân hàng vẫn liên tục giảm thấp.

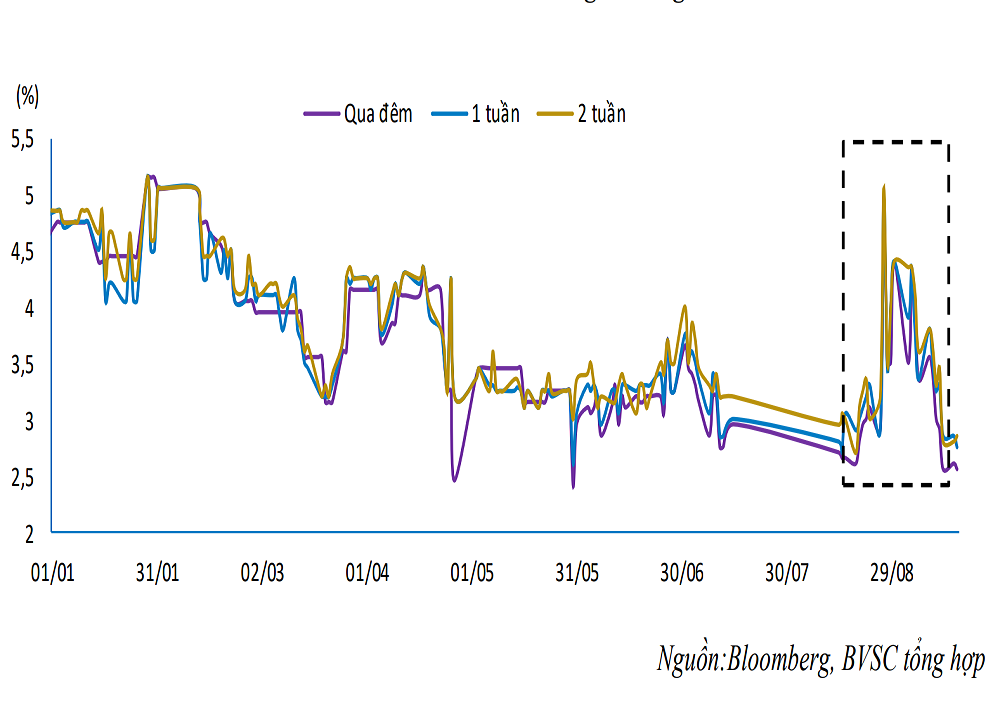

Diễn biến lãi suất liên ngân hàng từ tháng 1/2019 đến nay

Thanh khoản dồi dào

Trái ngược với diễn biến căng thẳng trong hai tuần cuối tháng 8, thanh khoản của hệ thống ngân hàng đã có biểu hiện dư thừa ngay trong đầu tháng 9. Theo Công ty chứng khoán bảo Việt (BVSC), trong tuần đầu tháng 9, NHNN chỉ bơm ra 988 tỷ đồng thông qua việc chào mua giấy tờ có giá, tuy nhiên lượng vốn đáo hạn qua kênh này lên tới 13.134 tỷ đồng, có nghĩa NHNN đã hút ròng về 12.145 tỷ đồng.

Diễn biến dư thừa ngày càng lớn khiến cho những tuần sau đó, NHNN chẳng những đã dừng nghiệp vụ mua kỳ hạn mà thậm chí còn tái phát hành tín phiếu để hút nhanh tiền về. Cụ thể, trong tuần từ 9-13/9, NHNN không chào mua giấy tờ có giá cũng như không phát hành tín phiếu, trong khi chỉ có 988 tỷ đồng giấy tờ có giá đáo hạn, có nghĩa NHNN tiếp tục hút về 988 tỷ đồng trong tuần này.

Thế nhưng bước sang tuần sau đó (từ 16-20/9), NHNN liên tục phải phát hành tín phiếu để hút nhanh tiền về. Tính chung trong tuần, 68.997 tỷ đồng qua phát hành tín phiếu. Như vậy kể từ đầu tháng 9 tới nay, NHNN đã hút ròng về 82.131 tỷ đồng sau khi đã bơm ròng 69,1 tỷ đồng trong tháng 8.

Có thể bạn quan tâm

“Bẻ lái” thanh khoản giảm, cách nào?

10:00, 06/09/2019

Thanh khoản ngân hàng lại căng vì đâu?

05:01, 04/09/2019

Rủi ro thanh khoản ngân hàng

15:12, 25/08/2019

Thanh khoản ngân hàng đã bớt căng?

05:01, 10/07/2019

Dấu hỏi thanh khoản quý II

14:56, 08/04/2019

Trong khi đó, lãi suất liên ngân hàng vẫn liên tục giảm thấp. Khép lại tuần giao dịch trước đó, lãi suất VND liên ngân hàng giao dịch quanh mức 2,26% (giảm 0,52 điểm phần trăm so với tuần liền trước), 1 tuần 2,5% (giảm 0,46 điểm phần trăm), 2 tuần 2,78% (giảm 0,44 điểm phần trăm), 1 tháng 3,22%/năm (giảm 0,32 điểm phần trăm).

Còn so với thời điểm cuối tháng 8, lãi suất cho vay qua đêm thấp hơn 2,16 điểm phần trăm; lãi suất kỳ hạn 1 tuần thấp hơn 2,1 điểm phần trăm, 2 tuần thấp hơn 1,97 điểm phần trăm và 1 tháng thấp hơn 1,4 điểm phần trăm.

“Lãi suất liên ngân hàng đã giảm mạnh do quyết định giảm lãi suất điều hành của NHNN và thanh khoản hệ thống dồi dào”, Công ty chứng khoán Ngân hàng Quân đội (MBS) nhận định.

Trong khi đó, lãi suất USD liên ngân hàng không có nhiều biến động. Khép lại tuần qua, lãi suất cho vay USD qua đêm đứng ở mức 2,23%; lãi suất USD kỳ hạn 1 tuần dừng ở 2,28%, 2 tuần 2,37% và 1 tháng là 2,47%. Theo đó, chênh lệch lãi suất giữa VND với USD trên thị trường này đã thu hẹp đáng kể.

Dòng tiền nào nâng đỡ thanh khoản?

Vậy đâu là nguyên nhân khiến thanh khoản của hệ thống ngân hàng lại có thể đảo chiều nhanh chóng như vậy? Theo một chuyên gia ngân hàng, để có thể hiểu rõ hơn vấn đề này có lẽ phải cần xét thêm một yếu tố nữa, đó là tỷ giá.

Về lý thuyết, thanh khoản của đồng tiền nào dư thừa, đồng tiền đó sẽ giảm giá. Thế nhưng, VND lại có xu hướng tăng giá trong mấy phiên gần đây, dù thanh khoản VND đang rất dồi dào.

Quả vậy, tỷ giá trung tâm vừa được NHNN giảm phiên thứ hai liên tiếp với cùng mức giảm là 5 đồng xuống còn 23.137 đồng/USD. Giá mua – bán USD của các ngân hàng cũng giảm thêm 5 – 10 đồng so với cuối tuần trước và giảm khoảng 30 đồng so với thời điểm cách đây 1 tuần. Hiện giá mua vào USD của các ngân hàng dao động trong khoảng 23.120 - 23.140 đồng/USD; trong khi giá bán ra trong khoảng 23.250 – 23.270 đồng/USD.

“Những diễn biến bất thường này chỉ có thể được giải thích thông qua động thái mua vào ngoại tệ của NHNN”, vị chuyên gia trên nhận định và phân tích, việc NHNN mua vào ngoại tệ cũng đồng nghĩa với một lượng lớn tiền đồng sẽ được bơm vào thị trường, khiến thanh khoản tiền đồng của các ngân hàng trở nên dư thừa.

Ý kiến này không phải không có cơ sở khi mà nguồn cung ngoại tệ hiện đang rất dồi dào do cán cân thương mại bất ngờ thặng dư tới 3,43 tỷ USD trong tháng 8 vừa qua, thậm chí gấp hơn 2 lần mức thặng dư của 7 tháng đầu năm. Trong khi vốn đầu tư trực tiếp nước ngoài giải ngân cũng đạt tới 12 tỷ USD trong 8 tháng đầu năm, vốn đầu tư gián tiếp đạt 9,51 tỷ USD...

“Mặc dù lãi suất trên thị trường liên ngân hàng giảm khiến cho chi phí nắm giữ ngoại tệ trở lên rẻ hơn, nhưng các yếu tố thuận lợi, như dự trữ ngoại hối đã được củng cố; cán cân thương mại, dòng vốn đầu tư và kiều hối đang diễn biến khá tích cực sẽ tạo nguồn cung ngoại tệ tốt trong thời gian tới…”, Công ty chứng khoán SSI nhận định.

Thế nhưng, cho dù thanh khoản của hệ thống ngân hàng đang rất dồi dào, song khó hỗ trợ được gì nhiều cho cơn khát vốn trung- dài hạn của các ngân hàng hiện nay. Vì lẽ đó, lãi suất huy động trên thị trường 1 lại vẫn neo ở mức cao, thậm chí có xu hướng tăng ở các kỳ hạn dài. Hiện đã có ngân hàng bắt đầu trả lãi suất huy động tới 8% cho kỳ hạn 6 tháng.

Một vấn đề nữa mà vị chuyên gia trên cảnh báo, đó là thanh khoản của hệ thống có thể đảo chiều trong những tháng cuối năm, một phần do nhu cầu tín dụng thường tăng cao trong thời gian này; ngoài ra còn do nhiều khả năng NHNN sẽ buộc phải bán ngoại tệ để tránh bị Mỹ gắn mác “thao túng tiền tệ” như nhiều tổ chức đã từng lưu ý trước đó.