Tín dụng - Ngân hàng

Ẩn số tăng trưởng tín dụng

Báo cáo tài chính quý 3 của các ngân hàng mới đây cho thấy nhiều nhà băng đạt tốc độ tăng trưởng cho vay khá cao, lên tới hàng chục phần trăm.

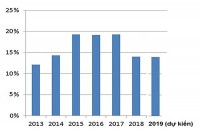

Các ngân hàng vẫn tăng trưởng tín dụng cao, dù Ngân hàng Nhà nước (NHNN) trong năm nay vẫn định hướng kiểm soát chặt chẽ tăng trưởng tín dụng của toàn ngành ở mức không quá 14%.

VDSC ước tính với tốc độ tăng trưởng hiện tại và trần tín dụng cho từng ngân hàng, tăng trưởng tín dụng cả năm 2019 có thể chỉ đạt 13,2%.

Sự đột biến bất ngờ

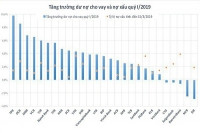

Những ngân hàng tăng trưởng cho vay trên 20% có thể kể đến như Techcombank tăng hơn 45 ngàn tỷ trong 9 tháng đầu năm nay, tương đương tốc độ tăng 28.4%, đạt 205.3 nghìn tỷ đồng vào cuối tháng 9/2019. Riêng quý 3 tăng thêm 20 ngàn tỷ đồng. Đây cũng là nhà băng có tốc độ tăng trưởng tín dụng 9 tháng cao nhất hệ thống.

Đáng lưu ý là theo bản kế hoạch hồi đầu năm nay, Techcombank chỉ đặt mục tiêu trưởng dư nợ khiêm tốn ở mức 13%, hoặc có thể cao hơn nếu Ngân hàng Nhà nước cho phép. Vào giữa tháng 7, có những thông tin cho thấy ngân hàng này đã được được NHNN cho phép nới chỉ tiêu tăng trưởng từ 13% lên 17%, nhờ kết quả đáp ứng sớm việc triển khai Basel II.

Tiếp đến là VIB tăng dư nợ cho vay khách hàng hơn 27 ngàn tỷ đồng, tương đương 28.2%, lên mức 123.2 ngàn tỷ đồng, riêng quý 3 tăng hơn 8.7 ngàn tỷ đồng. Hai ngân hàng khác cũng tăng trưởng dư nợ cho vay trên 20% là OCB và TPB tăng lần lượt là 20.7% và 20.2%, tương ứng đạt gần 68 ngàn tỷ đồng và 93 ngàn tỷ đồng tính đến hết quý 3/2019.

Nếu nhìn vào mục tiêu tăng trưởng tín dụng NHNN đặt ra hệ thống các TCTD trong năm nay chỉ ở mức 14%, cũng như kết quả thực hiện đến cuối tháng 9 của toàn ngành chỉ đạt 9.4%, thì con số tăng trưởng dư nợ cho vay khách hàng của nhóm ngân hàng là thật sự đột biến và thật sự gây chú ý. Trong khi đó, ở nhóm thứ 2 cũng ghi nhận nhiều ngân hàng đạt mức tăng trưởng khá và cao hơn mục tiêu chung của toàn ngành cho năm nay, như MSB tăng 18.2%, SHB tăng 16%, VPBank tăng 14.5%,…

Dù hồi giữa tháng 6, NHNN đã điều chỉnh một loạt chỉ tiêu tăng trưởng tín dụng của các nhà băng, như ACB, MBBank và Techcombank tăng từ 13% lên 17%, VPBank từ 12% lên 16%, nhưng có thể thấy số thực hiện 9 tháng vừa qua của nhiều ngân hàng đã vượt luôn cả chỉ tiêu được điều chỉnh hồi 6 tháng. Dù vậy, về phía NHNN vẫn cho rằng tăng trưởng tín dụng của các ngân hàng vẫn nằm trong mục tiêu được kiểm soát. Điều này được hiểu như thế nào?

Có thể bạn quan tâm

Tăng trưởng tín dụng khó “cán đích”

03:03, 13/09/2019

Ngân hàng vẫn thận trọng với tăng trưởng tín dụng

05:01, 26/06/2019

Bất ngờ với mục tiêu tăng trưởng tín dụng của nhiều nhà băng

05:01, 17/05/2019

NHNN sẽ không nới lỏng thêm tăng trưởng tín dụng

15:35, 08/05/2019

Vì sao vẫn được cho là trong tầm kiểm soát?

Đầu tiên cần hiểu rằng con số tăng trưởng kể trên chỉ đơn thuần tính toán trên khoản mục dư nợ cho vay khách hàng trên bảng cân đối kế toán của các nhà băng. Trong khi đó, dư nợ tăng trưởng tín dụng mà NHNN giao cho các ngân hàng thường bao gồm (i) dư nợ cấp tín dụng dưới các hình thức cho vay, chiết khấu, cho thuê tài chính, bao thanh toán, bảo lãnh ngân hàng và các nghiệp vụ cấp tín dụng khác; (ii) số dư trái phiếu doanh nghiệp (không bao gồm trái phiếu do TCTD phát hành nhưng có tính luôn trái phiếu VAMC); (iii) dư nợ cho vay bằng vốn ủy thác của tổ chức khác không phải là TCTD.

Do đó, nếu chỉ đơn thuần tính tốc độ tăng trưởng cho vay khách hàng như trên, thì không những chưa phản ánh đầy đủ tăng trưởng tín dụng của các nhà băng mà còn thiếu chuẩn xác và phù hợp nếu đem so với chỉ tiêu mà NHNN giao cho.

Đơn cử như trường hợp của Techcombank, nếu chỉ tính riêng tăng trưởng cho vay thì đạt 28.4%, nhưng nếu bao gồm luôn cả trái phiếu doanh nghiệp thì chỉ còn tăng 12.4%, do trái phiếu doanh nghiệp mà ngân hàng này nắm giữ đến cuối tháng 9 chỉ còn gần 41.5 ngàn tỷ đồng, giảm gần 18.2 ngàn tỷ đồng, tương đương 30.5% so với đầu năm.

Đơn cử như trường hợp của Techcombank, nếu chỉ tính riêng tăng trưởng cho vay thì đạt 28.4%, nhưng nếu bao gồm luôn cả trái phiếu doanh nghiệp thì chỉ còn tăng 12.4%, do trái phiếu doanh nghiệp mà ngân hàng này nắm giữ đến cuối tháng 9 chỉ còn gần 41.5 ngàn tỷ đồng, giảm gần 18.2 ngàn tỷ đồng, tương đương 30.5% so với đầu năm.

Tương tự, một loạt ngân hàng cũng giảm đáng kể nếu tính luôn trái phiếu doanh nghiệp, như VIB từ 28.2% xuống 26.2%, TPBank giảm từ 20.4% xuống còn 15.4%, MSB từ 18.2% xuống 14.2%, SHB từ 16% xuống 14.9%, …Nếu cộng thêm các khoản cam kết ngoại bảng gồm bảo lãnh, chiết khấu,… thì không ít trong số này còn xuống thấp hơn, như VIB chỉ còn tăng xấp xỉ 21.3% hay OCB tăng 17.4% và TPBank tăng 12.6%.

Như vậy, có thể thấy tốc độ tăng của nhóm 4 ngân hàng có tăng trưởng cho vay trên 20% kể trên, thì sau khi tính đúng cả Techcombank và TPBank đều tăng chưa đến 13%, trong khi VIB và OCB dù tăng cao hơn nhưng nếu so với kế hoạch đặt ra cho năm nay tương ứng ở 35% và 30%, thì cả 2 ngân hàng này cũng còn cách kế hoạch một quãng khá xa.

Cũng cần nhớ rằng VIB cùng với OCB là 2 trong số 3 nhà băng đầu tiên được phê duyệt triển khai Basel II sớm nhất, từ cuối năm 2018, cùng với Vietcombank, cộng thêm hệ số an toàn vốn cao dù tính theo chuẩn mới, nên 2 nhà băng này được chấp thuận chỉ tiêu tăng trưởng tín dụng cao cũng là điều không quá bất ngờ.

Diễn biến trên cũng cho thấy một số ngân hàng đã tích cực tăng trưởng cho vay mạnh mẽ để bù đắp lại sự sụt giảm mạnh trong hoạt động đầu tư trái phiếu doanh nghiệp, nhưng nhờ đó cũng giúp tốc độ tăng trưởng tín dụng không bị vượt chỉ tiêu mà NHNN giao cho.

Về vấn đề vì sao số dư nắm giữ trái phiếu của các ngân hàng lại sụt giảm mạnh so với đầu năm, có nhiều cơ sở để lý giải. Đầu tiên là động thái NHNN hồi tháng 8 đã tuýt còi cảnh báo hoạt động đầu tư trái phiếu doanh nghiệp ồ ạt trong những tháng đầu năm của các nhà băng, do đó nhiều ngân hàng đã phải kiểm soát chặt chẽ hơn hoạt động này.

Thứ hai là việc các ngân hàng đầu tư trái phiếu doanh nghiệp thời gian qua cũng chủ yếu nhằm mục đích mua sỉ bán lẻ, tức mua số lượng lớn của các doanh nghiệp và rồi phân phối lại cho các nhà đầu tư cá nhân mà phần lớn cũng là những khách hàng đang gửi tiền tại ngân hàng. Điều này giúp các nhà băng vừa ăn chênh lệch lãi suất lại vừa ăn được phí tư vấn, bảo lãnh phát hành của các doanh nghiệp, trong khi lại cung cấp thêm một kênh đầu tư khác cho khách hàng của mình.

Do đó, số dư nắm giữ trái phiếu của các ngân hàng ngày càng giảm dần cũng là điều bình thường, vì đã lần lượt sang tay cho các nhà đầu tư khác. Nếu nhìn vào lượng trái phiếu doanh nghiệp mà các ngân hàng đang nắm giữ tiếp tục giảm mạnh trong quý 3, như Techcombank giảm 18.6 ngàn tỷ đồng, cũng phần nào giải thích được xu hướng này.

Ngoài ra, lượng trái phiếu doanh nghiệp cũng bao gồm trái phiếu đặc biệt do VAMC phát hành khi ngân hàng bán nợ cho VAMC, nên khi thu hồi được nợ đã bán, ngân hàng cũng sẽ yêu cầu được tất toán trái phiếu đặc biệt. Với kết quả thu hồi nợ xấu tích cực trong thời gian qua, thì số dư trái phiếu đặc biệt của nhiều nhà băng cũng tiếp tục xu hướng giảm, từ đó giúp các ngân hàng có thêm hạn mức để phát triển cho vay mới mà không quá lo ngại ảnh hưởng đến tốc độ tăng trưởng tín dụng.