Tín dụng - Ngân hàng

“Chòng chành” PGBank

Việc lận đận sáp nhập với ngân hàng khác đã khiến Ngân hàng TMCP Xăng dầu Việt Nam (PGBank) “tiến thoái lưỡng nan” trong hoạt động kinh doanh.

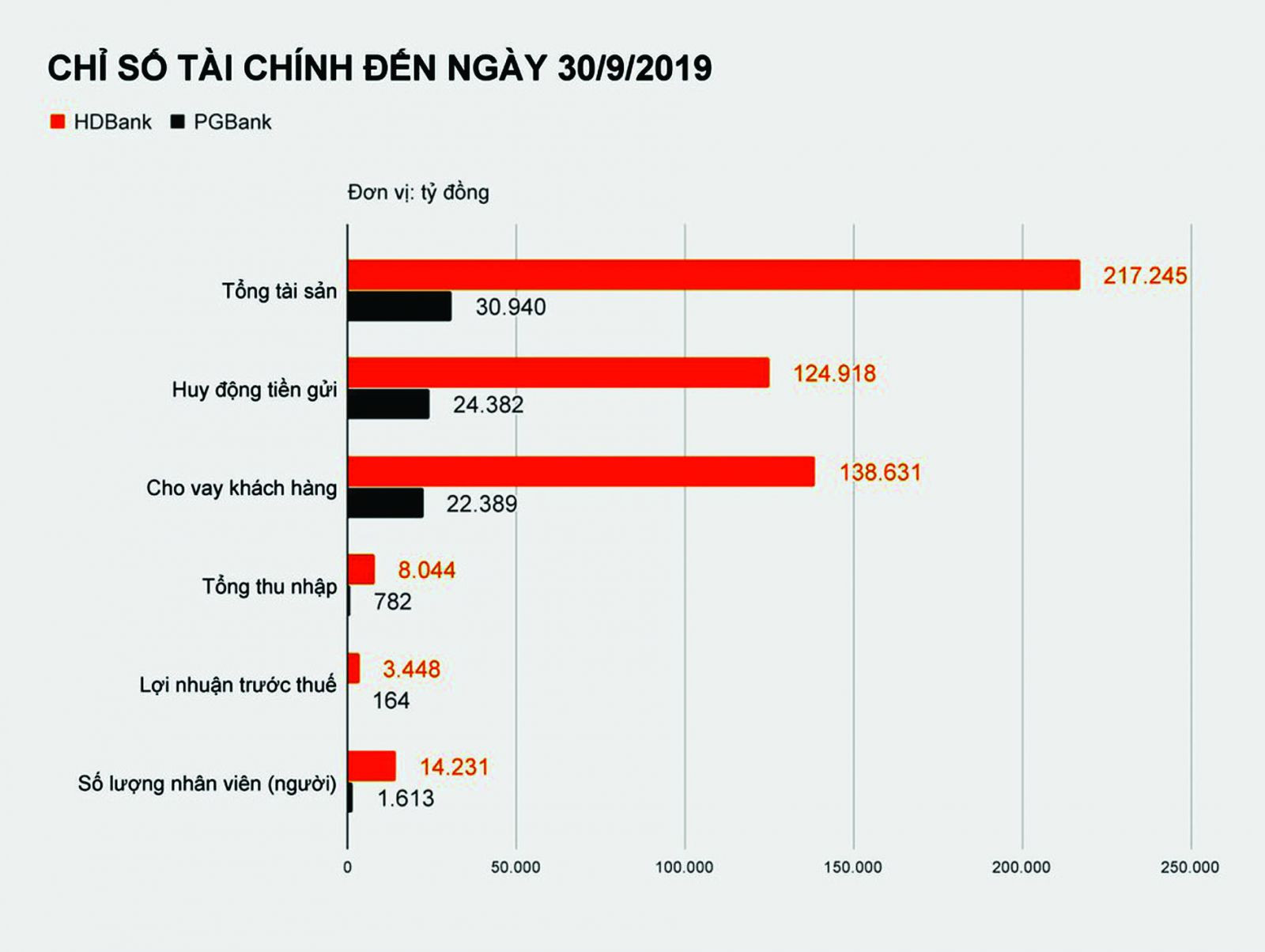

Các chỉ số tài chính của PGBank và HDBank tính đến 30/9/2019

Sau khi “lỡ duyên” với VietinBank, đến tháng 4/2018 PGBank ký thỏa thuận sáp nhập vào HDBank và đã được Ngân hàng Nhà nước chấp thuận về mặt nguyên tắc, nhưng đến nay thương vụ này vẫn chưa được thực hiện.

Khó khăn đeo bám

Báo cáo tài chính 9 tháng đầu năm 2019 của PGBank cho thấy, lợi nhuận trước thuế đạt 164 tỷ đồng, tăng 53,5% so với cùng kỳ năm ngoái. Kết quả này có được chủ yếu nhờ ngân hàng cắt giảm chi phí dự phòng rủi ro xuống còn 216 tỷ đồng so với cùng kỳ năm ngoái là 294 tỷ đồng.

694 tỷ đồng là nợ xấu nội bảng của NHTMCP Xăng dầu Việt Nam tính đến 30/9/2019, tăng 6,2% so với đầu năm 2019.

Trong khi đó, thu nhập hoạt động của PGBank không đạt được kỳ vọng với sự sụt giảm nguồn thu đồng loạt ở các mảng kinh doanh. Cụ thể, thu nhập lãi thuần 9 tháng của PGBank chỉ đạt 632 tỷ đồng, giảm 2,6% so với cùng kỳ. Lãi từ hoạt động dịch vụ, kinh doanh ngoại hối, mua bán chứng khoán của ngân hàng lần lượt đạt 16 tỷ đồng, 26 tỷ đồng, 11 tỷ đồng, giảm tương ứng 34,6%, 4,8%, 56% so với cùng kỳ. Riêng lãi từ hoạt động khác tăng 26% lên 55 tỷ đồng, thu nhập góp vốn cố phần đạt 14 tỷ đồng.

Như vậy, tổng thu nhập hoạt động 9 tháng của PGBank chỉ đạt 789 tỷ đồng, giảm 2% so với cùng kỳ năm ngoái. Trong khi đó, chi phí hoạt động tăng 1,5% lên 408 tỷ đồng. Theo đó, lợi nhuận thuần từ hoạt động kinh doanh của PGBank chỉ đạt 381 tỷ đồng.

Kết quả kinh doanh 9 tháng đầu năm 2019 cho thấy PGBank vẫn nỗ lực tránh lỗ hơn là chú tâm vào bài toán tăng trưởng.

Nợ xấu vẫn cao

Năm 2011, nợ xấu của PG Bank bắt đầu có xu hướng gia tăng mạnh lên 3%. Đến 2012, nợ xấu tiếp tục vọt lên tới 8,4% và đến năm 2013 lại tiếp tục lên tới 9,5%. Đến thời điểm 30/9, tỷ lệ nợ xấu của PGBank đã giảm, nhưng vẫn còn cao so với các ngân hàng khác trong hệ thống. Cụ thể, nợ xấu nội bảng của PGBank là 694 tỷ đồng, tăng 6,2% so với đầu năm nay. Trong đó, nợ nhóm 5 - nợ có khả năng mất vốn, là 500 tỷ đồng, chiếm 72% tổng nợ xấu. Theo đó, tỷ lệ nợ xấu trên tổng dư nợ cho vay khách hàng tăng từ 2,96% lên 3,07%.

Theo lý giải của PGBank, sở dĩ nợ xấu của ngân hàng này vẫn ở mức cao là do nhiều doanh nghiệp vay vốn đã dự báo không tốt xu hướng và nhu cầu thị trường, dẫn tới đầu tư quá mức và dư thừa công suất, hàng tồn kho lớn… Thậm chí, có những khách hàng mất cân đối khi sử dụng vốn vay, dùng vốn vay ngắn hạn đầu tư trung dài hạn để rồi thiếu nguồn trả nợ. Hay có những khách hàng sử dụng vốn sai mục đích, vay vốn đổ vào bất động sản rồi kẹt lại.

Trong các cuộc họp với cổ đông, Ban Lãnh đạo PGBank từng thừa nhận việc kiểm soát sau cho vay chưa tốt, công tác quản lý hàng tồn kho thế chấp chưa chặt chẽ…

Có thể bạn quan tâm

Vì sao nhà đầu tư vẫn dè dặt với cổ phiếu PGBank?

05:00, 03/12/2019

HDBank đã thông qua việc sáp nhập PGBank

10:02, 21/04/2018

HDBank chính thức trình cổ đông thông qua nhận sáp nhập PGBank

09:39, 21/04/2018

PGBank sẽ "về cùng một nhà" HDBank?

05:50, 21/04/2018

Lận đận sáp nhập

Petrolimex hiện là cổ đông lớn nhất tại PGBank chiếm 40% vốn, còn lại là các cổ đông khác. Được biết, lộ trình thoái vốn tại PGBank đã được Petrolimex xây dựng từ năm 2015 khi ký thỏa thuận với VietinBank. Tuy nhiên đến tháng 4/2018, PGBank lại ký thỏa thuận sáp nhập vào HDBank. Theo dự kiến, thương vụ sáp nhập này sẽ hoàn thành vào tháng 6/2020.

Theo lộ trình, sau khi sáp nhập vào HDBank, Petrolimex sẽ sở hữu 5,8% cổ phần của HDBank, đồng thời ghi nhận khoản lợi nhuận bất thường khoảng gần 800 tỷ đồng (theo giá hiện tại của HDBank là trên 26.400 đồng/cổ phiếu), giúp lợi nhuận năm 2020 tăng thêm từ 10- 15%.

Theo ban lãnh đạo PGBank, cả hai ngân hàng đều đã chuẩn bị công tác bàn giao sáp nhập. Tuy nhiên, cho đến thời điểm này HDBank vẫn lặng im chưa có một động thái nào liên quan tới thương vụ này.

TS. Nguyễn Trí Hiếu- Chuyên gia tài chính ngân hàng, cho biết kết quả kinh doanh của PGBank không mấy khả quan chính là nguyên nhân khiến HDBank nói riêng và bất kỳ một ngân hàng lớn nào không mấy mặn mà cho ngân hàng yếu hơn sáp nhập vào. “Tăng trưởng của PGBank không có tín hiệu khả quan, dù có sáp nhập sẽ là bài toán khó cho ngân hàng nhận sáp nhập”, TS. Nguyễn Trí Hiếu nhấn mạnh.

Ban lãnh đạo ngân hàng PGBank cho biết, việc sáp nhập với HDBank kéo dài hơn dự kiến đã ảnh hưởng tiêu cực đến công tác phát triển kinh doanh nói chung cũng như tăng trưởng dư nợ của ngân hàng. Thậm chí, việc lận đận sáp nhập đã khiến 1/4 nhân viên của nhà băng này thôi việc trong những năm gần đây.

Trong bối cảnh các ngân hàng hàng khoẻ còn lo tăng vốn đáp ứng chuẩn Basel II, PGBank là một ngân hàng nhỏ vẫn loay hoay tìm hướng đi cho mình thật là “tiến thoái lưỡng nan”.

Làn sóng M&A ngân hàng nhỏ

Hiện còn một số ngân hàng có vốn điều lệ chỉ bằng hoặc nhỉnh hơn một chút so với mức vốn pháp định (3.000 tỷ đồng), trong đó có 2 ngân hàng đã được NHNN mua lại 0 đồng là CBBank (3.000 tỷ đồng) và GPBank (3.018 tỷ đồng). Ngoài ra còn có một số ngân hàng khác như PGBank, Saigonbank, BaoVietBank, Kienlongbank…

Bên cạnh một số ngân hàng chịu sự giám sát đặc biệt của NHNN, thì một số ngân hàng còn lại được NHNN chấp thuận cho tự tái cấu trúc. Dù theo phương án tái cấu trúc nào, các ngân hàng này đều phải có thêm dòng tiền thật chảy vào. Tuy nhiên, phần lớn các ngân hàng nhỏ đã đưa ra kế hoạch tăng vốn trong nhiều năm trở lại đây nhưng đến nay vẫn chưa thể thực hiện được. Do đó, các ông chủ ngân hàng hoặc tìm thêm cổ đông mới, hoặc phải bỏ tiền túi tăng vốn, trường hợp cuối cùng sẽ phải sáp nhập với ngân hàng khác.

Ngân hàng Bảo Việt cũng là một trong những ngân hàng cần tái cấu trúc. Do Tập đoàn Bảo Việt sẽ phải giảm dần tỷ lệ sở hữu tại ngân hàng này. Chính vì vậy, động thái thoái vốn mới đây của CMC được kỳ vọng là một trong những tín hiệu mới trong quá trình M&A của BaoVietBank.

Ngoài ra, cả 2 ngân hàng 100% vốn nhà nước đang tái cấu trúc là CBBank và Oceanbank cũng đã có đối tác ngoại “dạm hỏi” mua lại cổ phần.