Tín dụng - Ngân hàng

Lãi suất cho vay khó giảm mạnh

Mặt bằng lãi suất tiếp tục giảm nhẹ trong năm 2019 và hiện đã xuống mức thấp nhất trong vòng 10 năm trở lại đây. Chính điều này khiến việc giảm lãi suất cho vay trong năm 2020 khó khăn hơn rất nhiều.

Mặt bằng lãi suất năm 2019 đã chính thức được kéo giảm sau khi NHNN quyết định giảm trần lãi suất cho vay ngắn hạn bằng VND đối với các lĩnh vực ưu tiên từ 6,5%/năm xuống còn 6%/năm từ ngày 19/11/2019.

Lãi suất huy động bằng VND và USD tại GPBank

Lãi suất bất ngờ giảm

Quyết định giảm lãi suất tiền gửi với kỳ hạn 6 tháng trở xuống và giảm lãi suất cho vay của NHNN không khỏi khiến nhiều người bất ngờ khi mà điều kiện của Việt Nam rất khác so với các nền kinh tế triển.

Thứ nhất, lạm phát đang có xu hướng tăng trở lại cùng với giá thịt lợn, xăng dầu.

Thứ hai, mặt bằng lãi suất huy động cũng đang chịu áp lực tăng khá lớn. Thậm chí chỉ trước đó ít ngày, NHNN đã phải có văn bản nhắc nhở các nhà băng đẩy lãi suất huy động cũng như lãi suất chứng chỉ tiền gửi lên cao bất hợp lý.

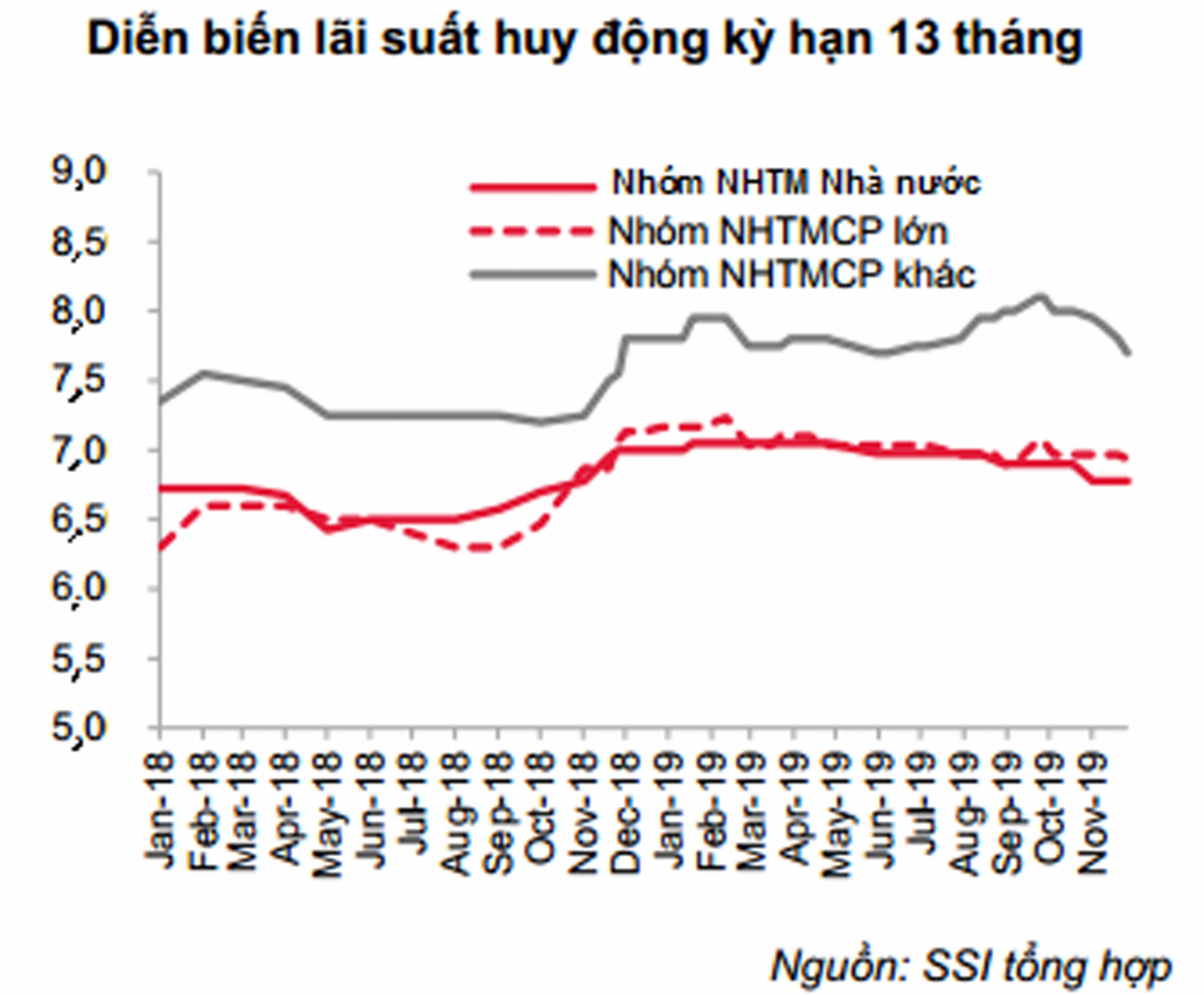

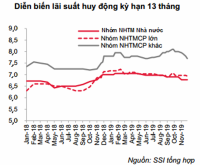

Diễn biến lãi suất huy động bình quân kỳ hạn 13 tháng của hệ thống ngân hàng Việt Nam.

Thậm chí, mặt bằng lãi suất huy động vẫn tăng ngay cả khi NHNN giảm các mức lãi suất điều hành. Còn nhớ tại thời điểm đó, tức khoảng 1 tháng trước khi có quyết định giảm lãi suất trên thị trường 1 của NHNN, TS. Cấn Văn Lực – Chuyên gia kinh tế trưởng BIDV cũng đã đánh giá, quyết định giảm lãi suất điều hành của NHNN không tác động lớn đến thị trường 1 cũng như mặt bằng lãi suất huy động trên thị trường chủ yếu do áp lực tăng vốn để đáp ứng chuẩn Basel II. Thậm chí theo vị chuyên gia này, vẫn có thể có những đợt tăng lãi suất huy động nhẹ, diễn ra cục bộ trong thời gian tới.

Cũng chính vì mặt bằng lãi suất huy động chịu sức ép tăng cao, nên cho dù các ông lớn NHTM Nhà nước đã tiên phong giảm lãi suất tới 2 lần vào đầu năm 2019 và đầu tháng 8/2019, mỗi lần giảm 0,5%, nhưng sự hưởng ứng của các ngân hàng tư nhân, đặc biệt là các ngân hàng nhỏ rất hời hợt.

Có thể bạn quan tâm

Lãi vay sau Tết Nguyên đán Canh Tý sẽ thế nào?

05:00, 16/12/2019

Lãi vay khó giảm thêm

15:30, 13/12/2019

Sức ép tăng lãi vay trung - dài hạn

07:05, 01/12/2019

Lan tỏa giảm lãi vay ngắn hạn

11:08, 29/11/2019

Rào cản giảm tiếp lãi vay

Phát biểu tại kỳ họp thứ 8, Quốc hội khóa 14, Thủ tướng Chính phủ Nguyễn Xuân Phúc cho biết sẽ phấn đấu giảm ít nhất 0,5 điểm phần trăm lãi suất cho vay, đặc biệt là đối với các lĩnh vực ưu tiên. Thế nhưng, theo đánh giá của các chuyên gia, rất khó để hiện thực hóa mục tiêu này khi mà các điều kiện để giảm lãi suất sẽ không được thuận lợi như năm 2019.

Hiện các NHTW lớn trên thế giới, đặc biệt là FED đã tạm dừng việc nới lỏng tiền tệ. Thậm chí, nếu chiến tranh thương mại Mỹ - Trung dịu bớt, nhiều NHTW có thể quay lại với chính sách thắt chặt tiền tệ do lạm phát toàn cầu sẽ tăng khi tăng trưởng và nhu cầu toàn cầu được cải thiện. Hơn nữa, điều đó cũng tạo thêm dư địa cho các NHTW đối phó với các cuộc khủng hoảng trong tương lai.

Trong khi ở trong nước, lạm phát năm 2020 cũng được dự báo sẽ chịu nhiều áp lực do giá thịt lợn và xăng dầu đang tăng khá mạnh. Cán cân thương mại cũng được dự báo sẽ đảo chiều sang thâm hụt nhẹ, từ đó cũng tạo thêm áp lực cho lạm phát và cả tỷ giá.

Lạm phát cao sẽ khiến lãi suất huy động khó giảm do các ngân hàng phải duy trì lãi suất thực dương mới có thể giữ chân được người gửi tiền không chuyển sang các kênh khác. Lãi suất huy động không giảm thì không thể giảm được lãi suất cho vay khi mà lãi suất cận biên (NIM) của các nhà băng đang ở mức rất thấp do mặt bằng lãi suất cho vay giảm nhanh hơn lãi suất huy động trong mấy năm gần đây. Trong khi đó, tỷ giá chịu áp lực tăng cũng khiến lãi suất khó giảm vì phải duy trì một khoảng chênh lệch đủ hấp dẫn để duy trì vị thế cho VND.

Với riêng hệ thống ngân hàng, áp lực đạt chuẩn Basel II và lộ trình giảm tỷ lệ vốn ngắn hạn cho vay trung- dài hạn cũng khiến cuộc đua huy động vốn vẫn chưa thể dừng lại. “Các ngân hàng tăng lãi suất huy động thời gian qua chủ yếu để cơ cấu lại nguồn vốn để đảm bảo thực hiện các yêu cầu của NHNN, cụ thể là quy định giảm tỷ lệ vốn ngắn hạn cho vay trung, dài hạn và đáp ứng tiêu chuẩn Basel II. Bên cạnh đó, hệ thống ngân hàng muốn tiếp tục giữ ổn định thị trường tiền tệ, tăng sức hấp dẫn của VND, thì phải duy trì mức độ chênh lệch nhất định giữa lãi suất VND với USD để người dân không găm giữ ngoại tệ. Đây cũng là một trong những lý do khiến lãi suất cho vay khó giảm”, TS. Cấn Văn Lực lưu ý và nhấn mạnh, trong năm 2020, giữ được ổn định mặt bằng lãi suất cho vay đã là một thành công.