Tín dụng - Ngân hàng

Ngân hàng gặp lực cản nợ xấu

Dịch Covid-19 bùng phát đã ảnh hưởng đến hoạt động sản xuất kinh doanh của DN thuộc hầu hết các lĩnh vực, ngành nghề do chuỗi cung ứng bị đứt gãy, nhu cầu sụt giảm mạnh.

Điều đó đã ảnh hưởng không nhỏ đến khả năng trả nợ của khách hàng, khiến nhiều chuyên gia lo ngại nợ xấu mới sẽ phát sinh.

Các ngân hàng đang nỗ lực cơ cấu lại thời hạn trả nợ cho doanh nghiệp

Áp lực tăng nợ xấu

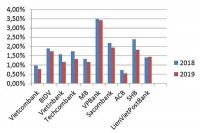

Thời gian qua hệ thống ngân hàng rất tích cực xử lý nợ xấu cũng như tăng trích lập dự phòng rủi ro để có nguồn xử lý nợ xấu. Nhờ đó đến cuối năm 2019, nợ xấu tại nhiều ngân hàng giảm mạnh cả về giá trị tuyệt đối lẫn tỷ lệ so với năm trước. Đặc biệt đến nay, có khoảng 12 NHTM công bố sạch nợ tại VAMC, bao gồm Vietcombank, Agribank, Techcombank, MBBank, VPBank, VIB, TPBank, NamABank, OCB, SeABank, Kienlongbank và BIDV là cái tên mới nhất tham gia nhóm này.

Theo báo cáo của NHNN, ước tính đến hết tháng 12/2019, tỷ lệ nợ xấu nội bảng của toàn hệ thống các TCTD ở mức 1,89% (hoàn thành mục tiêu dưới 2%). Tính từ năm 2012 đến cuối năm 2019, toàn hệ thống ước tính đã xử lý được 1,064 triệu tỷ đồng nợ xấu. Trong báo cáo ngành Ngân hàng 2020, CTCK BIDV (BSC) nhận định, chất lượng tài sản được cải thiện ở khối ngân hàng niêm yết nhờ tập trung xử lý nợ tồn đọng từ quá khứ, làm sạch bảng cân đối.

Tuy nhiên, nỗ lực xử lý nợ xấu của các ngân hàng đang gặp trở ngại lớn. Dịch Covid-19 bùng phát đã ảnh hưởng đến hoạt động sản xuất kinh doanh của DN thuộc hầu hết các lĩnh vực, ngành nghề do chuỗi cung ứng bị đứt gãy, nhu cầu sụt giảm mạnh. Điều đó đã ảnh hưởng không nhỏ đến khả năng trả nợ của khách hàng, khiến nhiều chuyên gia lo ngại nợ xấu mới sẽ phát sinh.

Theo báo cáo sơ bộ của các ngân hàng tại buổi họp mới đây với NHNN, số khách hàng DN, cá nhân đang gặp khó khăn do ảnh hưởng dịch Covid – 19 khá lớn. Ngân hàng ít cũng có tới vài trăm khách hàng đề nghị được cơ cấu lại thời hạn trả nợ, ngân hàng nhiều thì số khách hàng như vậy có thể lên đến hàng nghìn, thậm chí hàng chục nghìn. Tổng dư nợ của khách hàng bị ảnh hưởng từ nghìn tỷ đồng đến mấy chục nghìn tỷ đồng, tuỳ quy mô của ngân hàng.

Thấu hiểu những khó khăn của DN và cả các ngân hàng hiện nay, NHNN đã nhanh chóng ban hành Thông tư 01/2020/TT-NHNN quy định việc cơ cấu lại thời hạn trả nợ, miễn, giảm lãi, phí, giữ nguyên nhóm nợ nhằm hỗ trợ khách hàng chịu ảnh hưởng do dịch Covid-19. Theo các chuyên gia, đó là một phao cứu sinh cho cả ngân hàng và doanh nghiệp trong bối cảnh hiện nay.

Đơn cử tại VPBank, Tổng giám đốc Nguyễn Đắc Vinh cho biết, sơ bộ khách hàng bị ảnh hưởng bởi dịch Covid-19 dẫn tới không trả nợ đúng hạn lên đến vài chục nghìn khách hàng. Ngân hàng này đã lập tổ phản ứng nhanh để đánh giá kỹ từng ngành, khu vực để lên các giải pháp hỗ trợ. Bám sát quy định tại Thông tư 01/2020/TT-NHNN, ngân hàng chủ yếu cơ cấu lại thời hạn trả nợ và ưu tiên miễn giảm lãi cho những khách hàng quá khó khăn về doanh thu; còn khách hàng nào doanh thu không bị sụt giảm nhiều, ngân hàng khuyến khích trả lãi trước chứ không thực hiện miễn giảm lãi. Đến thời điểm này, VPBank đã giải quyết cho khoảng 500 khách hàng.

Nhưng ông Vinh lo ngại, dự kiến trong khoảng 3 tháng tới con số này có thể gấp 5-10 lần nên ngân hàng chuẩn bị sẵn nguồn lực tài chính hỗ trợ. Tín dụng giảm, doanh thu giảm, nợ xấu mới phát sinh tăng nên ngân hàng phải điều chỉnh mọi chỉ tiêu hoạt động kinh doanh và xây dựng các kịch bản ứng phó. Về nợ xấu, kịch bản lạc quan nhất của ngân hàng này xây dựng là quý II dịch bệnh hết, còn kịch bản xấu là hết quý III, thậm chí là quý IV. Theo tính toán của ngân hàng, sau khi tái cơ cấu các khoản nợ theo quy định tại Thông tư 01, nợ xấu tăng khoảng 0,5 – 1% tùy kịch bản.

Chỉ ngân hàng nỗ lực là chưa đủ

Giới chuyên môn đánh giá việc NHNN ban hành Thông tư 01 là rất cần thiết, vừa giúp các ngân hàng kịp thời hỗ trợ khách hàng, vừa giảm áp lực nợ xấu tăng cho các ngân hàng. Mặc dù vậy, việc giãn nợ, cơ cấu nợ chỉ là giải pháp tạm thời giải quyết tình thế cho cả ngân hàng và khách hàng. Khách hàng bớt lo hơn, trong khi ngân hàng vẫn phải canh cánh với những khoản nợ đó. Chưa kể ngân hàng phải tăng trích lập dự phòng rủi ro càng khiến cho lợi nhuận sụt giảm.

Không phủ nhận ngân hàng khó khăn hơn trong đưa nợ xấu về mốc 3% nhưng cũng tự tin về năng lực tài chính để có thể tiếp tục xử lý nợ xấu, lãnh đạo một NHTMCP cho biết, trong mấy năm qua, sức khoẻ hệ thống ngân hàng nhất là năng lực tài chính đã cải thiện rõ rệt. Điều này cũng sẽ giúp ngân hàng đứng vững được trong giai đoạn khó khăn, đồng thời cũng có điều kiện để hỗ trợ cho DN. “Trong điều kiện bình thường, chúng ta không thấy tác dụng của việc áp dụng quy định khắt khe của Basel II, hay Thông 13 và cảm thấy khó khăn, phức tạp khi triển khai nó. Nhưng những lúc khó khăn như vậy mới thấy quyết tâm theo chuẩn mực quốc tế mà NHNN đặt ra đối với các ngân hàng phát huy hiệu quả. Nó trở thành trụ đỡ rất vững cho ngân hàng”, vị này nhìn nhận.

Dù thừa nhận thời điểm này khó tránh khỏi nợ xấu gia tăng, nhưng TS. Trần Du Lịch - thành viên Tổ tư vấn của Thủ tướng cho rằng, không nên quá bi quan, nếu ngân hàng có chính sách tốt có thể nợ xấu không tăng nhiều. Chẳng hạn, một mặt các ngân hàng khoanh vùng đúng, trúng đối tượng xử lý nhanh, hiệu quả, đảm bảo khả năng trả nợ của khách hàng. Mặt khác hạn chế không để nợ xấu phát sinh khi mở rộng tín dụng.

Có thể bạn quan tâm

Kịch bản nào cho nợ xấu ngân hàng?

15:00, 10/03/2020

NHNN: Hoàn thành chỉ tiêu kiểm soát nợ xấu dưới 2%

16:11, 31/12/2019

Rủi ro nợ xấu tiềm ẩn khi nhận thế chấp bằng sổ đỏ

05:15, 29/11/2019

Nợ xấu bất động sản có đến mức đáng lo?

05:40, 28/11/2019

Giới chuyên môn nhận định, dịch bệnh kéo dài cũng có khả năng làm chậm lại tiến độ thực hiện Phương án cơ cấu lại gắn với xử lý nợ xấu của các TCTD và khả năng phục hồi của các TCTD yếu kém, đòi hỏi phải có sự nỗ lực rất lớn của toàn nền kinh tế nói chung và ngành Ngân hàng nói riêng nhằm đảm bảo an toàn hoạt động của hệ thống ngân hàng. Trong thời điểm này, nếu chỉ trông vào nỗ lực của ngành Ngân hàng là chưa đủ mà cần có sự vào cuộc của các bộ, ban, ngành và bản thân DN. “Ngân hàng không thể một mình đứng ra hỗ trợ hết khó khăn cho DN, nền kinh tế, vì ngân hàng cũng là DN. Nếu làm không cẩn thận, tình hình dịch bệnh này kéo dài, thì chính họ sẽ lại bị rơi vào tình trạng khó khăn. Vì vậy, cần phải có sự vào cuộc của chính sách khác nhất là chính sách tài khoá phải tham gia mạnh hơn”, một chuyên gia kinh tế bình luận.

Có quan điểm tương đồng, TS. Phan Minh Ngọc đánh giá, NHNN đã phản ứng khá khẩn trương khi sớm ban hành Thông tư 01 ngay sau Chỉ thị 11/CT-TTg của Thủ tướng và nhiều NHTM đã chủ động tiến hành hỗ trợ cho khách hàng vay vốn dưới nhiều hình thức. Nhưng đến thời điểm này, một chính sách DN đang rất trông mong là chính sách giãn, giảm thuế, phí cho DN vẫn chưa được ban hành dù chủ trương đã có. “Thử hình dung có nhiều doanh nghiệp đang “giật gấu vá vai” xoay sở tiền mặt để cầm cự nhưng lại phải dùng số tiền này để nộp thuế, phí đúng hạn nếu không muốn bị xếp vào diện chậm nộp thuế để rồi bị phạt. Cũng có thể những con số liên quan không đáng kể, nhưng một hành động có ý nghĩa như vậy trong chủ trương của Chính phủ chỉ vì sự chậm trễ này trở thành không còn ý nghĩa nữa”, TS. Phan Minh Ngọc nhấn mạnh đến sự cần thiết sớm vào cuộc của chính sách tài khoá.