Tín dụng - Ngân hàng

HẠ LÃI VAY, NÊN HAY KHÔNG: Nới phạm vi cơ cấu nợ

Nhiều khoản nợ của doanh nghiệp nằm ngoài phạm vi theo quy định của Thông tư 03/2021/TT-NHNN để được cơ cấu lại, rất cần được bổ sung trong danh mục hưởng hỗ trợ từ phía các nhà băng.

Việc không được thực hiện cơ cấu lại thời hạn trả nợ, giữ nguyên nhóm nợ đối với các khoản nợ giải ngân từ ngày 10/6/2020 sẽ gây hệ lụy không chỉ cho người vay mà cả bên cho vay.

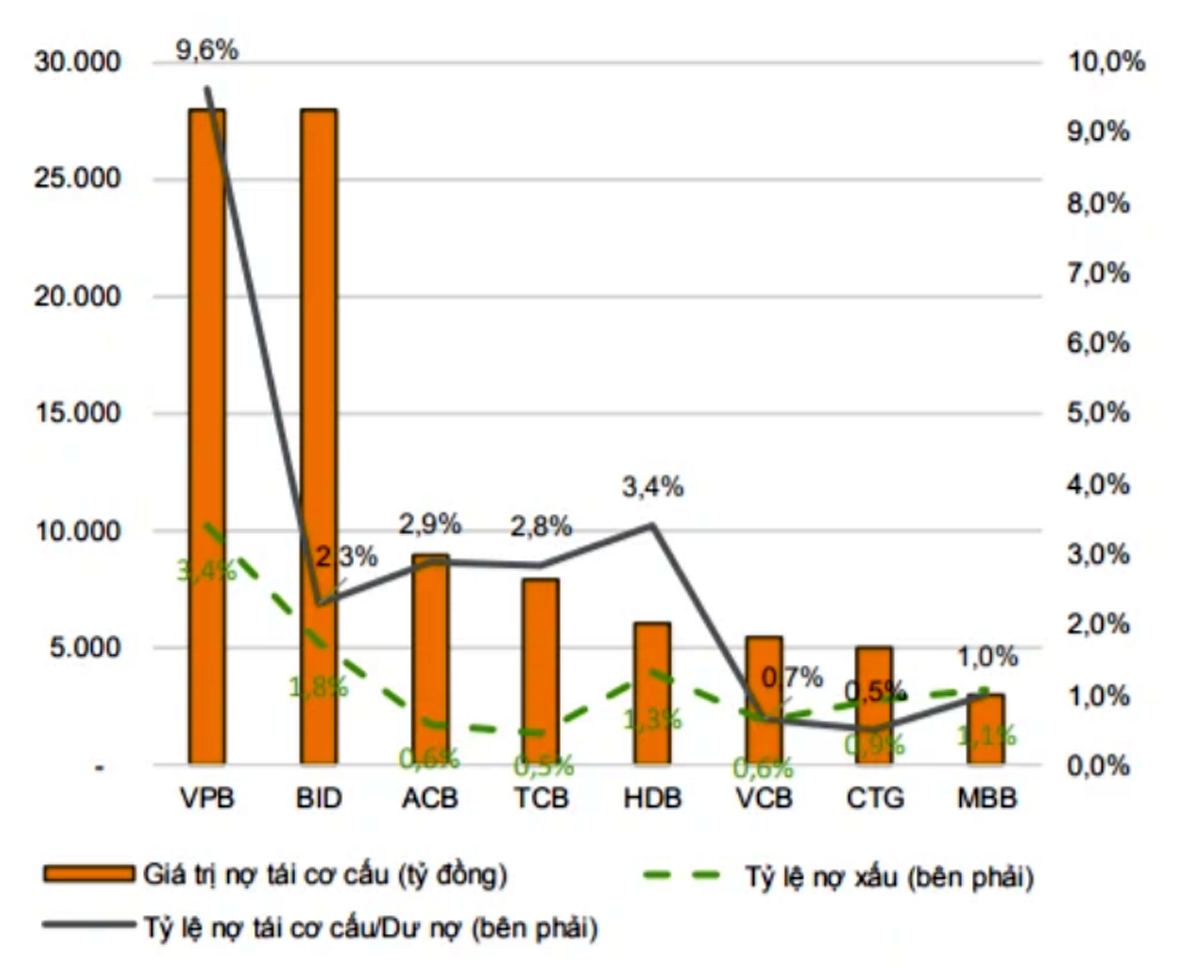

Tỷ lệ nợ tái cơ cấu và nợ xấu ngân hàng cuối năm 2020. Nguồn: VNDirect.

Cần bổ sung đối tượng được hỗ trợ

Hiệp hội Ngân hàng Việt Nam vừa kiến nghị nới phạm vi cơ cấu lại các khoản nợ không dựa vào thời gian giải ngân trên. Bên cạnh đó, nợ vay trung và dài hạn của doanh nghiệp cũng cần được xem xét trong nhóm hỗ trợ cơ cấu lại.

TS. Cấn Văn Lực, Kinh tế gia trưởng BIDV, cho rằng đại dịch COVID-19 không chỉ ảnh hưởng tới cho vay tín dụng, mà đối với cả một số khoản nợ khác như thẻ tín dụng, bảo lãnh, L/C, bao thanh toán… Các dạng nợ vay này đang được kiến nghị để bổ sung vào đối tượng được hỗ trợ trong Thông tư 03/2021/TT-NHNN nhằm tháo gỡ khó khăn cho khách hàng. Trong đó, nợ nhóm thẻ tín dụng được nhiều ngân hàng kích hoạt cho vay với doanh nghiệp thời gian qua, đến hiện tại cũng trở thành một khoản tài trợ vốn ngắn hạn, lưu động, thanh toán chi tiêu… dồn lại trở thành nợ lớn.

Như vậy, việc mở rộng phạm vi cơ cấu lại, khoanh nợ, giảm lãi… cho doanh nghiệp không chỉ ở vấn đề thời gian giải ngân, vay ngắn, trung hay dài hạn mà còn là loại hình cho vay.

Linh hoạt hỗ trợ

Vay chi tiêu cá nhân, hộ gia đình… được xem là các khoản vay nhỏ, cũng đang trở thành gánh nặng của mỗi người vay lẫn ngân hàng. TS .Cấn Văn Lực cho rằng, nhiều cá nhân vay vốn tại ngân hàng cũng đang tự xoay xở để trả nợ ngân hàng, nhưng cũng bị đứng ngoài vòng hỗ trợ chính sách.

Ghi nhận cho thấy ở một số ngân hàng đã chủ động xem xét giảm lãi vay, cho tạm ngưng trả nợ gốc, chỉ thu lãi vay đối với một số khoản nợ của các đối tượng vay thuộc khu vực áp dụng Chỉ thị 16. Tuy nhiên, mức giảm lãi vay nhỏ giọt.

Theo báo cáo của FiinGroup, tỷ trọng tín dụng tiêu dùng trong nước chiếm khoảng 20,5% tổng dư nợ nền kinh tế. TS. Cấn Văn Lực cho rằng, nếu bóc tách phần tín dụng liên quan đến nhà ở, thì tín dụng tiêu dùng mới chỉ chiếm 12% trong tổng dư nợ nền kinh tế.

Do chiếm tỷ lệ nhỏ trong tổng dư nợ, nên việc xem xét hỗ trợ chính sách cho nhóm vay tiêu dùng sẽ không ảnh hưởng lớn đến lợi nhuận ngân hàng, ngược lại, sẽ hỗ trợ được hàng triệu cá nhân, hộ gia đình.

Vấn đề nằm ở chỗ là mong muốn và đối tượng cần được hưởng hỗ trợ chính sách của ngân hàng đã rất rõ, chỉ còn phụ thuộc sự linh hoạt xem xét của các nhà băng, hoặc sự cấp thiết xem xét sửa đổi Thông tư 03/2021/TT-NHNN.

Có thể bạn quan tâm

Nợ xấu tiềm ẩn từ cho vay tiêu dùng

05:30, 29/07/2021

Một số lưu ý “bỏ túi” khi vay tiêu dùng sau mùa dịch

08:00, 01/07/2020

"Ông lớn" nào đang dẫn đầu cho vay tiêu dùng ở Việt Nam?

15:15, 04/03/2020

Thông tư 18/2019/TT-NHNN tác động thế nào đến cho vay tiêu dùng?

05:00, 04/03/2020