Tín dụng - Ngân hàng

Vốn cho doanh nghiệp

Đà phục hồi của kinh tế toàn cầu sẽ chậm lại do: Dịch bệnh còn phức tạp, chiến lược zero- Covid Trung Quốc, chiến sự Nga – Ukraine; giá cả, lạm phát còn ở mức cao; rủi ro tài chính – tiền tệ tăng…

>>> Xây dựng Chiến lược huy động vốn: Đa dạng các nguồn vốn cho doanh nghiệp

TS Cấn Văn Lực

Nhận định tại Diễn đàn Tài chính 2022 “Chiến lược huy động vốn của doanh nghiệp trong hoàn cảnh mới”, TS. Cấn Văn Lực – Thành viên Hội đồng Tư vấn chính sách Tài chính tiền tệ quốc gia - cho rằng, bối cảnh quốc tế trong thời gian tới sẽ còn nhiều biến động.

- Thưa ông, các biến động đó có mang đến rủi ro cho kinh tế Việt Nam?

Những biến động sẽ mang đến các bất định như giá cả, lạm phát còn ở mức cao và tại Việt Nam đang tăng; rủi ro tài chính tăng (lãi suất tăng; tỷ giá tăng, nghĩa vụ trả nợ tăng…); Rủi ro an ninh năng lượng, an ninh lương thực tăng. Bên cạnh đó, lợi nhuận biên của doanh nghiệp giảm và đà phục hồi kinh tế giảm. Tuy nhiên, có một số xu hướng dịch chuyển nhanh bao gồm kinh tế số, tài chính xanh, bất động sản xanh, dịch chuyển năng lượng… Đây là dấu hiệu tích cực, cơ hội tốt nhưng cũng là thách thức đã và đang đặt ra.

Tuy nhiên, Việt Nam hoàn toàn có thể đạt mức tăng trưởng 6,5-7% năm 2022; lạm phát ở mức tương đối cao, khoảng 4% trong năm nay và năm tới. Hoạt động của doanh nghiệp có sự phân hóa nhưng về cơ bản có sự phục hồi tương đối tốt. Vẫn còn một bộ phận doanh nghiệp còn tương đối khó khăn và kinh tế phục hồi không đồng đều, lãi suất và tỉ giá chịu áp lực tiếp tục tăng. Nghĩa vụ trả nợ của Chính phủ, thâm hụt ngân sách đã và đang tăng lên nhưng vẫn trong tầm kiểm soát. Đặc biệt giải ngân đầu tư công vẫn còn tương đối chậm; cơ cấu lại doanh nghiệp còn chậm. Trong bối cảnh lạm phát tăng, mặt bằng lãi suất huy động đã và đang tăng. Tuy nhiên, Chính phủ và Ngân hàng nhà nước vẫn yêu cầu các TCTD duy trì ổn định mặt bằng lãi suất cho vay để hỗ trợ người dân, doanh nghiệp.

- Trong bối cảnh như vậy, bài toán vốn của doanh nghiệp nên được giải ra sao, thưa ông?

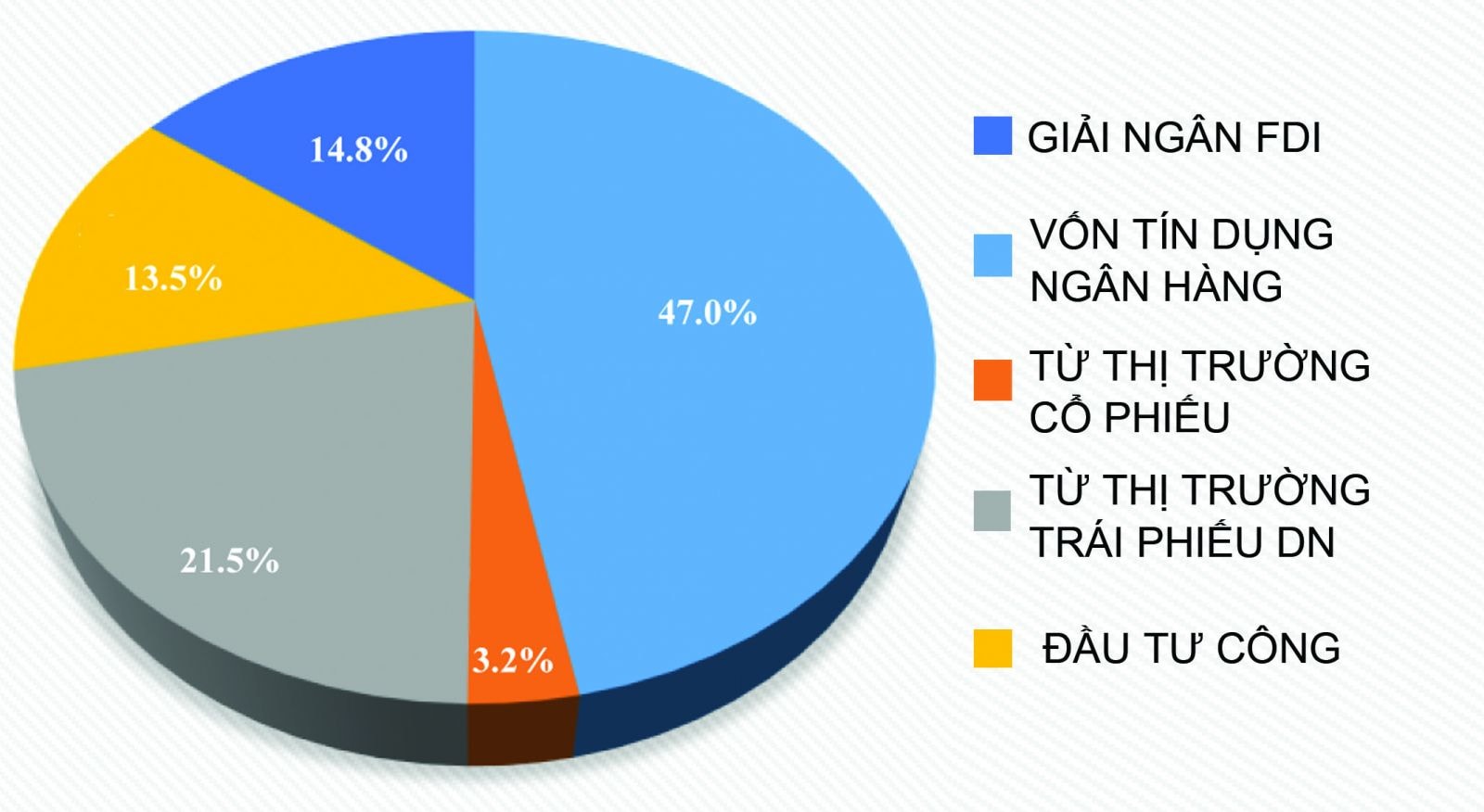

Hiện nay có 6 nguồn vốn khác nhau cho doanh nghiệp, bao gồm ngân sách vốn nhà nước, nguồn vốn nước ngoài (vay, phát hành trái phiếu…); huy động từ thị trường vốn (cổ phiếu, fintech, quỹ đầu tư…); vốn tự có; nguồn vốn tín dụng, bảo lãnh; và vốn từ đối tác.

Cơ cấu thị trường tài chính theo khả năng cung ứng vốn của nền kinh tế năm 2021. (Nguồn: Tính toán của TS Cấn Văn Lực trên số liệu từ NHNN, UBCKNN, BTC)

Một dòng vốn quan trọng với doanh nghiệp là thuê tài chính. Đây là kênh quan trọng của các doanh nghiệp SMEs trong bối cảnh tài sản thế chấp còn thiếu.

Doanh nghiệp khi huy động vốn nên gắn với mục đích cụ thể, phù hợp với mục tiêu bản thân doanh nghiệp và hiệu quả vốn phát hành. Đặc biệt, doanh nghiệp cần hướng tới minh bạch và chuyên nghiệp; Đồng thời quan tâm quản lý rủi ro tài chính bao gồm lãi suất, tỷ giá...

- Ông đánh giá ra sao về các kiến nghị cần nới tiêu chuẩn tiếp cận tín dụng, bên cạnh là sự hỗ trợ của các định chế bảo lãnh nhằm hỗ trợ doanh nghiệp?

Hiện cũng có nhiều ý kiến là cần thiết thúc đẩy Quỹ bảo lãnh tín dụng SME và Quỹ phát triển SME theo quy định tại Luật Hỗ trợ doanh nghiệp nhỏ và vừa. Bởi vì, các Quỹ bảo lãnh tín dụng SME tại các địa phương hoạt động vẫn còn èo uột, chưa đáp ứng được yêu cầu bảo lãnh của các doanh nghiệp. Bên cạnh đó, cũng có nhiều ý kiến phản ánh về việc SME thiếu điều kiện đảm bảo, phương án kinh doanh thiếu khả thi. Nếu thiếu 2 điều kiện trên, sẽ khó tiếp cận tín dụng.

Vì vậy, tôi cho rằng cần chú ý 2 giải pháp: Thứ nhất, như đề cập ở trên, doanh nghiệp nên quan tâm hơn đến mảng cho thuê tài chính bởi cho thuê tài chính không cần tài sản thế chấp. Hiện, chúng ta có 11 công ty cho thuê tài chính và khuyến khích cho DNNVV cho thuê tài chính.

Thứ hai, cần nỗ lực và thiện chí của 2 bên, gồm cả tổ chức tín dụng và doanh nghiệp. Điều này rất quan trọng, vì nếu TCTD muốn hỗ trợ, cung cấp tín dụng cho doanh nghiệp nhưng doanh nghiệp thiếu thiện chí, thiếu trung thực, xây dựng phương án kinh doanh thực chất và khả thi..., thì sẽ khó tiếp cận được tín dụng.

- Riêng về gói hỗ trợ lãi suất 2%, làm sao để nâng cao khả năng tiếp cận, thưa ông?

Trước hết, gói hỗ trợ lãi suất này khác với gói hỗ trợ năm 2009 ở một số điểm: nguồn vốn rõ ràng (từ ngân sách), đối tượng hỗ trợ khá rõ ràng (13 lĩnh vực khác nhau), thời hạn cụ thể (tối đa 2 năm, không dùng hết chắc chắn phải ngừng). Ngoài ra là 2 tiêu chí quan trọng: đáp ứng cơ bản điều kiện tín dụng của tổ chức tín dụng và có khả năng phục hồi.

Tuy nhiên, cái khó hiện nay là làm thế nào để đánh giá khả năng phục hồi. Theo đó, vai trò thẩm định đánh giá của các chuyên viên tín dụng là rất quan trọng cùng với sự phối hợp của các bộ, ngành có liên quan như Bộ Xây dựng, Bộ Kế hoạch và Đầu tư trong việc xác định danh mục lĩnh vực, dự án có nhu cầu và khả năng phục hồi...

Một vướng mắc nữa của gói hỗ trợ lãi suất mà một số ý kiến phản ánh của các TCTD là Ngân hàng Nhà nước nên linh hoạt hơn về hạn mức tăng trưởng tín dụng. Theo tôi, không nên chờ đến quý 4 hoặc cuối năm khi giá cả, lạm phát êm rồi… mới nới room tín dụng vì làm như vậy sẽ quá trễ so với nhu cầu phục hồi thực của nền kinh tế và của doanh nghiệp. Không nới room kịp thời thì cũng sẽ khó giải ngân gói hỗ trợ lãi suất vì nếu ngân hàng đã hết hạn mức tăng trưởng tín dụng thì làm sao có thể giải ngân được gói hỗ trợ này.

Ngoài ra, Chính phủ cũng cần sớm ban hành Nghị định 153 sửa đổi về phát hành trái phiếu doanh nghiệp riêng lẻ để khai thông cả dòng vốn trung – dài hạn này, cũng sẽ hỗ trợ doanh nghiệp phục hồi. Đây vừa là điều kiện cần vừa là điều kiện đủ để triển khai Chương trình phục hồi tốt hơn trong thời gian tới.

-Xin cảm ơn Tiến sĩ!

Có thể bạn quan tâm

CHIẾN LƯỢC VỐN CỦA DOANH NGHIỆP (Kỳ cuối): Xây dựng hồ sơ hấp dẫn để thu hút đầu tư

04:40, 27/08/2022

CHIẾN LƯỢC VỐN CỦA DOANH NGHIỆP (Kỳ 6): Mở rộng mục tiêu tăng trưởng tín dụng hay không?

04:00, 27/08/2022

CHIẾN LƯỢC VỐN CỦA DOANH NGHIỆP (Kỳ 5): Cần thay đổi cơ chế Quỹ bảo lãnh tín dụng

12:00, 26/08/2022

Với tỷ lệ dư nợ/GDP hiện nay, kinh tế Việt Nam vẫn "nghiện vốn"

11:30, 26/08/2022

CHIẾN LƯỢC VỐN CỦA DOANH NGHIỆP (Kỳ 4): Phối hợp chính sách tài khoá – tiền tệ linh hoạt

05:00, 26/08/2022

Chiến lược huy động vốn của doanh nghiệp trong hoàn cảnh mới

03:52, 26/08/2022

CHIẾN LƯỢC VỐN CỦA DOANH NGHIỆP (Kỳ 2): Đa dạng hoá kênh huy động vốn

15:49, 25/08/2022

CHIẾN LƯỢC VỐN CỦA DOANH NGHIỆP (Kỳ 1): Hẹp cửa tiếp cận tín dụng

15:22, 25/08/2022