Tín dụng - Ngân hàng

KQKD ngân hàng quý 2/2023: Nhóm Big 3 "gánh" tăng trưởng lợi nhuận

Trong bối cảnh tăng trưởng tín dụng thấp, kết quả kinh doanh (KQKD) quý 2/2023 của các ngân hàng có sự phân hóa. Tuy nhiên, nhóm Vietcombank, BIDV, VietinBank vẫn giữ tăng trưởng tích cực.

Lợi nhuận trước thuế quý 2/2023 của Big 3. (Thống kê từ BCTC các ngân hàng: Lê Mỹ)

>>"Dấu ấn" trái phiếu và thị trường bất động sản tác động lên lợi nhuận ngân hàng

NHTMCP Ngoại thương Việt Nam - Vietcombank (VCB)

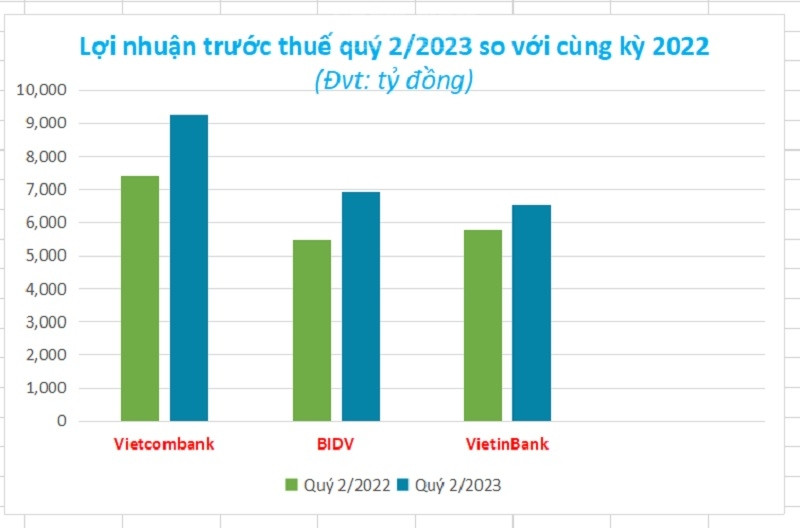

Với tỷ lệ tăng trưởng trên quy mô đạt tương ứng là 1,3 và 1,2 triệu tỷ đồng, Vietcombank đạt lợi nhuận trước thuế hợp nhất quý 2 là 9.278 tỷ đồng, tăng trưởng 25% so với cùng kỳ 2022. Lũy kế 6 tháng đầu 2023, ngân hàng đạt ghi nhận thu được gần 28.223 tỷ đồng thu nhập lãi thuần, tăng 14% so với 6 tháng đầu năm trước; lãi từ kinh doanh ngoại hối tăng cũng tăng 6% và lãi từ mua bán chứng khoán kinh doanh tăng gấp 2,5 lần. Bên cạnh đó, lãi từ dịch vụ giảm 10% và lãi từ hoạt động khác giảm 2%.

Vietcombank giữ vững ngôi vương lợi nhuận ngành ngân hàng quý 2/2023 và 6 tháng đầu năm 2023. Ảnh Quốc Tuấn

Lợi nhuận trước thuế (LNTT) Vietcombank ghi nhận đạt hơn 20.499 tỷ đồng, tăng 18% so với 6 tháng đầu năm trước. So với kế hoạch lợi nhuận trước thuế dự kiến đạt 43.000 tỷ đồng đã được thông qua tại ĐHĐCĐ thường niên, Vietcombank đã thực hiện được 47,6% kế hoạch sau 6 tháng đầu năm.

Vietcombank là một trong những ngân hàng giữ vững kiểm soát chất lượng tín dụng và tỷ lệ nợ xấu ở mức 0,85%, tỷ lệ dự phòng bao nợ xấu ở mức trên 350%. Tuy nhiên, điểm đáng chú ý là mặc dù nợ xấu thấp so với hệ thống và dưới mức 1%, song số dư nợ xấu của ngân hàng đã tăng từ 7.819 tỷ lên hơn 9.782 tỷ đồng. Trong đó, nợ nhóm 3 (nợ dưới tiêu chuẩn) tăng đột biến, tăng gấp gần 7 lần, từ 414 tỷ lên hơn 3.187 tỷ đồng; nợ nhóm 4 (nợ nghi ngờ) cũng tăng từ 782 tỷ lên hơn 2.164 tỷ đồng, tương đương tăng gấp 1,7 lần; nợ nhóm 5 (nợ có khả năng mất vốn) giảm từ 6.623 tỷ xuống còn hơn 4.431 tỷ đồng. Theo đó, nợ xấu của Vietcombank hiện đang cao hơn so với chính ngân hàng, tăng từ 0,68% lên 0,86% trong 6 tháng đầu năm 2023.

>>Nợ xấu ngân hàng đang “đáng ngại” ra sao?

NHTMCP Đầu tư và Phát triển Việt Nam - BIDV (BID)

Giữ LNTT hợp nhất cao chỉ sau Vietcombank, tại quý 2, với mức tăng trưởng 7% so với cùng kỳ, "á quân" LNTT ngành là BIDV đạt mức 6.942 tỷ đồng.

BIDV tăng trưởng lợi nhuận quý 2 và đạt vị trí "á quân" toàn hệ thống. Ảnh: BIDV

Với nhiều mảng kinh doanh sút giảm, động lực tăng trưởng lợi nhuận của BIDV quý 2/2023 lại đến từ cắt giảm chi phí dự phòng rủi ro (giảm 35%).

Lũy kế 6 tháng đầu năm 2023, lợi nhuận thuần trước trích lập dự phòng rủi ro của BIDV giảm 5% so với cùng kỳ, nguyên nhân là do thu nhập lãi thuần chỉ tăng nhẹ, lãi thuần từ hoạt động khác giảm 28%, sự tăng trưởng 14-20% của các lĩnh vực như dịch vụ, ngoại hối không bù đắp được.

Tuy nhiên, do trích lập dự phòng rủi ro 6 tháng giảm tới 30% (giảm 4.118 tỷ đồng so với cùng kỳ), giúp LNTT 6 tháng của BIDV tăng gần 26%, đạt 13.862 tỷ đồng (tăng 2.859 tỷ đồng). Bán niên 2023, BIDV vẫn là á quân lợi nhuận toàn hệ thống.

So với toàn hệ thống 6 tháng đầu năm, BIDV đáng chú ý là ngân hàng cho vay cao nhất hệ thống. Tính đến ngày 30/6/2023, BIDV có tổng tài sản 2.124.802 tỷ đồng, tăng nhẹ 0,2% so với đầu năm. Trong đó cho vay khách hàng chiếm 1.629.066 tỷ, tăng 7%. Tiền gửi khách hàng tăng 4,9%, đạt hơn 1.310.048 tỷ đồng.

Tương tự Vietcombank, BIDV cũng khó tránh có sự biến động trong chất lượng nợ vay. Tại ngày 30/6/2023, nợ xấu nội bảng của BIDV đột ngột tăng hơn 47% lên mức 25.969 tỷ đồng, chủ yếu do nợ dưới tiêu chuẩn và nợ nghi ngờ đột ngột tăng gấp đôi hồi đầu năm. Tỷ lệ nợ xấu/dư nợ cho vay của BIDV do đó cũng tăng từ 1,15% hồi đầu năm lên 1,59% cuối quý 2/2023. Tỷ lệ bao phủ nợ xấu của BIDV đạt 153%.

Ngân hàng TMCP Công Thương Việt Nam-VietinBank (CTG)

VietinBank ghi nhận LNTT quý 2/2023 đạt 6.550 tỷ, tăng 13%. Trong bảng xếp hạng LNTT quý của nhóm ngân hàng, VietinBank giữ vị trí thứ 3 sau Vietcombank và BIDV, tính thời điểm hiện nay và khó có khả năng bị soán ngôi do các ngân hàng chưa công bố BCTC quý 2 có quy mô nhỏ hơn và khó dự phóng đạt kết quả cao tương đương.

VietinBank giữ vị trí thứ 3 lợi nhuận ngành quý 2/2023 nhưng mất vị trí 3 khi tính kết quả bán niên về tay MBB. Ảnh: VietinBank

Lũy kế 6 tháng, LNTT của VietinBank đạt 12.530 tỷ đồng, tăng 8%. Theo kết quả bán niên, vị trí thứ 3 top LNTT không thuộc về VietinBank mà lọt vào tay NHTMCP Quân Đội-MBBank (MBB) với 12.735 tỷ đồng.

Xét riêng VietinBank, ngân hàng này có thu nhập lãi thuần trong quý 2 và 6 tháng đầu năm lần lượt đạt 12.757 tỷ đồng và 25.423 tỷ đồng, mức tăng tương ứng 6% và 15%.

VietinBank không sử dụng giảm chi phí dự phòng rủi ro tín dụng trong kỳ để đẩy lợi nhuận, mà ngược lại 6 tháng đầu năm, khoản chi phí này 13.202 tỉ đồng, tăng 28% so với cùng kỳ. Phân tích chất lượng nợ vay, nợ đủ tiêu chuẩn của VietinBank tăng mạnh, nợ nhóm 2 (cần chú ý) và nhóm 3 (dưới tiêu chuẩn), nhóm 4 (nợ nghi ngờ) đều tăng; song nợ nhóm 5 (có khả năng mất vốn) lại giảm so với cùng kỳ năm trước.

Nợ xấu cuối tháng 6 của VietinBank ở mức 17.307 tỷ đồng, tăng gần 9,6% so với con số đầu năm. Tỷ lệ nợ xấu/dư nợ cho vay theo đó cũng tăng nhẹ, từ 1,24% lên 1,27%. Tỷ lệ bao phủ nợ xấu ở mức 170%, tiếp tục duy trì ở mức cao.

Có thể nói là nếu so với nhóm NHTMCP tư nhân, nhóm Big 3 ngân hàng đã duy trì tiếp tục đà tăng trưởng quý 1/2023. Theo ghi nhận của FiinGroup, tăng trưởng lợi nhuận quý 2 của các NH vượt lên so với các ngành kinh doanh phi tài chính. Lợi nhuận sau thuế của khối này ước tính +1,3% so với cùng kỳ năm trước (số liệu đánh giá 15/27 ngân hàng, chiếm 79% tổng vốn hóa ngành).

Ghi nhận sơ bộ từ 3 ngân hàng nhóm vốn Nhà nước như trên, rõ ràng đều có mức tăng trưởng lợi nhuận cao hơn bình quân ngành. Đi cùng, chất lượng nợ vay cũng có chuyển biến nhất định trong xu hướng chung khi trả năng trả nợ và áp lực thanh khoản của nhiều doanh nghiệp leo thang, với nợ xấu nội bảng đều tăng. Điểm sáng là các ngân hàng này đều có tỷ lệ bao phủ nợ xấu cao và cải thiện.

Trong 6 tháng cuối năm 2023, với việc các ngân hàng được cấp room tín dụng mới cũng như đang được cơ quan điều hành thúc đẩy để giải ngân tín dụng, tăng cường nguồn vốn hỗ trợ nền kinh tế, lợi nhuận của nhóm nhà băng Big vẫn được dự báo sẽ tiếp tục dẫn đầu ngành.

Có thể bạn quan tâm

Đẩy tín dụng ra nền kinh tế: Giải pháp nào?

05:30, 26/07/2023

Dữ liệu “sạch” cho gói tín dụng tiêu dùng

03:48, 25/07/2023

Gói tín dụng 15.000 tỷ đồng cho doanh nghiệp lâm, thủy sản có ưu đãi gì?

04:30, 20/07/2023

Lo ngại về việc có thêm “rào chắn” tín dụng cho bất động sản do Thông từ 06

17:51, 18/07/2023