Tín dụng - Ngân hàng

Cổ phiếu ACB dẫn đầu thanh khoản trong rổ VN30 nhờ đâu?

Trong khi nhiều cổ phiếu ngân hàng vẫn chinh phục đỉnh cũ thì cổ phiếu ACB-Ngân hàng TMCP Á Châu - tiếp tục vượt đỉnh với thanh khoản lớn, hút mạnh dòng tiền của nhà đầu tư.

>>>Tích lũy cổ phiếu ngân hàng dưới "chân sóng"

Vậy cổ phiếu này có những thông tin hấp dẫn giới đầu tư?

Cổ phiếu ACB tiếp tục dẫn đầu thanh khoản nhóm cổ phiếu ngân hàng trong rổ VN30. Ảnh minh họa

Trong các phiên giao dịch gần đây, cổ phiếu ACB là cổ phiếu ngân hàng duy nhất tiếp tục vượt đỉnh với khối lượng và thanh khoản vượt trội trong nhóm mã các ngân hàng tư nhân.

Cụ thể, phiên giao dịch ngày 31/7, ACB khớp lệnh 19 triệu cổ phiếu với tổng giá trị giao dịch lên tới 438 tỷ đồng; Phiên giao dịch ngày 1/8, ACB khớp lệnh 13,7 triệu cổ phiếu với tổng giá trị giao dịch lên tới 394 tỷ đồng; Phiên ngày 2/8, ACB khớp lệnh 12,4 triệu cổ phiếu với tổng giá trị giao dịch 294 tỷ đồng; Phiên giao dịch ngày 3/8, ACB khớp lệnh 17 triệu cổ phiếu với tổng giá trị giao dịch lên tới 404 tỷ đồng và phiên ngày 4/8, cổ phiếu này khớp lệnh 18,6 triệu cổ phiếu với tổng giá trị giao dịch lên tới 448 tỷ đồng…

Có thể nói trong vòng hơn 01 năm qua với thanh khoản trung bình 3- 5 triệu cổ phiếu giao dịch mỗi phiên, ACB đã trở lại đường đua dẫn đầu thanh khoản nhóm ngân hàng tư nhân trong rổ VN30. Theo đó, tăng trưởng bền bỉ từ hoạt động kinh doanh cốt lõi được cho là một trong những nguyên nhân tạo nên sự hấp dẫn của ngành Ngân hàng nói chung và ACB nói riêng.

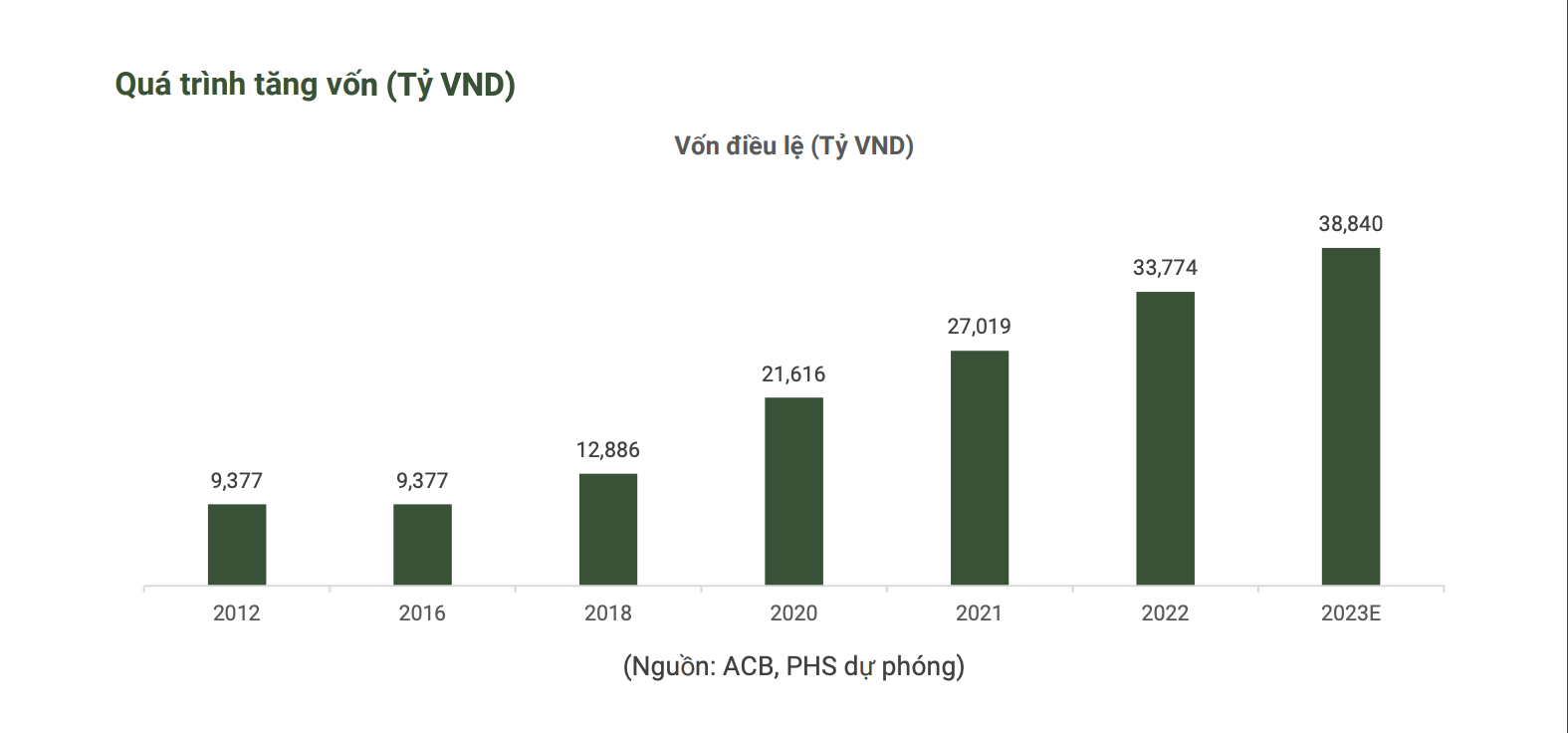

Báo cáo kết quả kinh doanh mới đây của ACB vừa công bố, tính tới cuối tháng 6/2023, quy mô tín dụng của ACB đạt hơn 434.000 tỉ, tăng 4,9% so với đầu năm. Riêng trong quý 2/2023 tốc độ tăng trưởng có sự cải thiện mạnh mẽ, ở mức tăng 5,5% tương đương gần 23.000 tỉ so với quý 1/2023.

Có thể nói, với mặt bằng lãi suất tăng cao từ cuối năm 2022, gây áp lực lên khả năng trả nợ của khách hàng, đã góp phần làm tỉ lệ nợ xấu ở các ngân hàng tăng cao. Do vậy, nợ xấu của ACB cũng bị ảnh hưởng bởi tình hình chung của thị trường, khi tăng lên 1,07% nhưng vẫn là một trong những nhà băng có tỉ lệ nợ xấu thấp nhất thị trường. Quy mô huy động vốn ở ACB đã có sự tăng trưởng tốt hơn toàn ngành, với quy mô tới cuối tháng 6 đạt 432.000 tỉ, tăng 4,5% so với đầu năm. Trong đó, tỉ lệ CASA tuy còn thấp nhưng đã có dấu hiệu tích cực khi tăng trở lại. Hiện tỉ lệ CASA của ACB đã tăng lên 20,9%.

ACB hoàn thành 50% kế hoạch lợi nhuận cả năm, đạt 10.000 tỉ. Động lực lớn giúp lợi nhuận của ACB tăng trưởng đến từ thu nhập ngoài lãi tăng 28% so với cùng kỳ. Tỉ trọng đóng góp của thu nhập ngoài lãi vào doanh thu liên tục tăng từ 19% lên 22%, giảm áp lực lên mảng thu nhập từ lãi. Trong đó, dịch vụ thẻ, mua bán ngoại tệ và hoạt động đầu tư đóng góp lớn vào tăng trưởng thu nhập trong 6 tháng đầu năm.

Báo cáo đánh giá về cổ phiếu ACB, Công ty Chứng khoán Phú Hưng nhận định, tăng trưởng cho vay khách hàng năm 2023 của ACB được NHNN cấp là 9,7%, tuy nhiên hết quý 1/2023 tăng trưởng cho vay khách hàng giảm 0,6%. Với mục tiêu tăng trưởng tín dụng toàn ngành đạt 14% năm 2023 thì ACB còn rất nhiều dư địa tăng trưởng trong những quý tiếp theo. Bên cạnh tăng trưởng tín dụng, chất lượng tài sản cũng là yếu tố quan trọng tạo ra hiệu quả kinh doanh cho ngân hàng.

Hiện dư nợ tín dụng của ngân hàng tập trung chính ở cho vay cá nhân và doanh nghiệp vừa và nhỏ với tỷ lệ trên 90%. Trong phân khúc khách hàng này, rủi ro tín dụng của ngân hàng được phân tán đồng thời lãi suất cho vay cao hơn. Đối với đầu tư trái phiếu, ACB không nắm giữ trái phiếu doanh nghiệp vì vậy giảm rủi ro nợ xấu cho ngân hàng.

Với khẩu vị rủi ro thấp và quản lý nợ xấu chặt chẽ, chi phí dự phòng/cho vay khách hàng bình quân 5 năm của ACB thấp nhất ngành đạt 0,37%, trong khi đó các ngân hàng cùng quy mô có chi phí dự phòng rủi ro cao hơn như STB là (1,1%), SHB (1,4%), MBB (2,05%), TCB (0,8%)... giúp hiệu quả kinh doanh của ACB ở mức cao và ổn định.

Trong bối cảnh nhiều ngân hàng cho vay nhưng khâu kiểm soát rủi ro chưa được đặt lên hàng đầu thì đối với ACB có chính sách cho vay bảo thủ với 98% khoản vay của ngân hàng có tài sản đảm bảo.Tuy nhiên, ACB có tỷ lệ LTV (tỷ lệ khoản vay so với giá trị) của danh mục khoảng 54%, thấp hơn tỷ lệ LTV của VIB – 43%, do mô hình kinh doanh của ACB tập trung nhiều hơn vào doanh nghiệp SMEs.

Lũy kế 12 tháng gần nhất, ACB có tỷ lệ lợi nhuận trên vốn (ROE) đạt 26%, top 25% ngân hàng có ROE cao nhất toàn ngành. Trong khi đó, P/B đạt 1,3x, cao hơn mức trung bình ngành, và Tỷ lệ tài sản/ Vốn chủ sở hữu của ACB đạt 9,8x, thấp hơn mức trung bình ngành 11,2x.

Tuy chất lượng tài sản của ACB tốt so với các ngân hàng trong ngành nhưng Phú Hưng cho rằng, giới đầu tư cũng cần cẩn trọng với diễn biến nợ xấu vượt ngoài dự tính của ACB trong bối cảnh nền kinh tế còn nhiều khó khăn thách thức phía trước.

Với phương pháp giả định, Phú Hưng dự báo tăng trưởng cho vay khách hàng ACB năm 2023 là 12%, lợi nhuận ngoài lãi tiếp tục tăng trưởng 30% và chi phí dự phòng rủi ro nợ xấu tăng so với năm 2022 do ảnh hưởng từ khó khăn của ngành Bất động sản. Như vậy, lợi nhuận sau thuế năm 2023 rơi vào khoảng 15,2 nghìn tỷ, tương đương với EPS 3.900 đồng. Sử dụng phương pháp P/E, với PE trung bình ngành bằng 7, giá trị cổ phiếu ACB tương đương 27.300-30.000 đồng/cp.

Có thể bạn quan tâm

Người Việt tìm “quạt tích điện”, xem “Chủ tịch ACB” và xôn xao cùng “Black Pink” trong quý 2/2023

15:40, 04/07/2023

ACB lọt TOP 50 doanh nghiệp phát triển bền vững Việt Nam 2023

13:48, 04/07/2023