Tín dụng - Ngân hàng

Tăng trưởng tín dụng thực chất

Trên đường đua tăng tốc đẩy tín dụng, ngân hàng cần hạn chế giải ngân vốn nội bộ nhằm “đạt room” mà chú trọng hướng đến đồng hành cùng doanh nghiệp, các thành phần trong nền kinh tế.

>>> Lãi suất huy động của các ngân hàng đồng loạt giảm sâu

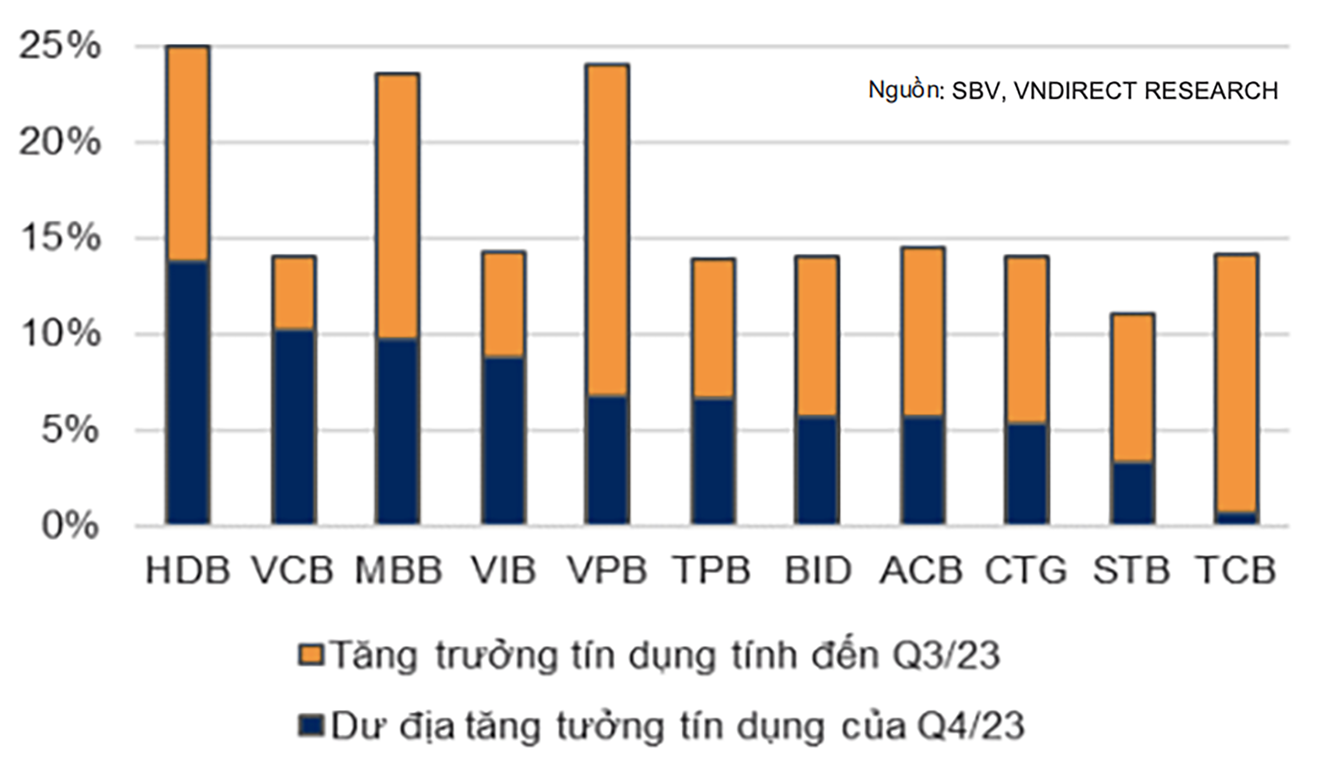

Hạn mức tín dụng còn lại của các ngân hàng trong năm 2023.

Trong bối cảnh của năm nay, gánh nặng tăng tốc chạy đua để mở rộng dư nợ càng đặt lên đôi vai của các ngân hàng khá nặng nề. Bởi hấp thu tín dụng của 3 quý đầu năm đã chậm hơn rất nhiều so với kỳ vọng và kế hoạch năm.

Tính đến 11/10/2023, tín dụng cho vay đối với nền kinh tế tăng 8,09% so với cuối năm 2022. Theo chỉ tiêu Ngân hàng Nhà nước (NHNN) đặt ra từ đầu năm, thì tăng trưởng tín dụng chỉ hiện đạt hơn 1/2 chỉ tiêu đặt ra (14-15%) và còn thời gian vừa đúng 1 tháng để các nhà băng rút ngắn khoảng cách này. Song sẽ là quá khó cho việc thúc đẩy tăng trưởng tín dụng thêm gần 6% chỉ trong 30 ngày tới.

Tuy vậy, các ngân hàng có thể sẽ phải “làm nhiệm vụ” nhưng không quá mức “bất khả thi” là cần đạt tăng ít nhất 2,91% nữa để “cán” mức khoảng 11% - mức mà theo PGS.TS. Nguyễn Đức Trung - Hiệu trưởng Đại học Ngân hàng TPHCM, phù hợp với chỉ tiêu tăng trưởng GDP ở khoảng 4,7-5%.

Trong Công điện mới đây của Thủ tướng Chính phủ, Thủ tướng chỉ đạo NHNN rút kinh nghiệm việc điều hành tăng trưởng tín dụng chậm năm 2022, khẩn trương rà soát toàn diện kết quả cấp tín dụng của hệ thống các tổ chức tín dụng đối với nền kinh tế, từng ngành, từng lĩnh vực; từng NH và yêu cầu có giải pháp để không tắc nghẽn tín dụng.

>>>Dự báo tăng trưởng GDP đạt 5,8% vào 2024, kỳ vọng giữ nguyên lãi suất

Năm 2022, còn nhớ NHNN đã giao chỉ tiêu tăng trưởng tín dụng theo nhiều đợt chia nhỏ, đến tháng 12, có thêm đợt điều chỉnh khoảng 1,5 - 2% (nới room) cho toàn hệ thống các tổ chức tín dụng. Theo đó, hạn mức tín dụng được nới tăng lên khoảng 15,5% - 16%. Nhưng ến cuối năm tăng trưởng tín dụng không hấp thu hết khoảng room mới được giao và chỉ đạt cả năm 14,5%.

Năm 2023, NHNN đã giao chỉ tiêu tăng trưởng rộng hơn ngay từ đầu năm cho các NHTM. Sức hấp thụ vốn yếu của nền kinh tế lại khiến nhiều nhà băng không tận dụng được sự chủ động chỉ tiêu này và có sự phân hóa rõ về tăng trưởng dư nợ cho vay của các NH. Một số nhà băng đi đầu về thị phần tín dụng như BIDV, Vietcombank, VietinBank… đang có tăng trưởng yếu, cùng với đó còn có các nhà băng quy mô rất nhỏ. Một số NHTM top đầu có tăng trưởng tín dụng cao hơn, đạt trên 2 chữ số như ACB, Techcombank, HDBank… nhưng cạnh đó, không ít nhà băng có tỷ lệ dư nợ cho vay bất động sản khá cao.

Được biết, vừa qua một số nhà băng đã được NHNN cấp thêm room tín dụng theo nhu cầu của NH, sau khi một số nhà băng đề xuất được cấp và việc điều chỉnh hạn mức là cần thiết để tái phân bổ giữa các nhà băng phân hóa tăng trưởng, mở rộng chỉ tiêu dư nợ những tháng qua.

Với kỳ vọng của nhiều ngân hàng có dư nợ cho vay đạt trên 80% được cấp room tín dụng mới và đang đặt kế hoạch tăng tốc giải ngân, các chuyên gia cho rằng đây cũng là động thái thường thấy của nhà băng vào dịp cuối năm, vừa có dư địa room tăng dư nợ và quan trọng nữa là tạo đà, có room tăng trưởng tốt cho năm sau.

Vào giai đoạn cuối năm, việc linh hoạt giải ngân dựa trên dòng tiền, hợp đồng mua bán, hay doanh thu phát sinh tương lai ngắn hạn… được đánh giá có tính “đảm bảo” về khả năng thu hồi nợ cao hơn. Theo đó, hơn lúc nào, đây là lúc rất cần khi các nhà băng chú trọng đồng hành về phương án tài chính cùng doanh nghiệp.

Có thể bạn quan tâm

Giải mã ngân hàng số được các doanh nghiệp Việt tin dùng

08:55, 01/12/2023

Dự báo tín dụng và cung tiền sẽ tăng mạnh trong quý IV/2023

05:05, 04/12/2023

Các ngân hàng có dư nợ đạt 80% chỉ tiêu sẽ được nới room tín dụng

12:03, 30/11/2023

Tín dụng đen diễn biến phức tạp, công ty tài chính kẹt nạn bùng nợ

10:45, 30/11/2023