Nghiên cứu - Trao đổi

Vực dậy niềm tin trái phiếu doanh nghiệp

Để vực dậy niềm tin trái phiếu doanh nghiệp, nhiều giải pháp đã được đưa ra, tuy nhiên điều quan trọng nhất là doanh nghiệp cần phải tuân thủ pháp luật.

>>Khuyến khích xếp hạng tín nhiệm trước khi phát hành trái phiếu doanh nghiệp

Đó là chia sẻ của luật sư Lê Thị Nhung – Giám đốc Công ty Lee và Cộng sự với Diễn đàn Doanh nghiệp.

- Hiện nay, trên thị trường trái phiếu doanh nghiệp có doanh nghiệp xin “khất nợ” mua lại trái phiếu, trong khi có đơn vị lại đẩy mạnh mua gom trước hạn, luật sư có thể giải thích về điều này?

Xét về mặt tích cực, theo lý thuyết, khi mua lại trái phiếu trước hạn thì doanh nghiệp không phải trả chi phí lãi vay đang khá cao, đồng thời có thể giảm hệ số nợ/vốn chủ sở hữu, qua đó giúp doanh nghiệp cải thiện các chỉ tiêu tài chính. Có nhiều lý do lý giải cho việc doanh nghiệp mua lại trái phiếu trước hạn đã phát hành.

Thứ nhất là dự án sử dụng nguồn vốn trái phiếu đang triển khai nhưng doanh nghiệp thấy không còn khả thi nữa. Doanh nghiệp muốn trả nợ cho các trái chủ để giảm gánh nặng tài chính nên chọn mua lại sớm. Thứ hai là bất ngờ doanh nghiệp có nguồn vốn dư thừa hoặc vay được nguồn khác có lãi suất thấp hơn trái phiếu. Mua lại sớm trái phiếu sẽ giúp họ giảm được chi phí vốn.

Thứ ba, việc mua lại trước hạn bắt nguồn từ Nghị định 65. Nghị định này cho phép các nhà phát hành mua lại trái phiếu trước hạn nếu các trái chủ yêu cầu. Tuy nhiên, với những đợt phát hành trái quy định pháp luật, bao gồm việc sử dụng vốn sai mục đích, các nhà phát hành buộc phải mua lại trước hạn nếu không muốn bị xử lý theo quy định pháp luật.

Tuy nhiên số doanh nghiệp có “ tiềm lực” để mua lại trái phiếu trước hạn không nhiều. Thực tế cho thấy nhiều doanh nghiệp trong ngành bất động sản xin “khất nợ” mua lại trái phiếu, hoặc xin gia hạn, hoán đổi trả nợ trái phiếu bằng tài sản khác…

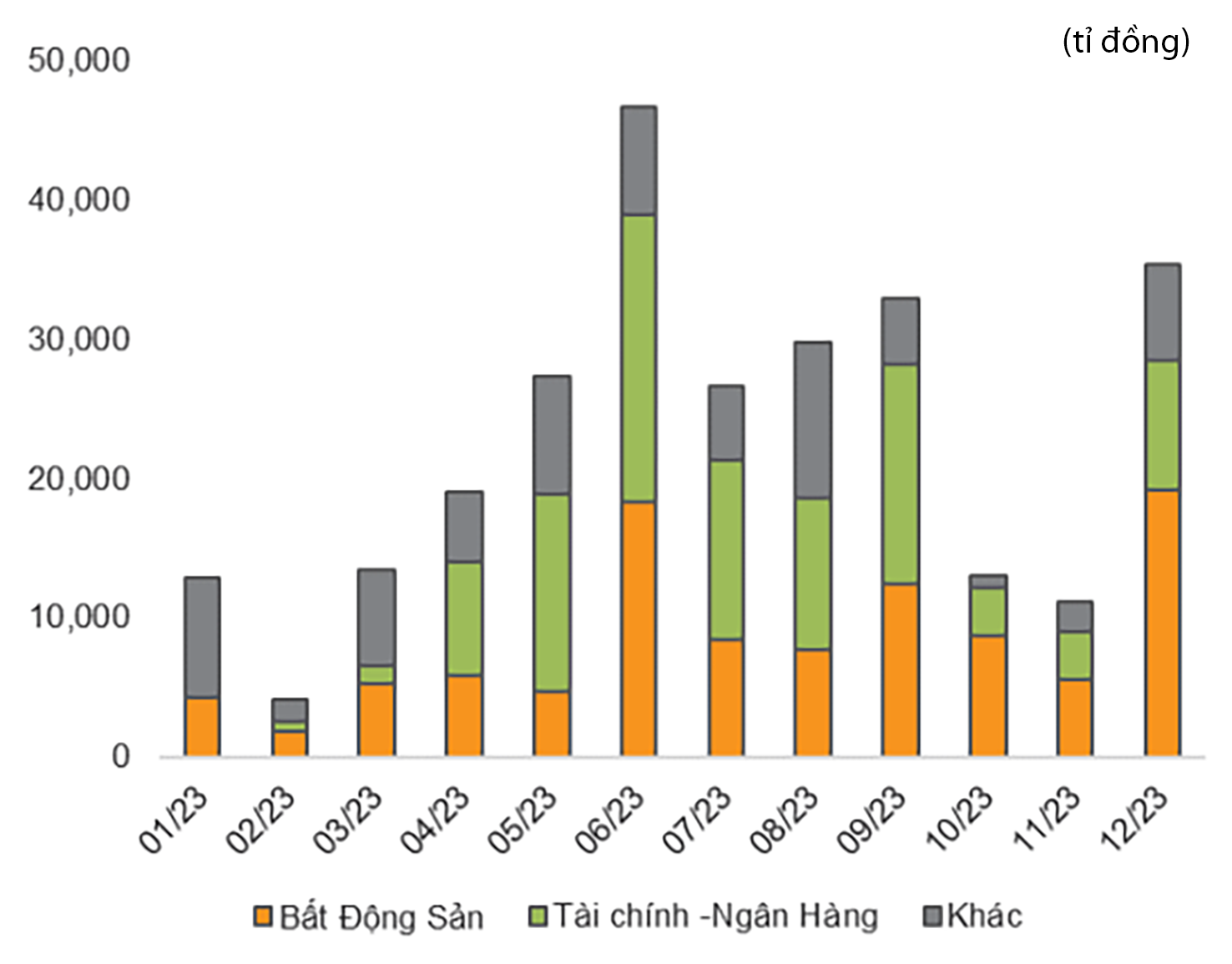

Ước tính giá trị trái phiếu doanh nghiệp riêng lẻ đáo hạn trong năm 2023. Nguồn: VnDirect, HNX

- Trước thực trạng doanh nghiệp khất nợ hoặc xin chuyển đổi trái phiếu doanh nghiệp đến hạn thanh toán sang bất động sản, dưới góc nhìn pháp lý, Luật sư có cho rằng việc sửa đổi Nghị định 65 sẽ giúp thị trường trái phiếu đi đúng hướng và bền vững?

Một nội dung quan trọng đáng chú ý được Bộ Tài chính đề xuất sửa đổi trong nghị định 65/NĐ-CP về TPDN đó là cho phép doanh nghiệp được thanh toán gốc lãi trái phiếu bằng tài sản khác. Theo đó, với trái phiếu chào bán trong nước, trường hợp doanh nghiệp phát hành không thể thanh toán đầy đủ, đúng hạn gốc và lãi theo phương án đã công bố thì doanh nghiệp có thể đàm phán với người sở hữu trái phiếu để thanh toán gốc, lãi trái phiếu đến hạn bằng tài sản khác, trên cơ sở đảm bảo 3 nguyên tắc: tuân thủ quy định của pháp luật; được chủ sở hữu trái phiếu chấp thuận; doanh nghiệp công bố thông tin và chịu trách nhiệm pháp lý rõ ràng.

Tại dự thảo, Bộ Tài chính cũng đề xuất các quy định về thay đổi điều kiện, điều khoản trái phiếu, cũng như vấn đề thanh toán gốc, lãi trái phiếu, dự thảo lần này quy định cụ thể, chi tiết hơn. Theo đó, với trái phiếu chào bán trong nước, trường hợp doanh nghiệp phát hành không thể thanh toán đầy đủ, đúng hạn gốc và lãi theo phương án đã công bố, thì có thể đàm phán với người sở hữu trái phiếu để thanh toán gốc, lãi trái phiếu đến hạn bằng tài sản khác, trên cơ sở đảm bảo 3 nguyên tắc. Đó là, phải tuân thủ quy định của pháp luật dân sự, pháp luật chuyên ngành và pháp luật có liên quan; phải được chủ sở hữu trái phiếu chấp thuận; doanh nghiệp phát hành phải công bố thông tin bất thường và chịu hoàn toàn trách nhiệm về tình trạng pháp lý của tài sản sử dụng để thanh toán gốc, lãi trái phiếu theo quy định pháp luật.

- Để vực dậy niềm tin cho nhà đầu tư trái phiếu doanh nghiệp, luật sư có góp ý gì?

Trong bối cảnh cấp bách như hiện nay, Chính phủ nên cho phép thực hiện 2 giải pháp.

Thứ nhất, cho phép các doanh nghiệp phát hành thỏa thuận với người mua trái phiếu để chuyển các khoản nợ thành trái phiếu công trình có khả năng chuyển đổi thành các sản phẩm khi công trình hoàn thành, dưới hình thức như các nhà đầu tư được nhận sản phẩm theo mức giá trị đóng góp.

Nhà đầu tư có thể chuyển nhượng trái phiếu cho nhau, người nắm giữ trái phiếu coi như người góp vốn đầu tư chờ khi dự án hoàn thành sẽ nhận sản phẩm hoặc giá trị tương ứng với lượng sản phẩm được quyền chuyển đổi. Phương thức này thực chất là một hình thức huy động vốn đầu tư dài hạn cho doanh nghiệp bất động sản và người có vốn mua trái phiếu trở thành người góp đầu tư bất động sản và được hưởng lợi từ giá trị tăng thêm của bất động sản sau khi dự án hoàn thành.

Thứ hai, một số dự án bất động sản quan trọng (về quy mô, tính chất loại hình bất động sản và vị trí dự án), nếu không được tài trợ vốn, các doanh nghiệp có nguy cơ sẽ bán lại cho các nhà đầu tư nước ngoài. Thực tế hiện nay, nhiều quỹ đầu tư bên ngoài đang chuẩn bị sẵn tiền chờ cơ hội thâu tóm các dự án này khi các doanh nghiệp bất động sản trong nước gặp khó khăn buộc phải bán. Điều này sẽ có nguy cơ gây hệ luỵ lâu dài đối với việc kiểm soát thị trường bất động sản và nhiều vấn đề khác của đất nước.

Trong bối cảnh hiện nay, có thể coi việc chuyển đổi trái phiếu sang các sản phẩm bất động sản là một “hướng mở”, nếu được thực hiện nghiêm túc, tuân thủ các quy định của pháp luật thì sẽ giúp bảo đảm lợi ích của cả doanh nghiệp và nhà đầu tư. Hình thức chuyển đổi này vừa giúp giảm áp lực đáo hạn trái phiếu của các doanh nghiệp bất động sản, vừa đa dạng các kênh đầu tư đối với người dân. Song, các nhà đầu tư cần có sự cẩn trọng, tìm hiểu kỹ trước khi quyết định lựa chọn phương án chuyển đổi trái phiếu sang các sản phẩm bất động sản cụ thể, để bảo toàn tài sản và hiệu quả đầu tư.

- Xin cảm ơn luật sư!

Có thể bạn quan tâm

Doanh nghiệp chật vật xoay xở thanh toán gốc và lãi trái phiếu đến hạn

05:41, 24/02/2023

Khuyến khích xếp hạng tín nhiệm trước khi phát hành trái phiếu doanh nghiệp

05:30, 20/02/2023

Sở hữu trái phiếu chuyển đổi, nhà đầu tư lưu ý điều gì?

00:15, 19/02/2023

Cần triển khai cả tín dụng bất động sản cùng tái cơ cấu trái phiếu doanh nghiệp

11:30, 18/02/2023

Giải pháp cho thị trường bất động sản: Ổn định và phát triển thị trường trái phiếu

11:32, 17/02/2023

Ngành nào chịu áp lực về đáo hạn trái phiếu lớn nhất năm 2023

05:10, 16/02/2023