Doanh nghiệp 24/7

HVG vùng vẫy trong “vũng cạn”

Việc bị áp mức thuế chống bán phá giá cao nhất trong nhóm doanh nghiệp thủy sản sau đợt xem xét hành chính lần thứ 14 trong bối cảnh quản trị dòng tiền thiếu hiệu quả, khiến HVG không có lối thoát.

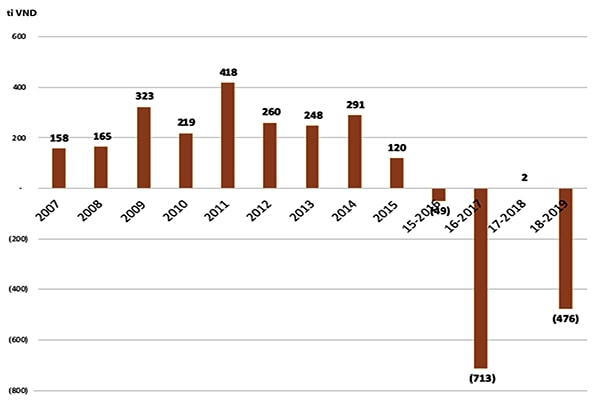

Với khoản lỗ ròng trong niên độ 2018- 2019, lỗ luỹ kế của HVG đã tăng lên mức 892 tỷ đồng.

Lợi nhuận ròng của HVG qua các năm. ĐVT: tỷ VND

Bí quá bán “con”

Kết thúc niên độ tài chính 2018 - 2019, HVG đạt tổng doanh thu hơn 3,966 tỷ đồng, giảm gần 52% so cùng kỳ. Trong đó, doanh thu nội địa chiếm gần 2,325 tỷ đồng, doanh thu xuất khẩu chiếm hơn 1,641 tỷ đồng. Giá vốn trong năm cũng ghi nhận giảm 52%. Theo đó, Công ty thu về hơn 263 tỷ đồng lợi nhuận gộp, giảm 36% so cùng kỳ.

Tuy giảm, nhưng các khoản chi phí hoạt động của HVG vẫn lớn hơn lợi nhuận gộp. Cụ thể, chi phí tài chính ghi nhận hơn 264 tỷ đồng, giảm 23%; chi phí bán hàng và quản lý doanh nghiệp ghi nhận gần 469 tỷ đồng, giảm gần 9%. Theo đó, kết thúc niên độ 2018-2019, HVG lỗ ròng hơn 476 tỷ đồng.

Trước tình hình này, HVG đã quyết định thoái toàn bộ tại các công ty con. Mới đây, HVG đã thoái 100% số vốn góp 180 tỷ đồng tại Công ty TNHH Chế biến Thủy sản Hùng Vương Bến Tre, tương ứng 90% tổng số cổ phần công ty, và một phần vốn đang sở hữu tại Công ty XNK Thủy sản An Giang (Agifish).Theo thông báo, Hùng Vương muốn giảm tỷ lệ sở hữu tại Agifish xuống dưới 50%.

Đây không phải là lần đầu tiên HVG bán các khoản đầu tư của mình. Năm tài chính 2018, HVG đã phải giải thể và bán đất tại CTCP Địa ốc An Lạc, chuyển nhượng cổ phần tại Thực phẩm Sao Ta, Thức ăn Chăn nuôi Việt Thắng, chấp nhận bán Kho lạnh 2 Tân Tạo và mới đây nhất là thoái toàn bộ 51% vốn tại Hùng Vương Sông Đốc hồi tháng 5.

Khó càng thêm khó

Việc bị áp mức thuế chống bán phá giá cao nhất trong nhóm các doanh nghiệp thủy sản sau đợt xem xét hành chính lần thứ 14 của Mỹ đã tạo ra cú sốc với HVG.

Được biết, trước ĐHCĐ mới đây, ông Dương Ngọc Minh- Tổng Giám đốc HVG khẳng định, việc Bộ Thương mại Mỹ (DOC) đưa ra kết quả cuối cùng của đợt POR 14 cho giai đoạn từ 1/8/2016 - 31/7/2017, với thuế chống bán phá giá cá tra Việt Nam đối với HVG là 3,87 USD/kg, đã khiến doanh nghiệp này sa lầy không lối thoát.

Trước đó, ông Dương Ngọc Minh từng dự kiến, doanh nghiệp này sẽ tăng sản lượng xuất khẩu vào Mỹ và trả được hết nợ trong năm 2019. Tuy nhiên, kết quả POR 14 được công bố đã không như ông Dương Ngọc Minh kỳ vọng. Câu hỏi đặt ra là, HVG sẽ triển khai kế hoạch cho giai đoạn tiếp theo như thế nào và kế hoạch năm 2019 mà Công ty đề ra chưa chắc đã còn là kịch bản xấu nhất.

Có thể thấy, “cú sốc” POR 14 trong bối cảnh nợ vay bủa vây khiến HVG đã khó càng thêm khó. Đây cũng là nguyên nhân khiến cổ phiếu HVG giảm sâu và khó có cơ hội hồi phục trong tương lai gần. Trong phiên giao dịch ngày 31/10, cổ phiếu HVG đóng cửa ở mức 5.100 đồng/cổ phiếu

Lối thoát?

Đơn vị Kiểm toán HVG nhấn mạnh, khả năng hoạt động kinh doanh của HVG lúc này phụ thuộc vào khả năng quản trị được dòng tiền và kinh doanh có lợi nhuận trong tương lai, cũng như việc được tái cơ cấu các khoản nợ ngân hàng.

Có thể bạn quan tâm

"Vua cá tra" Hùng Vương lại.... mắc cạn

02:30, 01/08/2019

Hùng Vương thoái vốn tại Sông Đốc sau thất bại POR14

12:00, 11/05/2019

Thủy sản Hùng Vương sau “cú sốc” POR 14

06:00, 08/05/2019

Trở ngại “ngôi vương” của Hùng Vương

22:05, 07/05/2019

Những vướng mắc trong việc khởi kiện các doanh nghiệp nợ đọng bảo hiểm xã hội

15:50, 15/04/2019

Với HVG có 2 nguyên nhân khiến doanh nghiệp này sa lầy trong “vũng bùn”: Thứ nhất, do thiếu nguyên liệu bắt đầu từ nửa cuối năm 2016 và kéo dài đến đầu năm 2018 chưa có dấu hiệu hồi phục; 11 nhà máy với 15.000 lao động của HVG hoạt động cầm chừng, giảm 50% công suất, chủ yếu tái chế hàng trong kho để duy trì xuất khẩu. Nguyên liệu không đủ, chi phí cố định lớn, cộng thêm chi phí trợ cấp cho người lao động trong thời gian tạm ngưng sản xuất làm cho giá thành sản xuất tăng 30%. Giá xuất khẩu cho dù tăng mạnh cũng không đủ bù đắp chi phí sản xuất.

Thứ hai, do chi phí lãi vay và áp lực tài chính từ các dự án đầu tư dở dang. Trong đó, bên cạnh những trại giống thì việc mở rộng lĩnh vực chăn nuôi heo theo mô hình công nghệ cao và xây dựng kho lạnh 60.000 pallet vận hành hoàn toàn bằng robot, hoặc khép kín quy trình nuôi trồng - sản xuất - chế biến xuất khẩu cá da trơn góp phần tăng áp lực tài chính đối với HVG.

Để khắc phục tình trạng thua lỗ, nhiều chuyên gia cho rằng, HVG cần tiếp tục thoái vốn ở một số công ty con, đóng cửa một số nhà máy chế biến thủy sản hoạt động không hiệu quả, song song đó là thỏa thuận với các ngân hàng về việc tiếp tục tài trợ nguồn vốn trung- dài hạn để hoàn thành các dự án đang triển khai dở dang, và khoanh nợ, có chính sách ưu đãi lãi suất đối với các khoản nợ hiện tại.

Thách thức với ngành thủy sản Theo VASEP, trong 6 tháng đầu năm nay, xuất khẩu thủy sản giảm gần 2% so với cùng kỳ năm 2018; sang tháng 7 tình hình xuất khẩu có dấu hiệu phục hồi nhẹ, đưa tổng kim ngạch xuất khẩu thủy sản 7 tháng đầu năm 2019 đạt 4,7 tỷ USD, gần tương đương với cùng kỳ năm ngoái. Về thị trường, xuất khẩu vào thị trường Trung Quốc có xu hướng trăng trưởng mạnh, Mỹ và Nhật Bản tăng trưởng khá, trong khi xuất khẩu sang EU và Hàn Quốc tiếp tục giảm. Đáng chú ý, giá trị xuất khẩu 2 sản phẩm chủ lực là tôm và cá tra đều giảm, đặc biệt sự sụt giảm sâu của ngành tôm (giảm 8% so với cùng kỳ năm 2018) là một thách thức lớn cho tăng trưởng toàn ngành. Hiện chế biến và xuất khẩu thủy sản Việt Nam mặc dù lớn mạnh và phát triển liên tục, nhưng vẫn chưa thoát khỏi một quốc gia cung cấp nguyên liệu đơn thuần. Bằng chứng là, tôm và cá tra là hai mặt hàng xuất khẩu chính, chiếm đến 60% tổng giá trị xuất khẩu thủy sản, nhưng mới chỉ có 25% sản phẩm tôm xuất khẩu và 10% sản phẩm cá tra xuất khẩu có giá trị gia tăng. |