Doanh nghiệp 24/7

Cuộc đua song mã Nhựa Bình Minh và Nhựa Tiền Phong: Tự chủ hay phụ thuộc?

Hai ông lớn ngành Nhựa là Nhựa Tiền Phong và Nhựa Bình Minh đang có những hướng đi khác nhau trong hoạt động kinh doanh...

Nếu như ở khu vực miền Bắc, Nhựa Tiền Phong (HNX: NTP) đang phụ thuộc gần như hoàn toàn vào nguồn nguyên liệu đầu vào thì ở khu vực miền Nam, Nhựa Bình Minh (HoSE: BMP) đang hướng đến chủ động nguồn nguyên liệu đầu vào nhờ sự hỗ trợ của Tập đoàn Siam Cement Group-SCG của Thái Lan.

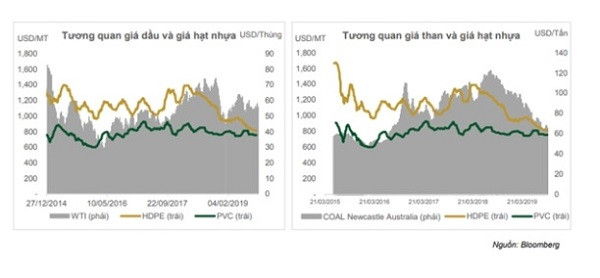

Theo số liệu thống kê của Công ty chứng khoán Phú Hưng (PHS), nguồn đầu vào cho thành phẩm nhựa của NTP phần lớn đền từ hoạt động nhập khẩu, lên đến 90% hạt nhựa nguyên liệu của NTP phải nhập khẩu. Theo đó, giá vốn NTP chịu ảnh hưởng lớn từ biến động giá cả của nhựa nguyên sinh qua tác động của giá dầu và giá than nhập khẩu.

Nguồn: PHS.

Theo số liệu của PHS, giá đầu vào cho sản xuất nhựa từ các nguồn như hạt HDPE và hạt PVC cùng đi xuống cho phép doanh nghiệp như NTP hưởng lợi kép khi chi phí nguyên vật liệu, chi phí năng lượng và chi phí vận chuyển đều giảm mạnh so với cùng kỳ. Bên cạnh giá dầu, giá than sụt giảm mạnh gần 40% cũng đem lại ảnh hưởng tích cực đến chuỗi giá trị ngành hóa dầu khi góp phần làm giảm giá hạt nhựa và bột nhựa nguyên sinh.

Có thể bạn quan tâm

Doanh nghiệp kiến nghị giữ nguyên mức thuế suất nhập khẩu nguyên liệu nhựa PP 3%

14:50, 12/11/2019

Nhựa Ngọc Nghĩa lại viết tiếp giấc mơ thực phẩm?

00:00, 11/11/2019

Nhựa Đồng Nai “sa lầy” trong nước sạch

03:25, 09/11/2019

NTP duy trì lượng tồn kho lớn khi tiến hành tích trữ trong giai đoạn giá nguyên vật liệu giảm cho phép doanh nghiệp chủ động đầu vào phục vụ sản xuất. PHS đánh giá chính sách này giúp NTP kiểm soát được biến động giá cả đầu vào đồng thời bảo vệ biên lợi nhuận gộp cho doanh nghiệp. Do đó, giai đoạn giá đầu vào ở mức thấp như giai đoạn tháng 10/2019 sẽ là cơ hội cho NTP đẩy mạnh tồn kho nguồn cung giá rẻ chống lại biến động giá cả trên thị trường nhựa nguyên liệu trong thời gian tới.

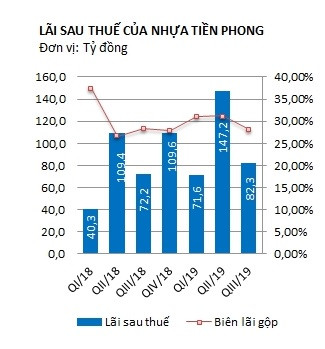

Nhìn về kết quả kinh doanh của NTP trong những quý gần đây. Có thể thấy việc phụ thuộc vào nguồn nguyên liệu nhập khẩu đã tác động nhiều đến kết quả kinh doanh của NTP. Trong 7 quý gần nhất, lãi sau thuế của NTP cũng trải qua nhiều thăng trầm. Tuy nhiên, điểm tích cực là biên lợi nhuận gộp của Công ty trong giai đoạn quý I/2018-quý III/2019 ở mức bình quân trên 30%.

Nguồn: NCĐT tổng hợp.

Đến quý III/2019, lãi sau thuế của NTP tăng hơn 15% so với cùng kỳ năm trước, chủ yếu do giá nguyên liệu đầu vào giảm làm giảm giá vốn hàng bán, góp phần tăng trưởng lợi nhuận.

Về chiến lược sản phẩm, NTP đang hướng đến các sản phẩm có tính chuyên biệt cao, mang các đặc tính độc đáo và ưu việt ra thị trường thay vì tập trung vào các sản phẩm truyền thống. PHS kỳ vọng tỷ trọng nhóm sản phẩm PPR và HDPE (ước tính có biên gộp cao hơn 20-30% so với PVC) sẽ tiếp tục gia tăng trong giai đoạn tới giúp cải thiện cơ cấu doanh thu.

Trong khi NTP đang phụ thuộc phần lớn vào nguồn nguyên liệu nhập khẩu thì ở miền Nam, BMP đang hướng đến tự chủ hoàn toàn nguồn nguyên liệu dưới sự hỗ trợ của Tập đoàn Siam Cement Group – SCG của Thái Lan. Đây là một tập đoàn đa ngành hàng đầu của Thái Lan, hoạt động trong 3 lĩnh vực chính gồm vật liệu xây dựng, hóa chất và bao bì.

Được biết, trước đây SCG nắm cổ phần tại cả 2 công ty BMP và NTP thông qua TPC và Nawaplastic. Năm 2018, SCG lựa chọn BMP để làm công ty hạ nguồn trong chuỗi giá trị ngành nhựa của mình bằng cách thoái vốn khỏi NTP, đồng thời mua lại cổ phần kiểm soát tại BMP thông qua đợt thoái vốn của SCIC. Tập đoàn SCG của Thái Lan hiện tại nắm giữ hơn 54,4% cổ phần của BMP thông qua Nawaplastics Industries, đây là công ty con của Tập đoàn SCG.

Nguồn: NCĐT tổng hợp.

Công ty chứng khoán Phú Hưng (PHS) đánh giá, với việc là mắt xích cuối trong chuỗi giá trị ngành nhựa của SCG, BMP có thể tận dụng được lợi thế về mặt quản trị và cách thức điều hành mạng lưới phân phối của công ty mẹ. Bên cạnh đó, SCG còn có dự án hóa dầu Long Sơn (LSP), được khởi công từ tháng 02/2018 (100% sở hữu của SCG) tại Vũng Tàu, dự kiến hoàn thành 2023. Khi hoàn thành, LSP được hứa hẹn sẽ là nhà cung cấp lớn cho BMP hạt nhựa PVC, HDPE, góp phần giúp BMP có thể chủ động hoàn toàn nguồn nguyên vật liệu mà không phải phụ thuộc vào nhập khẩu.

Việc định hướng trong tự chủ nguồn nguyên liệu đầu vào cũng phần nào thể hiện ở kết quả kinh doanh của BMP trong những giai đoạn qua.

Xét trong 7 quý gần nhất, BMP có kết quả kinh doanh khá ổn định, biên lợi nhuận luôn đạt trên mức 22,9%, mặc dù có thấp hơn so với NTP nhưng vượt trội hơn về tính ổn định.

Quý III/2019, BMP ghi nhận hơn 120 tỷ đồng lãi sau thuế, nhích nhẹ hơn 4% so với cùng kỳ năm trước.

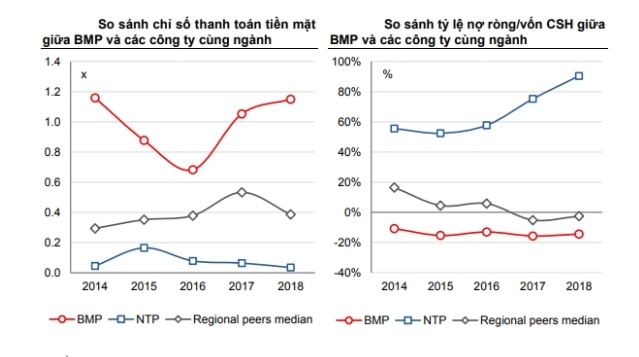

Đánh giá về chất lượng tài sản và dòng tiền, Công ty chứng khoán Bản Việt (VCSC) cho biết BMP gần như không có nợ từ khi công ty bắt đầu thành lập với việc không có nợ dài hạn và vay nợ ngắn hạn không đáng kể được ghi nhận trong báo cáo tài chính của công ty giai đoạn 2006-2019. Khi so sánh BMP với NTP và các công ty cùng ngành trong khu vực, các chỉ số thanh khoản và chỉ số thanh toán nợ của BMP là vượt trội.

Nguồn: VCSC.

Cũng theo đánh giá của VCSC, BMP có dòng tiền hoạt động và cán cân tiền mặt lành mạnh, cho phép công ty không bị phụ thuộc vào việc sử dụng vốn vay.