Doanh nghiệp 24/7

Sabeco rơi vào thế khó?

Năm 2020 được dự báo sẽ là năm đầy thử thách của Sabeco.

Theo đánh giá của Công ty chứng khoán Bảo Việt (BVSC), năm 2020 sẽ là một năm đầy thử thách đối với Sabeco. Hai yếu tố bất lợi chính trong năm nay là Nghị định 100/2019/NĐ-CP và dịch Corona mà BVSC cho rằng sẽ có những ảnh hưởng tiêu cực đến tiêu thụ bia – rượu tại Việt Nam.

Nghị định 100/2019/NĐ-CP phạt nặng hành vi uống rượu – bia lái xe là yếu tố mà BVSC thấy đang có những tác động lớn nhất. Theo dẫn chứng của Công ty chứng khoán này thì lưu lượng khách đến các quán ăn giảm rõ rệt và BVSC quan sát thấy xu hướng chuyển sang các loại nước uống khác như nước suối, nước có ga,… Ngoài ra, tiêu thụ rượu – bia vào dịp trước Tết ở các siêu thị, tạp hoá có vẻ chậm hơn những năm trước.

Năm 2020 được dự báo sẽ là năm đầy thử thách của Sabeco.

BVSC cũng dẫn lời từ phía Sabeco rằng thị trường bia sẽ bị ảnh hưởng trong ngắn hạn (gần nhất là quý I/2020) và sẽ cần thời gian để thói quen tiêu dùng thích nghi với chính sách mới. Tuy nhiên công ty tạm thời chưa lượng hoá hay đưa ra kế hoạch sản lượng tiêu thụ cho cả năm 2020.

Dịch Corona nếu lan rộng hơn có thể làm cho người tiêu dùng tránh xa những nơi đông đúc như hàng quán qua đó ảnh hưởng tiêu cực đến tiêu thụ rượu – bia. Nên nhớ rằng đặc thù của ngành bia Việt Nam là kênh tiêu thụ on-trade chiếm đến 70% tổng tiêu thụ (Euromonitor). Tuy nhiên, hiện tại có vẻ như dịch đang được kiểm soát khá tốt tại Việt Nam nên yếu tố này cần phải theo dõi thêm.

BVSC đưa ra nhiều kịch bản cho kết quả kinh doanh năm 2020 nhưng thiên về khả năng doanh thu sẽ giảm. Ở kịch bản cơ bản, BVSC dự báo doanh thu thuần của Sabeco đạt 35.287 tỷ đồng, giảm 6,9% so với năm 2019. Và lãi ròng đạt 4.770 tỷ đồng, tương ứng giảm 5,6% so với năm trước.

Kết quả dự phóng này được BVSC đưa ra dựa trên những giả định về sản lượng tiêu thụ bia giảm 10%, giá bán bình quân tăng 2,5 – 3% nhờ tăng giá bán và thay đổi cơ cấu tiêu thụ sản phẩm. Ngoài ra, biên gộp chung được giả định giữ nguyên ở mức cao trên 25%, trong đó biên gộp của bia tăng nhẹ từ 29,2% lên 29,6% nhờ chi phí đầu vào thấp hơn và các chương trình tiết kiệm mà Sabeco tiếp tục triển khai.

Và giả định cuối cùng đến từ tỷ số SG&A/doanh thu thuần ở mức 11,3% so với 10,7% của năm 2019 do BVSC cho rằng Sabeco vẫn phải tiếp tục đầu tư cho các hoạt động quảng bá thương hiệu dù sản lượng giảm để giành lấy thị phần.

Có thể bạn quan tâm

Sabeco thách thức tăng trưởng trước hai “gọng kìm”

06:00, 16/02/2020

Sabeco bị ảnh hưởng thế nào bởi quy định “uống rượu bia thì không lái xe”?

01:00, 09/01/2020

ThaiBev thoái vốn khỏi Sabeco?

11:00, 21/12/2019

SABECO vẫn lãi nghìn tỷ trước tin đồn thuộc sở hữu của nhà đầu tư Trung Quốc

13:30, 03/10/2019

Trước đó, phân tích mới công bố của CTCP Chứng khoán SSI (SSI Research) cũng nhận định, Sabeco sẽ khó duy trì tăng trưởng cao trước quy định "uống rượu bia thì không lái xe".

Quy định trên có hiệu lực được SSI đánh giá sẽ đánh tụt tăng trưởng của ngành này khi tăng trưởng sản lượng bia trong năm 2020 sẽ không đạt được mức 2 con số, dự báo tốc độ tăng trưởng sẽ ổn định ở mức 6-7% trong năm 2020.

Những đánh giá của SSI xem ra khá hợp lý vì thị trường chứng khoán đang phản ứng khá tiêu cực với các công ty bia niêm yết trên sàn. Các công ty bia mất hàng tỉ đồng vốn hóa. Chẳng hạn, tỉ phú Thái đang nắm vai trò chi phối tại Sabeco đã mất hơn 1.000 tỉ đồng ngay khi Nghị định 100 có hiệu lực.

Năm 2020, SSI Research ước tính doanh thu và lợi nhuận ròng của Sabeco sẽ đạt lần lượt 44.400 tỷ đồng (tăng 10%) và 6.100 tỷ đồng (tăng 12%). Tuy nhiên, nhóm phân tích chỉ đưa ra khuyến nghị trung lập do "định giá cổ phiếu cao". SAB giao dịch với mức P/E 2020 khoảng 27 lần, cao hơn định giá so với các công ty cùng ngành trong khu vực là 24 lần.

Trước đó, Sabeco cũng dính tin đồn bán vốn cho nhà đầu tư Trung Quốc. Tuy nhiên, Sabeco đã phủ nhận thông tin này.

Tại thị trường Việt Nam, Sabeco vẫn là doanh nghiệp giữ thị phần lớn nhất. Tuy nhiên, tình hình kinh doanh kém hơn trong ngành này trong vài tháng gần đây khiến nhiều doanh nghiệp phải thận trọng. Trong dài hạn, Sabeco có kế hoạch mở rộng thêm nhà máy hiệu hiệu quả và chất lượng cao về sản xuất và địa điểm để tiếp tục giảm chi phí.

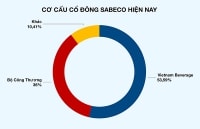

Cuối 2017, Tập đoàn TCC Holdings của tỷ phú Thái Charoen Sirivadhanabhakdi đã thông qua Thai Beverage chi gần 5 tỷ USD từ tiền vay để mua 53,59% cổ phần Sabeco. Sau đó, tỷ phú Thái đã tiến hành cải tổ quản trị tại Sabeco. Các vi trí lãnh đạo cũng được thay đổi cho phù hợp với chiến lược mới.

Theo công bố của Sabeco lên cổng thông tin UBCKNN và Sở GDCK TP. Hồ Chí Minh thì ông Neo Gim Siong Bennett - Quốc tịch: Singapore, Dân tộc: Chinese giữ chức tổng giám đốc và ông Koh Poh Tiong - Quốc tịch: Singapore, Dân tộc: Chinese trong giữ chức vụ Chủ tịch HĐQT.

Sau khi về tay người Thái, Tổng CTCP Bia - Rượu - Nước giải khát Sài Gòn - Sabeco (SAB) đã báo lãi ròng lịch sử, tăng khoảng 21% lên mức 5.050 tỷ đồng trong năm 2019 nhờ một loạt các hoạt động tái cơ cấu quan trọng. Đây cũng là doanh nghiệp có lượng tiền mặt khổng lồ, lên đến 16,5 ngàn tỷ đồng.

Tuy nhiên, diễn biến giá cổ phiếu SAB lại hoàn toàn trái ngược, giảm mạnh từ đỉnh cao 320.000 đồng/cp hồi cuối 2017 xuống 280.000 đồng giữa 2019 và xuống dưới 190.000 đồng/cp như hiện nay.

Cuối 2017, Tập đoàn TCC Holdings của tỷ phú Thái Charoen Sirivadhanabhakdi đã thông qua Thai Beverage chi gần 5 tỷ USD từ tiền vay để mua 53,59% cổ phần Sabeco ở mức giá bình quân 320.000 đồng/cp từ Bộ Công thương Việt Nam.

So với mức giá hiện tại (189.000 đồng/cp), cổ phiếu Sabeco đã giảm gần 41%. Nó khiến mức vốn hóa phần cổ phiếu của nhóm đầu tư do tỷ phú Thái Charoen Sirivadhanabhakdi đứng đầu thông qua Thai Beverage giảm khoảng 2 tỷ USD.

Doanh nghiệp này đang đối mặt với một năm mới khó khăn, bắt đầu ngay từ Tết cổ truyền của Việt Nam năm nay. Chỉ trong vòng vài tháng, doanh nghiệp này đối mặt với những tác động lớn và nhiều doanh nghiệp cùng ngành bia cũng trải qua tình cảnh gần tương tự.