Việt Nam - Cung tiền không tăng sốc và lạm phát không đáng ngại

Theo SSI Reseach, NHNN Việt Nam vẫn duy trì tốc độ tăng cung tiền M2 ổn định ở quanh mức 13%-14% so với cùng kỳ năm trước, phù hợp với mức tăng trưởng tín dụng.

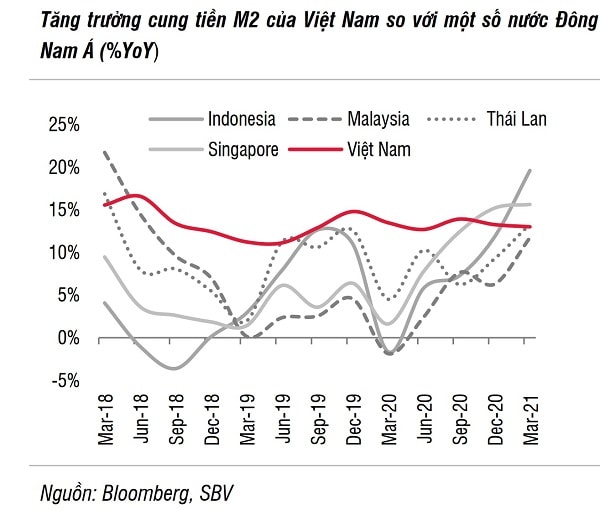

Trong khi cả thế giới đang đối mặt với hệ quả giai đoạn nới lỏng tiền tệ mạnh nhất trong lịch sử của các NHTW trên quy mô toàn cầu khi đối mặt với COVID-19 năm qua, và hiện nay các gói kích thích kinh tế vẫn đang tiếp tục; thì Việt Nam có vẻ bớt áp lực đối mặt với rủi ro lạm phát hơn.

Việc kiểm soát thận trọng và đo lường đúng "liều lượng" các biện pháp kích thích kinh tế trong đại dịch giúp Việt Nam giảm nguy cơ rủi ro lạm phát

Theo CTCK SSI, các NHTW các nước trong khu vực ASEAN (Thái Lan, Singapore, Indonesia, Malaysia…) đều tăng tốc độ mở rộng cung tiền rất mạnh kể từ tháng 3/2020 đến nay, nhưng NHNN Việt Nam vẫn duy trì tốc độ tăng cung tiền M2 ổn định ở quanh mức 13%-14% so với cùng kỳ năm trước, phù hợp với mức tăng trưởng tín dụng.

"Năm ngoái, để đối phó với dịch bệnh, NHNN đã có 3 lần cắt giảm lãi suất điều hành và trần lãi suất cho vay, tiền gửi ngắn hạn nhưng không bơm tiền thêm trên thị trường mở. Lượng tiền bơm ra thị trường trong năm 2020 chủ yếu thông qua giao dịch mua vào ngoại tệ để gia tăng dự trữ ngoại hối. Sang năm 2021, giao dịch ngoại tệ với NHNN chuyển sang mua kỳ hạn và có thể hủy ngang. Tính từ đầu năm đến nay, lượng tiền bơm ròng qua thị trường mở và kênh ngoại tệ đều bằng 0. Có thể thấy việc chính sách tiền tệ của Việt Nam vẫn rất thận trọng và mang tính chất ổn định cao", SSI đánh giá.

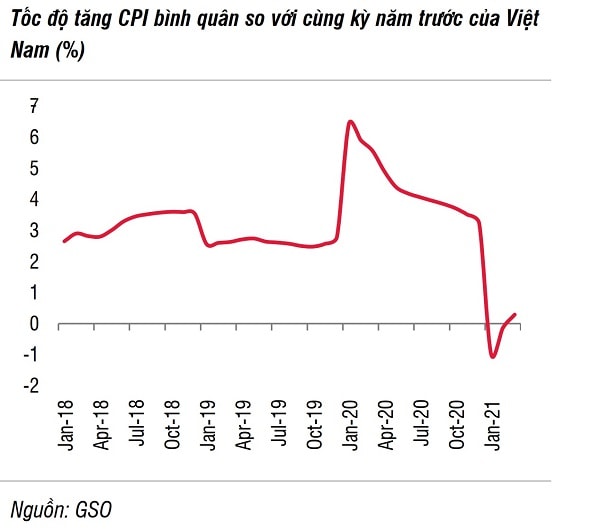

Theo bộ phận nghiên cứu của CTCK này, về lạm phát, CPI tháng 3 giảm -0,27% so với tháng trước và có nghĩa là CPI bình quân chỉ tăng 0,29% so với cùng kỳ năm ngoái (mức thấp nhất trong 20 năm theo tính toán của Tổng cục Thống kê). Lạm phát cơ bản cũng giảm -0,12% so với tháng trước và lạm phát tổng thể chỉ tăng 0,67% theo năm. SSI ước tính CPI cuối năm 2021 có thể tăng 4,07% so với cuối năm 2020 nhưng mức CPI trung bình cả năm 2021 sẽ chỉ tăng 2,89% so với năm trước, là mức chưa đáng lo ngại.

Về cung tiền qua các NHNN, ghi nhận thị trường và từ SSI cho biết, gần đây, NHNN cũng đã giao chỉ tiêu tăng trưởng tín dụng cả năm 2021, trong đó các NHTMNN là từ 6,5-7,5% (ngoại trừ VCB là 10,5%), các NHTMCP từ 8-12%. Hạn mức tăng trưởng tín dụng 2021 bình quân của các NHTM trong phạm vi nghiên cứu của SSI là 9% - thấp hơn mức bình quân 10% trong đợt giao hạn mức đợt đầu của năm 2020. Lưu ý rằng tông thường, NHNN sẽ có các đợt điều chỉnh hạn mức tín dụng cho các NHTM trong năm và mức giao hiện tại chúng tôi cho rằng là phù hợp với mục tiêu tăng trưởng tín dụng cả năm 2021 là12% - thấp hơn mục tiêu tăng trưởng tín dụng đặt ra đầu năm 2020 là 14%.

Và một điểm đáng chú ý nữa là mặc dù NHNN giao chỉ tiêu tín dụng có vẻ thấp trong đợt 1, song cũng thông thường, như trường hợp ở 2020, nhiều tổ chức tín dụng có tăng trưởng cho vay kịch room được giao, đã đạt chuẩn Basel II, đều được NHNN nới room tăng trưởng tín dụng rất rộng lên tới trên 20% , như trường hợp OCB, VIB, ACB, HDBank... trong năm 2020. Một số tổ chức tín dụng trong nhóm này vừa ĐHCĐ thường niên 2021 và đặt chỉ tiêu tăng trưởng tín dụng (kỳ vọng) cao hơn hẳn hạn mức mà NHNN vừa giao.

Cũng theo nhận định SSI, về lãi suất, mặt bằng thấp vẫn đang được duy trì đang khá thuận lợi để để NHNN điều hành chính sách tiền tệ hướng tới mục tiêu ổn định mặt bằng lãi suất huy động và cho vay ở mức thấp hiện tại. Không tính đợt biến động ngắn mang tính chất mùa vụ của lãi suất liên ngân hàng trước và sau Tết Nguyên đán, mặt bằng lãi suất liên ngân hàng duy trì ở vùng 0,2-0,3%/năm với kỳ hạn qua đêm trong suốt 9 tháng qua. Hiện nguồn cung trên liên ngân hàng vẫn rất dồi dào, lãi suất trên liên ngân hàng dự kiến sẽ tiếp tục đi ngang ở vùng thấp.

Đối với lợi tức trái phiếu Chính phủ (TPCP) tại Việt Nam, sau biến động mạnh cuối tháng 3, đầu tháng 4 do dịch bệnh bùng phát, lợi tức TPCP nằm trong xu hướng giảm và đạt đáy vào cuối tháng 1/2021 (giảm tổng cộng gần 100 điểm phần trăm so với cuối 2019). Trong 2 tháng gần đây, lợi tức TPCP có nhích tăng từ 15-25 điểm phần trăn trên cả sơ cấp và thứ cấp tuy nhiên vẫn đang ở vùng thấp lịch sử. Lợi tức TPCP kỳ hạn 10 năm của Việt Nam hiện chỉ là 2,4%/năm – chỉ cao hơn của Mỹ khoảng 70 điểm phần trăm , mức chênh lệch thấp nhất từ trước tới nay. SSI đánh giá "bởi vậy, lợi tức TPCP Việt Nam có thể tiếp tục tăng trong thời gian tới để về mức hợp lý với mặt bằng lãi suất trái phiếu quốc tế nhưng khó tăng mạnh do thanh khoản các NHTM nhìn chung vẫn khá dư thừa".

Theo đó, có thể hiểu thời tiền rẻ sẽ được duy trì thêm một thời gian nữa cho đến khi lạm phát tăng cao hơn và cầu tín dụng tăng vọt hơn.

Có thể bạn quan tâm

Sẽ tiếp tục giảm lãi suất cho doanh nghiệp

20:19, 31/03/2021

Nhu cầu tín dụng tăng, lãi suất khó hạ

05:30, 30/03/2021

Lãi suất âm, kinh tế châu Âu có dương?

06:07, 29/03/2021

Đề xuất hàng không tư nhân được vay hỗ trợ lãi suất gói tín dụng 4.000-5.000 tỷ đồng

11:48, 24/03/2021

Áp lực mới trên đôi cánh Vietnam Airlines

04:00, 29/03/2021