Tin lưu trữ

MBKE: Ngân hàng Nhà nước duy trì chính sách tiền tệ nới lỏng

Theo CTCK Maybank Kimeng VN (MBKE), dự báo lãi suất cho vay vẫn ở mức 8% và lãi suất huy động sẽ tăng lên nhẹ 30-50 điểm cơ bản lên 4,5%...

Giá dầu thô tăng, lạm phát không thể không tăng

Theo CTCK MBKE, năm 2022, với các diễn biến như hiện tại, dự báo lạm phát có thể sẽ tăng nhưng ở mức độ tương đối.

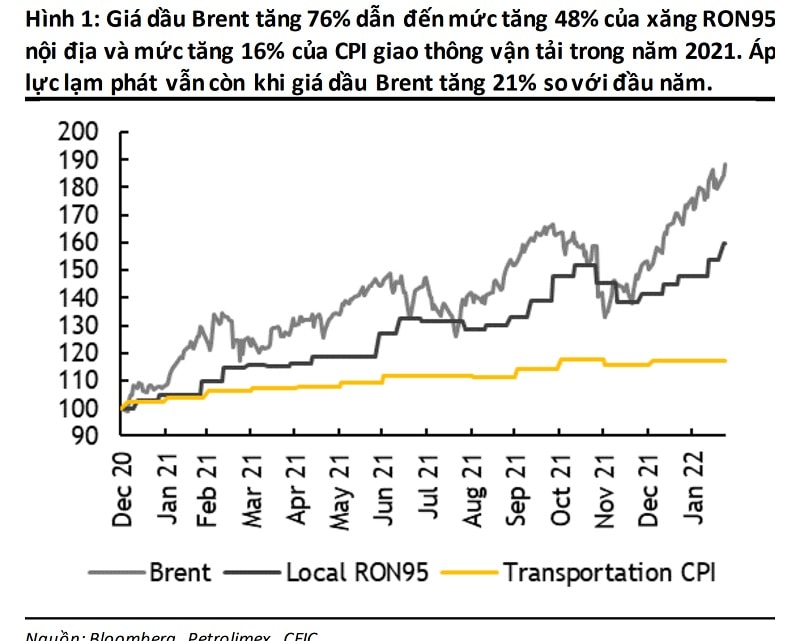

Theo MBKE, áp lực lạm phát vẫn còn tăng theo giá dầu

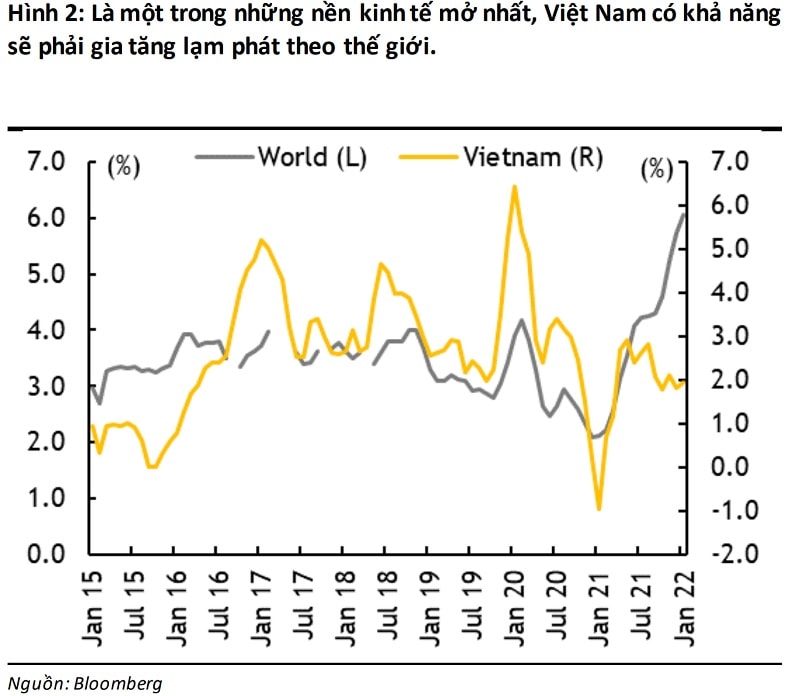

MBKE cho rằng với tổng thương mại quốc tế tương đương 180% GDP, tỷ lệ lạm phát ở Việt Nam sẽ bị tác động bởi lạm phát toàn cầu (+6,0% n/n vào tháng 1/2022) trong bối cảnh nền kinh tế trong nước đang phục hồi. Giao thông vận tải có thể là mặt hàng đóng góp chính vào lạm phát vì giá xăng RON95 bán lẻ trong nước vừa được điều chỉnh tăn hai lần, +8% so với cuối 2021 lên 26.280 đồng/lít (~ 1,13 USD) đạt mốc cao mới trong lịch sử, khi dầu Brent tăng 21%. Tuy nhiên, MBKE cho rằng họ nhận thấy những yếu tố có thể giúp Việt Nam thoát khỏi vòng xoáy lạm phát. Cụ thể:

Thứ nhất, lạm phát của Việt Nam tỷ lệ với Trung Quốc nhiều hơn trong khi tỷ lệ lạm phát năm nay của nước này sẽ ở mức vừa phải;

Thứ hai, lạm phát của các nước phát triển được dự báo sẽ giảm từ Quý 2/2022 khi đó sẽ có lợi cho Việt Nam, tạo thêm động lực hồi phục cho nền kinh tế;

Thứ ba, giá dầu thô tăng do căng thẳng Nga - Ukraine có thể là ngắn hạn dựa theo lịch sử;

Thứ tư, đồng USD tăng giá (nhờ Cục Dự trữ Liên bang Mỹ - Fed tăng lãi suất) và VND (nhờ kinh tế phục hồi và thặng dư tài khoản vãng lai cao) sẽ làm giảm lạm phát nhập khẩu.

“Chúng tôi dự báo lạm phát Việt Nam ở mức 3,8% vào năm 2022 và giảm xuống 3,5% vào năm 2023, vẫn nằm trong mục tiêu 4% của NHNN”, MBKE đánh giá.

Độ mở của nền kinh tế cũng khiến Việt Nam chịu ảnh hưởng bởi lạm phát toàn cầu; và đây sẽ là một trong biến số đáng kể để theo dõi và dự báo chính sách tiền tệ của Việt Nam trong 2022

Cũng theo Bộ phận Phân tích của MBKE Việt Nam, việc tăng lãi suất của Fed không nhất thiết sẽ kéo theo việc tăng lãi suất của NHNN Việt Nam. Bên cạnh lạm phát, tăng trưởng GDP là một trong những chỉ tiêu giám sát chính của NHNN, nhất là khi Việt Nam vừa trải qua một năm 2021 bị ảnh hưởng bởi dịch Covid -19. NHNN cam kết giữ lãi suất ở mức thấp nhất có thể để hỗ trợ nền kinh tế. Trong khi đó, ở góc độ các ngân hàng thương mại trong nước, lạm phát dưới 4% không phải là vấn đề đáng lo ngại.

Tác động từ chính sách tiền tệ linh hoạt của Ngân hàng Nhà nước

“Các ngân hàng cũng có các công cụ để bảo vệ lợi nhuận trong môi trường lạm phát nhẹ bao gồm tăng tỷ lệ cho vay sang bán lẻ nhiều hơn, tăng hệ số LDR, tăng CASA, v.v. Do đó, chúng tôi dự báo lãi suất cho vay vẫn ở mức 8% và lãi suất huy động sẽ tăng lên nhẹ 30-50 điểm cơ bản lên 4,5%. Diễn biến lãi suất như vậy sẽ tác động không đáng kể đến các doanh nghiệp và do đó chúng tôi duy trì mức tăng trưởng lợi nhuận doanh nghiệp đạt 25%”, các chuyên gia của MBKE nhấn mạnh.

Trước đó, theo NHNN thống kê, trong tháng đầu năm 2022, lãi suất cho vay bình quân của NHTM trong nước đối với các khoản cho vay mới và cũ còn dư nợ ở mức 7,8-9,2%/năm. Lãi suất cho vay ngắn hạn bình quân bằng VND đối với lĩnh vực ưu tiên khoảng 4,3%/năm, thấp hơn mức lãi suất cho vay ngắn hạn tối đa theo quy định của NHNN (4,5%/năm). Thống kê cũng cho thấy lãi suất cho vay USD bình quân của NHTM trong nước đối với các khoản cho vay mới và cũ còn dư nợ ở mức 2,0-3,2%/năm đối với ngắn hạn; 3,4-4,3%/năm đối với trung và dài hạn.

Trong khi đó, ở phía huy động, lãi suất theo NHNN, phổ biến trong hệ thống NHTM là 4,2-5,7%/năm đối với tiền gửi có kỳ hạn từ 6 tháng đến 12 tháng; 5,4-6,5%/năm đối với tiền gửi có kỳ hạn từ trên 12 tháng đến 24 tháng và 6,1-6,9% đối với kỳ hạn trên 24 tháng.

Ghi nhận thực tế cho thấy tháng 1/2022, lãi suất huy động có dấu hiệu nhích tăng nhưng không đồng đều và chủ yếu mức tăng “đổ” vào giai đoạn đầu tháng 2 sau Tết âm lịch, với các chương trình ưu đãi cộng thêm lãi suất mà các NHTM tung ra để vừa hút tiền gửi của khách hàng từ các khoản lì xì, khoản thưởng cuối năm, tiền gửi nhằm mục đích “lấy may” đầu năm. Song đến cuối tháng 2/2022, với những tín hiệu “leo thang” về lạm phát lẫn cả giá vàng tăng vọt do chiến sự Nga – Ukraine, thị trường xuất hiện lo ngại người dân sẽ tiếp tục rút ròng tiền gửi như hiện tượng đã diễn ra từ 2020 và trong đại dịch.

Tuy nhiên, một chuyên gia cho rằng trong bối cảnh các kênh đầu tư cũng trở nên đầy rủi ro như hiện tại, sức hút từ thị trường chứng khoán đang thử thách độ “bền gan” của các F0, thì áp lực rút ròng tiền gửi nhàn rỗi để chia vào các kênh đầu tư thụ động ngoài tiết kiệm có thể sẽ bớt đi. Ông này kỳ vọng với việc tiếp tục duy trì nới lỏng nhưng môi trường lãi suất thấp sẽ dần thay đổi theo hướng lãi suất huy động có thể tăng nhẹ và dần, lên đến 20-25 điểm phần trăm vào nửa cuối năm, thì các NHTM có thể giữ được lãi vay ở mức cân bằng khi không phải chạy đua hút tiết kiệm ngay từ bây giờ, bằng mọi giá.

Có thể bạn quan tâm

Vì sao châu Á không có xu hướng thắt chặt chính sách tiền tệ như Mỹ?

17:00, 04/03/2022

Xung đột Nga - Ukraine (Kỳ 1): Tăng trưởng, lạm phát, tiền tệ toàn cầu bị ảnh hưởng ra sao?

05:30, 26/02/2022

Trung Quốc tăng cường giao dịch hoán đổi tiền tệ trong khu vực châu Á

11:01, 18/02/2022

Cẩn trọng việc FED thắt chặt tiền tệ

04:30, 17/02/2022