Tài chính doanh nghiệp

PVD khó thoát lỗ

Tổng CTCP Khoan và Dịch vụ Khoan Dầu khí (HOSE: PVD) tiếp tục báo lỗ ròng 332 tỷ đồng trong 6 tháng đầu năm nay.

Mới đây, Cty Chứng khoán HSC đã công bố báo cáo nhận định tình hình kinh doanh năm 2018 của PVD. Theo đó, PVD sẽ tiếp tục ghi nhận lợi nhuận âm năm 2018.

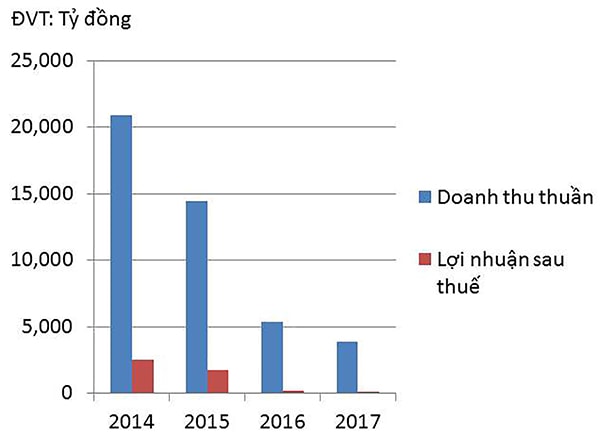

Doanh thu thuần và lợi nhuận sau thuế của PVD

Lỗ do đâu?

Doanh thu 6 tháng đầu năm 2018 của PVD đạt 2.726 tỷ đồng, tăng hơn 88% so với cùng kỳ năm 2017. Tuy nhiên PVD lại chịu lỗ ròng sau thuế 332 tỷ đồng, tăng 15,4% so với cùng kỳ năm ngoái. Sở dĩ lợi nhuận của PVD vẫn âm là do phát sinh chi phí thuế nhà thầu tạm nộp khi giàn khoan hoạt động tại Malaysia (sẽ hoàn thuế khi quyết toán năm); tăng chi phí bảo dưỡng giàn khoan PV Drilling 2; tăng mạnh chi phí tài chính do dự phòng lỗ đầu tư PVD Overseas; giảm lãi từ các hoạt động liên doanh.

Theo các chuyên gia, với dự báo giá dầu WTI bình quân là 62 USD/thùng (tăng 22% so với năm 2017), lợi nhuận sau thuế của cổ đông Cty mẹ PVD năm 2018 tiếp tục âm 348 tỷ đồng. Theo đó cả năm 2018, mảng dịch vụ khoan dự kiến đạt doanh thu 1.763 tỷ đồng. Lỗ gộp của mảng này là 363 tỷ đồng (tăng 144%). Giá thuê bình quân hàng ngày dự báo là 55.000 USD và tỷ lệ sử dụng công suất giàn khoan tự nâng dự báo đạt 85% (tương đương năm 2017).

332

tỷ đồng là tổng số lỗ sau thuế của PVD trong 6 tháng đầu năm 2018, tăng 15,4% so với cùng kỳ năm ngoái.

Tuy nhiên, chi phí hoạt động giàn khoan tự nâng được dự báo tăng 20% lên 40.800USD/ngày do lượng công việc tại thị trường nước ngoài (có chi phí cao hơn) tăng. Trong khi đó, giàn khoan TAD vẫn trong quá trình bảo dưỡng với chi phí là khoảng 11.000 USD/ngày.

Có thể bạn quan tâm

Khi nào PVD mới có lãi trở lại?

04:15, 17/08/2018

PVD “khó thoát" mục tiêu không lỗ!

06:15, 02/08/2018

PVD nan giải với bài toán cho thuê giàn khoan

06:06, 06/05/2018

Cổ phiếu vẫn hút dòng tiền

Dù tình hình kinh doanh không mấy khả quan nhưng trên thị trường, cổ phiếu PVD thời gian dần đây liên tục tăng với thanh khoản dồi dào. Với mức tăng 62% kể từ vùng đáy vào cuối tháng 7/2018, hiện PVD đang giao dịch tại mức 19.800 đồng/cp. Thanh khoản trung bình 3 tháng trở lại đây đạt 3 triệu đơn vị/phiên, đỉnh điểm hôm 12/9 có gần 8 triệu cổ phiếu PVD được "sang tay". Điều đó cho thấy PVD tiếp tục thu hút dòng tiền.

Theo dự báo của nhiều chuyên gia, dù giá dầu năm 2018 tăng mạnh thì PVD vẫn khó thoát lỗ vì tình hình kinh doanh chính vẫn ngưng trệ do hệ thống các giàn khoan vẫn nằm chờ vì ít người thuê. Trong năm 2019, HSC kỳ vọng PVD sẽ đạt được mục tiêu không lỗ, với tổng doanh thu dự phóng đạt 6.400 tỷ đồng và lợi nhuận sau thuế của Cty mẹ đạt 5 tỷ đồng. Nếu tình hình kinh doanh không cải thiện, giá cổ phiếu PVD sẽ tiếp tục lùi về đỉnh cũ từ 10.000- 15.000 đồng/cp.

Không thể trông đợi từ giá dầu

Hiện các hoạt động chính chiếm tỷ trọng lớn trong cơ cấu doanh thu của PVD là dịch vụ khoan, kỹ thuật giếng khoan và cung ứng sự cố tràn dầu. Hiện các nhà thầu dầu dừng hoặc giãn chương trình khoan khiến số lượng giàn của PVD không có việc làm tăng lên, tạo nên sự cạnh tranh khốc liệt về giá cho thuê giàn và dịch vụ khoan. Theo PVD ước tính, hiệu suất sử dụng giàn khoan đạt chưa đến 46%, trong khi giá thuê giảm từ 55% đến 60% so với năm 2017, kéo theo tỷ lệ giàn khoan bỏ trống của PVD chiếm hơn 50%.

Hiện số lượng giàn khoan cung cấp vẫn vượt nhu cầu sử dụng, theo đó giá thuê dịch vụ sẽ tiếp tục ở mức thấp. PVD dự báo giá thuê trung bình 55.000-60.000 USD/ngày. Ở mức này, PVD vẫn chưa đủ để bù đắp chi phí, bao gồm cả chi phí khấu hao. Bên cạnh đó, trong năm nay, số lượng giàn khoan tự nâng hoạt động trung bình dự kiến 2,5 giàn và nhiều giàn của PVD hiện nay chưa hoạt động. Trong bối cảnh hiện tại, các chuyên gia đánh giá nhu cầu giàn khoan sẽ vẫn chưa hồi phục hoàn toàn trong 1-2 năm tới.

Theo thông tin từ PVD, hiện có 3 khách hàng tiềm năng có khả năng sử dụng giàn là Vietsovpetro, Biển Đông POC và PVEP POC. Và nếu trong trường hợp thắng thầu, giàn PVD sẽ trở lại làm việc từ cuối 2019. Tuy nhiên, quãng thời gian đó là còn khá xa và giàn vẫn sẽ chưa đóng góp gì nhiều cho công ty trong năm 2019.

Với tình hình hiện nay, PVD chỉ trông đợi từ giá dầu, thì giá cổ phiếu PVD sẽ trượt dài trở về giá trị sổ sách ban đầu”, ông Lý Hải Sinh, chuyên gia phân tích của VPBS nhận định.

Rủi ro với cổ phiếu dầu khí Ngân hàng và bất động sản vẫn là những nhóm ngành thu hút dòng vốn của nhà đầu tư lớn nhất. Tuy nhiên, xu hướng dòng tiền vào 2 ngành này đã giảm bớt và chuyển hướng qua nhóm dầu khí và công Nghiệp. Đây là những ngành có giá trị khớp lệnh tăng vượt trội trong thời gian qua trong khi các ngành khác không có thay đổi đáng kể. Sau những thông tin tích cực về các dự án dầu khí được khởi động, giá cổ phiếu nhóm ngành này đã có những bước tăng tích cực từ giữa tháng 7 đến nay. Bên cạnh đó, việc Mỹ cấm vận Iran tạo nên sự thiếu hụt về nguồn cung dầu mỏ đã đẩy giá dầu lên đỉnh cao mới (86USD/thùng), cũng được xem là một yếu tố hỗ trợ cho đà tăng mạnh mẽ của các cổ phiếu trong ngành. Tính từ giữa tháng 7 đến hiện tại, giá các cổ phiếu lớn trong ngành dầu khí như GAS, PVD, PVS, PVB, PXS … đều ghi nhận mức tăng trung bình hơn 50% và có thể được xem là nhóm cổ phiếu mang lại mức sinh lời tốt nhất trong thời gian 2 tháng qua. Việc các dự án dầu khí khởi công là động lực giúp các cổ phiếu nhóm ngành này đi lên, nhưng đà tăng của một vài cổ phiếu trong ngành là khá “mạnh” nếu so với triển vọng thực sự của các Cty trong thời gian tới. Như trường hợp của PVD, dù Cty sẽ có thêm lượng công việc mới từ các dự án mới nhưng giá cho thuê giàn tự nâng vẫn đang duy trì ở mức thấp do dư thừa nguồn cung trong khu vực. Bên cạnh đó, PVD vẫn đang loay hoay tìm công việc trong thời gian tới nhưng khả năng tìm việc khá thấp do giàn khoan chỉ dành cho dự án đặc biệt. Với những triển vọng như trên, PVD vẫn sẽ rất khó khăn để ghi nhận lợi nhuận tích cực từ hoạt động cốt lõi dù Cty có khả năng ghi nhân lợi nhuận dương trong vài quý tới. Đối với GAS, đây là cổ phiếu hưởng lợi trực tiếp về kết quả kinh doanh trong giai đoạn giá dầu đi lên nhưng cũng cần phải cẩn trọng khi giá dầu nhiều khả năng gặp trở ngại sau thỏa thuận tăng sản lượng của OPEC và Nga để bù đắp phần thiếu hụt từ Iran trong tháng 11 sắp tới. |