Theo nhận định của Công ty Chứng khoán HSC, năm 2018 Tổng CTCP Khoan và Dịch vụ khoan dầu khí (MCK:PVD) sẽ ghi nhận lợi nhuận âm và sẽ chỉ có lãi trong năm 2019.

HSC dự báo đến năm 2019 PVD mới có lãi.

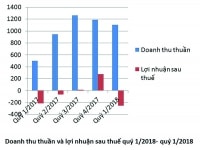

Cụ thể, doanh thu 6 tháng đầu năm nay của PVD tăng đáng kể 88% so với cùng kỳ đạt 2.726 tỷ đồng nhờ số ngày làm việc của các giàn khoan tự nâng nhiều hơn và doanh thu dịch vụ giếng khoan, thương mại tăng mạnh. Tuy nhiên, PVD hiện vẫn đang chịu lỗ khi lợi nhuận sau thuế của cổ đông công ty mẹ là âm 307 tỷ đồng (tăng 21% so với cùng kỳ).

Có thể bạn quan tâm

06:06, 06/05/2018

04:35, 01/05/2018

11:00, 22/04/2018

05:00, 15/09/2017

10:58, 07/08/2017

08:42, 12/05/2017

05:57, 04/05/2017

Theo giải trình, PVD ghi lỗ trong kỳ là do một số nguyên nhân sau: Chi phí thuế nhà thầu tạm nộp phát sinh khi giàn khoan hoạt động tại Malaysia (sẽ hoàn thuế sau khi quyết toán năm); chi phí bảo trì bảo dưỡng giàn khoan tăng do có giàn khoan PV Drilling II thực hiện công tác bảo trì định kỳ trong quý 2/2018; chi phí tài chính trong kỳ tăng mạnh kết hợp với lãi từ hoạt động các liên doanh khác giảm.

Năm 2018, PVD đặt kế hoạch doanh thu đạt 3.000 tỷ đồng và không bị lỗ. Với kết quả 6 tháng đầu năm kể trên, công ty đã thực hiện được hơn 90% kế hoạch doanh thu của năm. Tuy nhiên, mục tiêu không lỗ trong năm 2018 có vẻ còn khá xa vời.

Tính đến cuối quý 2/2018, tổng tài sản của của PVD ở mức 21.174 tỷ đồng, giảm 3% so với đầu năm.

Trong năm 2019, HSC kỳ vọng PVD sẽ đạt được mục tiêu không lỗ, với tổng doanh thu dự phóng đạt 6.400 tỷ đồng, tăng 15% so với năm trước, và lợi nhuận sau thuế của công ty mẹ đạt 5 tỷ đồng. Các giả định về kết quả kinh doanh của PVD được HSC đưa ra dựa trên các yếu tố: Thứ nhất, giá dầu thô WTI đạt mức trung bình 65 USD/thùng.

Thứ hai, hoạt động thăm dò khai thác dầu khí tại Việt Nam và Đông Nam Á sẽ bắt đầu tăng lên khi mặt bằng giá dầu đã được giữ ổn định tại mức cao và có thể tạo nhiều lợi nhuận.

Thứ ba, các dàn khoan tự nâng dự báo có giá thuê ngày bình quân là 62.000 USD, tăng 13% so với năm trước, và tỷ lệ hoạt động là 90%, cao hơn 6% so với năm trước. Chi phí hoạt động của các giàn khoan tự nâng được dự báo sẽ giảm đáng kể 20% xuống khoảng 34.000 USD/ngày, chủ yếu đến từ kỳ vọng dự án Block B - Ô Môn sẽ chính thức khởi công trong năm 2019 và đem lại cho PVD khối lượng công việc thực hiện trong thị trường nội địa cao hơn.

Thứ tư, PVD có thể sẽ thu hồi được 141 tỷ đồng, tương đương khoảng 30% tổng nợ xấu từ PVEP. Với các giả định trên, lợi nhuận sau thuế của công ty mẹ đạt 5 tỷ đồng, tương đương với EPS là 14 đồng và BVPS là 30.062 đồng. Ở mức giá cổ phiếu hiện tại, tỷ lệ P/B dự phóng năm 2019 của PVD là 0,51 lần.

HSC ước tính giá trị hợp lý của cổ phiếu là 20.000đ, tương đương P/B dự phóng là 0,7 lần.

Trên sàn chứng khoán, sau một loạt phiên tăng liên tiếp từ hồi cuối tháng 7 và đầu tháng 8, thì trong những phiên gần đây, giá cổ phiếu PVD quay đầu giảm, hiện giao dịch ở mức 14.750 đồng/cổ phiếu.