Tài chính doanh nghiệp

Rủi ro đầu tư cảng nước sâu của GMD

Việc đầu tư lớn cho cảng biển nước sâu Gemalink của CTCP Gemadept (GMD) trong bối cảnh dư thừa công suất của hệ thống cảng biển sẽ là thách thức lớn đối với doanh nghiệp này.

GMD là doanh nghiệp đầu ngành trong lĩnh vực khai thác cảng, logistics, vận tải hàng hóa, quản lý đội tàu và các dịch vụ phụ trợ khác.

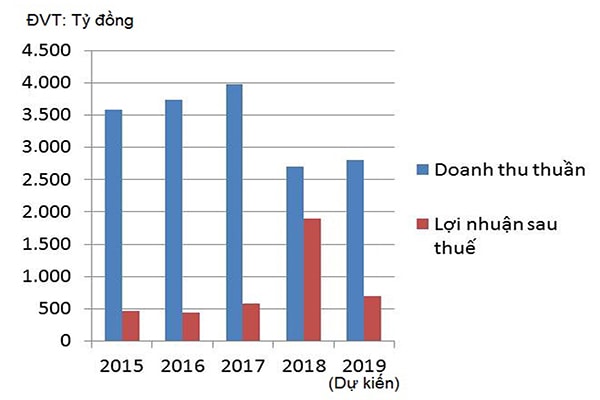

Doanh thu thuần và lợi nhuận sau thuế của GMD

Lợi nhuận giảm mạnh

Theo Báo cáo tài chính quý 1/2019, GMD đạt doanh thu thuần gần 629 tỷ đồng và lợi nhuận sau thuế đạt hơn 146 tỷ đồng, giảm tới 88% so quý 1/2018, do Công ty không phát sinh lợi nhuận từ chuyển nhượng vốn như cùng kỳ.

GMD đã chuyển nhượng một phần vốn đầu tư vào nhóm các công ty logistics và tập trung tăng trưởng mạnh mẽ vào hoạt động kinh doanh khai thác cảng biển. Hoạt động kinh doanh cảng khu vực phía Bắc ngoài tăng trưởng ổn định của các cảng hiện có, còn có sự đóng góp đáng kể từ cảng Nam Đình Vũ giai đoạn 1. Hoạt động kinh doanh cảng khu vực miền Trung vượt so kế hoạch do tăng sản lượng của khách hàng chủ lực là dăm gỗ và cắt giảm chi phí tốt.

146 tỷ đồng là tổng lợi nhuận sau thuế hợp nhất quý 1/2019 của GMD, giảm tới hơn 88% so với cùng kỳ năm 2018.

Hiện mảng cảng biển là lĩnh vực có tỷ suất lợi nhuận cao nhất của GMD, bình quân khoảng 40%.

Theo Công ty Chứng khoán HSC, trong giai đoạn 2018-2020, tăng trưởng gộp bình quân doanh thu thuần của GMD sẽ đạt 14%/năm; Lãi ròng sẽ tăng trưởng khoảng 25%/năm. Dự báo này dựa trên giả định là lượng hàng container qua cảng sẽ tăng trưởng với tốc độ gộp bình quân là 16%/năm.

Có thể bạn quan tâm

Gemadept- “bàn đạp” cho DN ngoại

06:20, 05/10/2017

Gemadept và đường đến logistics 3PL

23:27, 16/01/2016

GMD thoái hết vốn tại Cảng quốc tế Hoa Sen

04:20, 09/07/2018

Sức hút của GMD và cuộc "so găng" của 2 "ông lớn" logistics Hàn Quốc

06:00, 29/09/2017

Dự án cảng biển đầy tham vọng

GMD sẽ tiếp tục triển khai 2 dự án cảng trọng điểm bao gồm: dự án cảng Nam Đình Vũ giai đoạn 2 với tổng mức đầu tư gần 1.500 tỷ đồng, và cảng nước sâu lớn nhất Việt Nam – Gemalink

Dự án cảng Gemalink đã chính thức được khởi công vào tháng 2/2019. Việc đầu tư cảng mới này đã thu hút được sự chú ý đặc biệt từ các nhà đầu tư khi dự án không chỉ được coi là cảng nước sâu lớn nhất của GMD mà còn ở khu vực miền Nam.

Giai đoạn đầu, Gemalink dự kiến sẽ có công suất 1,5 triệu TEU/năm, có khả năng tiếp nhận tới hai tàu container mẹ (công suất lên tới 20.000 TEU) cùng tàu và sà lan. Khi cảng Gemalink đi vào hoạt động hết công suất, GMD sẽ trở thành doanh nghiệp cảng biển tư nhân lớn nhất tại Việt Nam với tổng công suất khoảng 7,05 triệu TEU/năm.

Dự án Gemalink dự kiến bắt đầu hoạt động từ nửa cuối 2020, sẽ đóng góp doanh thu và lợi nhuận đáng kể cho công ty mẹ trong tương lai.

Gánh nặng lớn về tài chính

Theo theo số liệu của Hiệp hội Cảng biển Việt Nam, sản lượng hàng hóa container thông qua hệ thống cảng cả nước trong năm 2018 đạt 12.222 nghìn TEU, tăng 13,2% so với năm trước và có tốc độ tăng trưởng kép là 17,3%/năm trong giai đoạn tới. Tuy nhiên tính đến thời điểm hiện tại, cả nước vẫn đang dư thừa công suất khai thác cảng, trong đó tình trạng dư thừa công suất đang diễn ra trầm trọng nhất tại khu vực miền Nam. Đây có thể nói là một thách thức rất lớn đối với GMD khi thu xếp nguồn vốn 330 triệu USD cho dự án cảng biển nước sâu này.

Ông Nguyễn Hồng Hải- Chuyên viên kiểm toán KPMG cho biết, chiểu theo báo cáo tài chính quý 1/2019 của GMD, tổng vốn chủ sở hữu của GMD là 6.670 tỷ đồng, nhưng nợ ngắn hạn gần 1.400 tỷ đồng và tổng nợ phải trả hơn 3.300 tỷ đồng, cho thấy nợ của GMD đã chiếm tới hơn 1/2 vốn chủ sở hữu. Do vậy, đầu tư cho dự án cảng nước sâu Gemalink trong bối cảnh dư thừa công suất mà không khai thác có hiệu quả dự án này sẽ là gánh nặng lớn về tài chính cho GMD trong thời gian tới.

Trong khi đó mảng logistics của GMD cũng đang bị cạnh tranh khốc liệt. Thống kê cho thấy, các công ty logistics Việt Nam mới chỉ hoạt động trong phạm vi nội địa hay một vài nước trong khu vực, và chủ yếu làm đại lý hoặc đảm nhận từng công đoạn cho các doanh nghiệp logistics quốc tế. Trong khi đó, các công ty nước ngoài (chiếm tới 70 - 80% thị phần cung cấp dịch vụ logistics ở Việt Nam) với phạm vi hoạt động gần 100 quốc gia khác nhau. Đây là một trong những cản trở cho các doanh nghiệp Việt Nam nói chung và GMD nói riêng trong việc cung cấp các dịch vụ trọn gói cho khách hàng.

Phân hóa tăng trưởng giữa các cảng biển Theo FPTS, tăng trưởng giữa các cảng biển sẽ bị phân hóa ngày càng sâu sắc, cụ thể hệ thống cảng biển TP. Hồ Chí Minh (bao gồm ba cụm cảng Cát Lái, Sài Gòn và Hiệp Phước) sẽ không còn nhiều dư địa tăng trưởng, trong khi khu vực cảng nước sâu Cái Mép – Thị Vải sẽ được hưởng lợi nhờ xu hướng gia tăng kích thước tàu của thế giới. Trong khi hệ thống cảng khu vực Đà Nẵng sẽ được hưởng lợi từ dòng vốn FDI vào Việt Nam. Tuy nhiên từ năm 2019, cạnh tranh giá cước tại đây có thể sẽ gay gắt hơn do cảng Tiên Sa giai đoạn 2 đi vào hoạt động làm tăng nguồn cung, ước tính lượng cung vượt cầu trong năm này sẽ là 293 nghìn TEU, tình hình sẽ càng trầm trọng thêm khi cảng nước sâu Liên Chiểu đi vào hoạt động trong năm 2023. Hệ thống cảng biển khu vực Hải Phòng sẽ là nơi được hưởng lợi nhờ vị trí chiến lược gần các quốc gia Đông Bắc Á và cơ sở hạ tầng giao thông đang ngày càng hoàn thiện. Tuy nhiên, tăng trưởng sẽ có sự chênh lệch giữa hai khu vực trước và sau cầu Bạch Đằng. Trong đó, các cảng biển có vị trí nằm trước cầu Bạch Đằng (tính từ cửa biển vào) như Tân Vũ, Cảng Xanh VIP, Nam Hải Đình Vũ sẽ hưởng lợi nhiều hơn vì có thể đón được các tàu trọng tải lớn, trong khi các cảng phía sau cầu Bạch Đằng dần chuyển hướng sang phát triển mảng dịch vụ logistics. |