Tài chính doanh nghiệp

Nhận hàng loạt ý kiến ngoại trừ của kiểm toán, DLG giải trình ra sao?

Mới đây, Công ty CP Tập đoàn Đức Long Gia Lai (HoSE: DLG) đã có văn bản giải trình hàng loạt ý kiến ngoại trừ của kiểm toán liên quan đến BCTC kiểm toán năm 2022 và BCTC soát xét bán niên 2023.

>>>Vì sao Đức Long Gia Lai bị yêu cầu mở thủ tục phá sản?

Đức Long Gia Lai nhận hàng loạt ý kiến ngoại trừ của kiểm toán.

Cụ thể, đối với ý kiến kiểm toán ngoại trừ tại báo cáo tài chính hợp nhất và riêng lẻ kiểm toán năm 2022 liên quan đến khoản phải thu về cho vay tại ngày 31/12/2022. Theo đơn vị kiểm toán, tại ngày 31/12/2022, Công ty đã cho một số tổ chức, cá nhân vay với số tiền là hơn 422 tỷ đồng. Công ty đã trích lập dự phòng đầy đủ nợ phải thu khó đòi. Tuy nhiên, Công ty chưa đánh giá khả năng thu hồi theo thực tế.

“Với các tài liệu hiện có tại Công ty, chúng tôi cũng không thể thu thập đầy đủ bằng chứng kiểm toán thích hợp để kết luận việc trích lập dự phòng của Công ty có đầy đủ theo khả năng thu hồi thực tế hay không”, đơn vị kiểm toán nhấn mạnh.

Do đó, đơn vị kiểm toán chưa thể xác định được ảnh hưởng của vấn đề nêu trên đến tình hình tài chính của Tập đoàn tại ngày 31/12/2022, cũng như báo cáo kết quả hoạt động kinh doanh (riêng và hợp nhất) và báo cáo lưu chuyển tiền tệ (riêng và hợp nhất) (nếu có) cho năm tài chính kết thúc cùng ngày.

Về vấn đề này, lãnh đạo DLG cho biết, Công ty đã cho một số tổ chức và cá nhân vay theo đúng quy định tại điều lệ của Công ty và pháp luật, Công ty đã thực hiện trích lập dự phòng đầy đủ đối với các khoản công nợ phải thu quá hạn thanh toán theo quy định tại Thông tư 48/2019/TT- BTC ngày 08/08/2019 của Bộ Tài chính hướng dẫn việc trích lập và xử lý các khoản dự phòng giảm giá hàng tồn kho, tổn thất các khoản đầu tư, nợ phải thu khó đòi và bảo hành sản phẩm, hàng hóa, dịch vụ, công trình xây dựng tại doanh nghiệp. Tuy nhiên, Công ty chưa đánh giá khả năng thu hồi theo thực tế dẫn đến kiểm toán ghi nhận ý kiến ngoại trừ trên Báo cáo tài chính năm 2022.

Cũng theo lãnh đạo doanh nghiệp, trong 6 tháng đầu năm 2023, Công ty đã làm việc với một số tổ chức và cá nhân vay với số tiền là hơn 422 tỷ đồng để thực hiện đánh giá khả năng thu hồi của các khoản nợ trên và có Biên bản làm việc về việc xác nhận công nợ và cam kết thống nhất lộ trình trả nợ.

“Tuy nhiên, đến thời điểm 15/8/2023 (trước thời điểm phát hành báo cáo kiểm toán soát xét), công ty đã thu hồi đủ số tiền nói trên. Do đó, trên báo cáo tài chính soát xét bán niên năm 2023 không còn kết luận ngoại trừ bởi đơn vị kiểm toán”, lãnh đạo DLG nhấn mạnh.

Đối với ý kiến kiểm toán ngoại trừ tại báo cáo tài chính hợp nhất và riêng lẻ kiểm toán năm 2022 và báo cáo tài chính soát xét bán niên năm 2023 liên quan đến khả năng hoạt động liên tục, DLG cho biết, Công ty đã thực hiện giải trình ý kiến kiểm toán ngoại trừ tại BCTC hợp nhất và riêng lẻ kiểm toán năm 2022 có xác nhận của đơn vị kiểm toán và giải trình ý kiến kiểm toán ngoại trừ tại BCTC soát xét bán niên năm 2023 đã được công bố thông tin đại chúng.

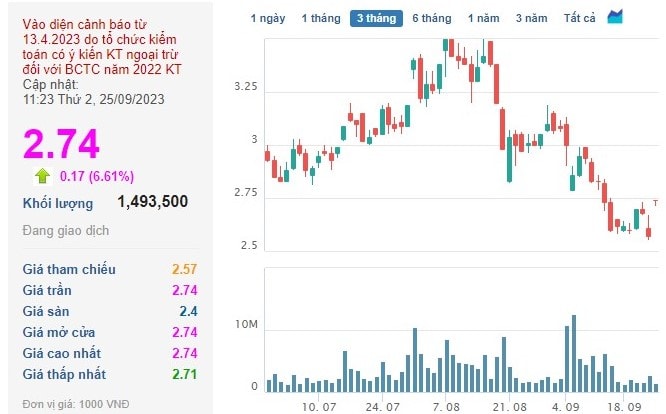

Ngay sau khi thông tin đã thu hồi được khoản nợ khó đòi hơn 422 tỷ đồng được công bố, trong phiên giao dịch sáng nay, ngày 25/9, cổ phiếu DLG tăng trần lên mức giá 2.740 đồng/cổ phiếu.

Riêng những vấn đề tồn tại ảnh hưởng đến khả năng hoạt động liên tục từ năm 2022 đến nay, Công ty đang từng bước khắc phục những vấn đề tồn tại đảm bảo tình hình hoạt động sản xuất kinh doanh hoạt động liên tục và ổn định, tăng trưởng và lợi nhuận sau thuế thu nhập doanh nghiệp của 6 tháng đầu năm 2023 với khoản lãi hơn 34,4 tỷ đồng.

Liên quan đến ý kiến ngoại trừ, ngày 17/7/2023 Công ty đã thực hiện ký Hợp đồng thuê đơn vị thẩm định giá tài sản độc lập để định giá lại toàn bộ tài sản đảm bảo của Công ty và bên thứ ba để xác định giá trị tài sản đảm bảo dư nợ vay ngân hàng, Công ty đã cung cấp Hợp đồng cho đơn vị kiểm toán.

“Trong năm 2023, sau khi có kết quả chứng thư thẩm định giá tài sản, Công ty sẽ cung cấp bằng chứng thích hợp để xác định giá trị của các tài sản đảm bảo, tài sản được bảo lãnh cho kiểm toán để khẳng định khoản vay của Công ty được đảm bảo bằng tài sản, có khả năng trả nợ và hoạt động liên tục”, lãnh đạo DLG nêu trong văn bản giải trình.

Cũng liên quan đến các khoản nợ, ngày 29/7/2023, DLG đã nhận được Thông báo của TAND tỉnh Gia Lai về việc thụ lý đơn yêu cầu mở thủ tục phá sản đối với DLG của Công ty CP Lilama 45.3 (HNX: L43).

Về vấn đề này, lãnh đạo DLG cho biết, hiện nay, doanh nghiệp đang gặp khó khăn về tài chính tạm thời do ảnh hưởng bởi dịch COVID-19 từ năm 2020 - 2023, khủng hoảng kinh tế toàn cầu, lạm phát gia tăng do xung đột Nga - Ukraine kéo dài chưa hồi kết.

Bên cạnh đó, ở trong nước, chính sách tiền tệ thắt chặt, lãi suất ngân hàng tăng cao, việc tiếp cận vốn khó khăn. Tuy nhiên, Công ty đang khắc phục và tổ chức sản xuất kinh doanh bình thường, giải quyết công ăn việc làm cho người lao động, nộp ngân sách đầy đủ và có trách nhiệm với cổ đông, nhà đầu tư và khách hàng.

Lãnh đạo DLG cho rằng, công ty không bị mất khả năng thanh toán và có tổng tài sản gần 6.000 tỷ đồng; nguồn tài chính đủ khả năng trả nợ cho các đối tác, khách hàng, ngân hàng từ hoạt động sản xuất kinh doanh cũng như công nợ phải thu từ các đối tác.

“Khoản nợ của L43 rất nhỏ, chiếm chưa đến 0.3% tổng tài sản của Công ty, hoàn toàn nằm trong khả năng thanh toán của Công ty, do đó, Công ty không thuộc đối tượng phải áp dụng Luật Phá sản”, lãnh đạo DLG khẳng định. Đồng thời, lãnh đạo DLG cũng cho biết, đã làm việc, đưa ra lộ trình trả nợ và sẵn sàng trả nợ cho L43 sau khi hai bên thống nhất lộ trình thanh toán, nhưng phía L43 chưa đồng ý.

Có thể bạn quan tâm

Vì sao Đức Long Gia Lai bị yêu cầu mở thủ tục phá sản?

04:00, 06/09/2023

Đức Long Gia Lai liệu có “hụt hơi” với trang trại bò?

11:21, 30/09/2020

Đức Long Gia Lai “đuối sức”

11:01, 11/05/2019

Vì sao DLG bị kiểm toán ý kiến về khả năng hoạt động liên tục?

04:30, 18/09/2021

DLG có nguy cơ bị thâu tóm?

11:15, 22/04/2021