Tài chính doanh nghiệp

CEO MSN: Cải thiện tỷ lệ nợ, đảm bảo bảng cân đối kế toán khỏe mạnh

Theo Tổng Giám đốc Danny Lê, Masan Group sẽ có chiến lược và quyết định phù hợp để cải thiện tiền mặt hơn nữa và đảm bảo bảng cân đối kế toán khỏe mạnh so với chuẩn chung.

>>> 9 tháng năm 2023, Masan đạt doanh thu thuần 57.470 tỷ đồng

Chia sẻ cùng một số đại diện quỹ đầu tư, công ty chứng khoán... tại buổi "Community Day" cập nhật về kết quả kinh doanh quý 3/2023 của CTCP Tập đoàn Masan (Masan Group, HoSE: MSN) cùng kết quả của các thành viên, ông Danny Lê - Tổng Giám đốc - cho biết, về kế hoạch kinh doanh quý 4/2023, Masan rất tự tin.

Lạc quan với kế hoạch kinh doanh quý 4/2023

Theo đó, Masan Consumer (MCH) có kỳ vọng sẽ tiếp tục tăng trưởng lợi nhuận 2 chữ số; tăng trưởng của WinCommerce (WCM) là khoảng 5-10% tùy mỗi cửa hàng, Phúc Long Heritage (PLH) tăng nhẹ và Masan MEATLife (MML) dự kiến tiếp tục có đà tăng trưởng đặc biệt là cải thiện biên lợi nhuận tỷ lệ thịt chế biến và thịt mát sẽ nâng lên thành 50:50, Masan High-Tech Materials (MHT) cũng sẽ tiếp tục để tiết giảm chi phí và có tăng trưởng so với năm ngoái.

Ban Lãnh đạo Masan Group chia sẻ kết quả kinh doanh các mục tiêu, chiến lược quý 4/2023

"Việc cải thiện tỷ lệ nợ/ EBITDA (Nợ/ Thu nhập trước lãi vay, thuế, chi phí khấu hao) của Masan giúp chúng tôi rất tự tin để vận hành và thúc đẩy hiện tại đạt tới các mục tiêu", ông Danny Lê cho biết.

Masan Group trước đó, đã có công bố báo cáo tài chính quý 3/2023 và nêu rõ các mục tiêu khá cụ thể với từng "trụ cột" đóng góp cho hoạt động của Tập đoàn đa ngành thời gian tới, bao gồm:

The CrownX: WCM của The CrownX có kế hoạch nâng cao năng suất bán hàng, cải thiện mức tăng trưởng LFL (Life for Life - thước đo phổ biến chỉ hiệu suất giao dịch của các nhà bán lẻ) để đạt mức doanh thu trên mỗi cửa hàng về mức của quý 4/2022 và đặt mục tiêu đạt EBIT dương trong quý 4/2023.

MCH tiếp tục tập trung cải tiến, đổi mới cho sản phẩm đồ uống, HPC (chăm sóc cá nhân và gia đình) và thực phẩm tiện lợi để thúc đẩy tăng trưởng trong quý 4/2023, đóng vai trò là động lực tăng trưởng mạnh mẽ cho năm 2024. PLH đặt mục tiêu mở mới 11 cửa hàng trong quý 4/2023 và cải thiện doanh số trên mỗi cửa hàng về mức tương tự trong quý 4/2022.

MML cũng kỳ vọng cải thiện doanh số bán hàng hàng ngày tại mỗi điểm bán WCM từ 1,6 triệu đồng lên 2 triệu đồng bằng cách tập trung vào chiến lược giá linh hoạt để cải thiện doanh số các mặt hàng bán chậm, lập kế hoạch tích hợp với WCM để phân phối đúng chủng loại sản phẩm đến đúng cửa hàng. Bên cạnh đó, MML sẽ tiếp tục nâng cao trải nghiệm thương hiệu - là điểm đến mua thịt tại các điểm bán của WCM bằng cách triển khai các quầy Meat Corner tại một số địa điểm, giúp nâng cao khả năng hiển thị và trải nghiệm khách hàng cho các sản phẩm MEATDeli. MML sẽ kiểm soát chi phí chặt chẽ để thích nghi với các điều kiện thị trường.

>>>Masan hướng đến doanh thu 100.000 tỷ nhờ 3 động lực tăng trưởng

MHT đặt mục tiêu tăng sản lượng bán ra với động thái chủ động xây dựng sổ nhu cầu khách hàng khi nền kinh tế toàn cầu đang dần hồi phục và sẽ bán bớt lượng đồng tồn kho (đặt mục tiêu bán 18.000 dmt trong quý 4/2023). MHT cũng sẽ tiếp tục thực hiện các hoạt động tối ưu chi phí trong vận hành và thu mua, tìm kiếm các giải pháp chiến lược khác nhau để giảm nợ cũng như giải quyết các vấn đề liên quan đến hoạt động nổ mìn với nhà thầu.

Song song với đó, để hiện thực hóa chiến lược công nghệ tiêu dùng, Công ty sẽ tiếp tục đầu tư vào các phát kiến dựa trên thế mạnh của hệ sinh thái tiêu dùng bán lẻ toàn diện như chương trình hội viên và hệ thống logistics.

Cần phải nói thêm rằng các mục tiêu kinh doanh triển vọng trên được đặt trên nền tảng kết quả kinh doanh quý 3/2023 của Masan Group, hợp nhất từ các thành viên, ghi nhận tích cực.

Doanh thu thuần trong quý 3 của Masan đạt 20.155 tỷ đồng, tăng 3,2% so với cùng kỳ. Lợi nhuận gộp đạt 5.940 tỷ đồng, tăng 9,5%, biên lợi nhuận gộp cải thiện lên 29,5% so với 27,8% của quý 3/2022.

Masan lãi sau thuế 486 tỷ đồng, giảm 42,3%. Nếu loại trừ đi tác động của tỷ giá, Masan lãi 983 tỷ trong quý 3, tăng 37,2% so với cùng kỳ. Lũy kế 9 tháng, doanh thu thuần của Masan Group đạt 57.470 tỷ đồng, tăng 3,5% so với cùng kỳ năm ngoái, lợi nhuận sau thuế đạt 1.353 tỷ đồng, giảm 65,8%.

Cùng với kết quả kinh doanh tích cực, những nỗ lực theo đổi của các thành viên Masan để thích ứng với thị trường và bám sát triết lý "doing well by doing good” cũng đang có thuận lợi với những chuyển động tích cực hơn của thị trường, người tiêu dùng và tín hiệu tốt từ kinh tế vĩ mô.

Ông Michael H. Nguyen - Phó Tổng Giám đốc Masan Group - nhận định, tâm lý thắt chặt hầu bao của người tiêu dùng trong nước có thể nói đã chạm đáy vào cuối quý 2/2023.

"Khó khăn đã khiến người tiêu dùng thắt chặt hầu bao, có các thay đổi trong tâm lý tác động đến hành vi tiêu dùng như quan tâm đến các sản phẩm giảm giá, khuyến mãi, các sản phẩm có bao bì cỡ lớn, tìm kiếm các mặt giảm giá, mua sỉ, giảm ăn uống và thay vào đó nấu ăn ở nhà, giảm tiêu thụ các sản phẩm không thiết yếu.v.v.

Trong môi trường như vậy, các tăng trưởng của chúng tôi, của WCM, MCH, PHT... và với các ngành hàng chính là rất đáng khích lệ. Đặc biệt, nếu không tính hệ quả của Covid-19 thì WCM đã có 2 quý đạt lợi nhuận dương. Từ quý 3 trở đi, tâm lý tiêu dùng đã phục hồi, nhà đầu tư, doanh nghiệp... đã tiếp tục mạnh dạn đầu tư hơn và dự kiến các yếu tố tích cực này sẽ còn cải thiện trong quý 4/2023", Phó Tổng Giám đốc Masan Group cho biết.

Giảm đòn bẩy tài chính, cải thiện hệ số nợ/ EBITDA

Liên quan đến việc xuất hiện một số tin đồn về việc SK Group có thể thoái vốn khỏi Masan cũng như Bain Capital - nhà đầu tư mới có thể thực hiện hedging cho các giao dịch trái phiếu hoán đổi, điều này đẩy cổ phiếu MSN giảm sàn xuống thấp nhất 2 năm; ông Danny Lê khẳng định, trong bối cảnh kinh tế khó khăn, Masan là công ty hiếm hoi trên thị trường thu hút thành công vốn đầu tư nước ngoài trong thời gian gần đây.

MSN đang giảm nợ trái phiếu đáng kể và có tiền mặt và các khoản tương đương tiền cao

Đối với khoản đầu tư vốn cổ phần của Bain Capital vào Masan Group (hiện đã giải ngân 200 triệu USD), có thể tăng lên 500 triệu USD. Số tiền thu được từ giao dịch này sẽ giúp giảm đòn bẩy tài chính, tối ưu bảng cân đối kế toán của Công ty. Masan đặt mục tiêu đạt tỷ lệ Nợ ròng trên EBITDA ≤ 3,5x.

Đây thuần túy là giao dịch vốn đầu tư cổ phần, không có cơ cấu phòng vệ giá hoặc vay cổ phiếu MSN dẫn đến việc bán cổ phiếu MSN ra thị trường vào ngày phát hành. Cấu trúc của khoản đầu tư trên được thiết kế nhằm đảm bảo các lợi ích của cổ đông hiện hữu của MSN.

Tương tự, SK Group là đối tác dài hạn của Masan Group. Trên tinh thần đó, đối với phần vốn sở hữu của SK Group tại Masan, đôi bên đã thống nhất hợp tác cùng nhau để triển khai một lộ trình nhiều năm giúp tối đa hóa giá trị cho cổ đông của cả hai doanh nghiệp.

"SK đồng quan điểm với Masan về việc đề cao "tiền mặt là trên hết" trong bối cảnh hiện nay; cũng như đề cao định giá, các giá trị của công ty. SK đầu tư 1,5 tỷ USD ở nhiều mảng hoạt động khác nhau và trong tương lai gần sẽ có những công bố chia sẻ", ông Danny Lê cho biết thêm.

Ngoài ra, theo Tổng Giám đốc Tập đoàn Masan, Masan sẽ tiếp tục tích cực tìm kiếm các giải pháp khác nhau trên thị trường vốn để kéo dài thời gian đáo hạn nợ, cải thiện lãi suất và gia tăng lợi nhuận thông qua việc giảm đòn bẩy tài chính.

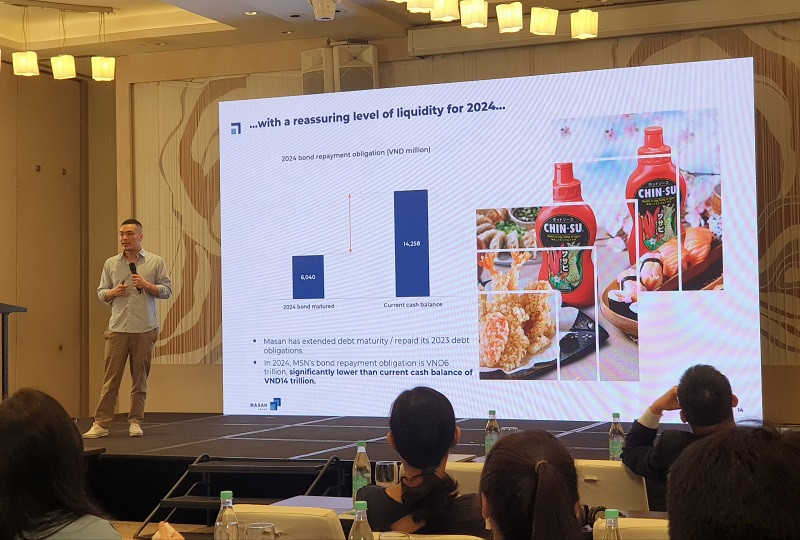

"Hiện nay, tỷ lệ nợ/ EBITDA của Masan đang tích cực cải thiện. Ngoài việc tăng giá trị giao dịch với Bain, có thể sẽ có một số tài sản ngắn hạn nhưng chưa phải cốt lõi của tập đoàn, thì Masan sẽ có quyết định phù hợp để cải thiện tiền mặt hơn nữa, đảm bảo bảng cân đối kế toán khỏe mạnh so với chuẩn chung. Masan khẳng định tiền mặt và tương đương của Tập đoàn vẫn khỏe. Thị trường vốn đang có các vấn đề trái phiếu đáo hạn, tuy nhiên năm 2023 Masan đã hoàn tất thanh toán đầy đủ nghĩa vụ nợ đáo hạn. Năm 2024, Masan chỉ có khoảng 6.000 tỷ trái phiếu đáo hạn, trong khi đó chúng ta có tiền mặt gấp hơn 2 lần. Chúng tôi có chính sách để phân bổ tiền mặt và nợ giữa các Cty con. Sau khi trả một khoản nợ vào năm sau, thanh khoản ở Tập đoàn vẫn rất dồi dào", ông Danny Lê khẳng định với các tổ chức đầu tư.

Tại cuối quý 3/2024, Masan Group ghi nhận số dư tiền mặt hợp nhất, bao gồm tiền mặt và các khoản tương đương tiền, là 14.258 tỷ đồng.

Với câu hỏi về việc bao giờ IPO "gà đẻ trứng vàng" The CrownX, đại diện Masan cho biết, hiện đang làm việc với một số bên tư vấn.

"Lần trước chúng tôi dự kiến cột mốc 2025 là phù hợp để có thể IPO bởi chúng ta cần thêm 1 năm nữa (2024) để tăng trưởng tốt, mạnh mẽ, đạt được sự công nhận tốt hơn của thị trường. Tuy nhiên, khi thực hiện khoảng 600 triệu USD, chúng ta càng xác định bên cạnh sự đóng góp của Công ty hàng tiêu dùng, thì tỷ lệ đóng góp của Công ty bán lẻ cũng ngày càng tốt hơn. Theo đó, The CrownX vẫn sẽ được quan tâm và đặt vấn đề về thời điểm niêm yết. Chúng tôi sẽ lựa chọn thời điểm niêm yết tốt nhất với giá trị Công ty", Phó Tổng Giám đốc Masan, ông Michael H. Nguyen, nói.

Có thể bạn quan tâm

Ngân hàng tăng tốc phát hành trái phiếu để tăng huy động vốn

17:10, 29/10/2023

Country Garden sắp "đại phẫu" khi vỡ nợ trái phiếu quốc tế

05:20, 26/10/2023

Thị trường trái phiếu ấm trở lại: Hết thời chọn lãi suất cao để đầu tư

10:27, 23/10/2023

Vietcap được chấp thuận thành viên giao dịch trái phiếu doanh nghiệp riêng lẻ

10:00, 13/10/2023