Tài chính doanh nghiệp

HHV thành bại tại nguồn vốn

Công ty CP Đầu tư hạ tầng giao thông Đèo Cả (HoSE: HHV) được dự báo “ăn nên làm ra” trong năm nay, song lại đối mặt rủi ro về các phương án tài chính cho dự án.

>>>CTCP Đầu tư Hạ tầng Giao thông Đèo Cả chính thức niêm yết trên HoSE

HHV đang là một trong những doanh nghiệp đầu tư thi công các dự án hạ tầng lớn nhất trên thị trường Việt Nam.

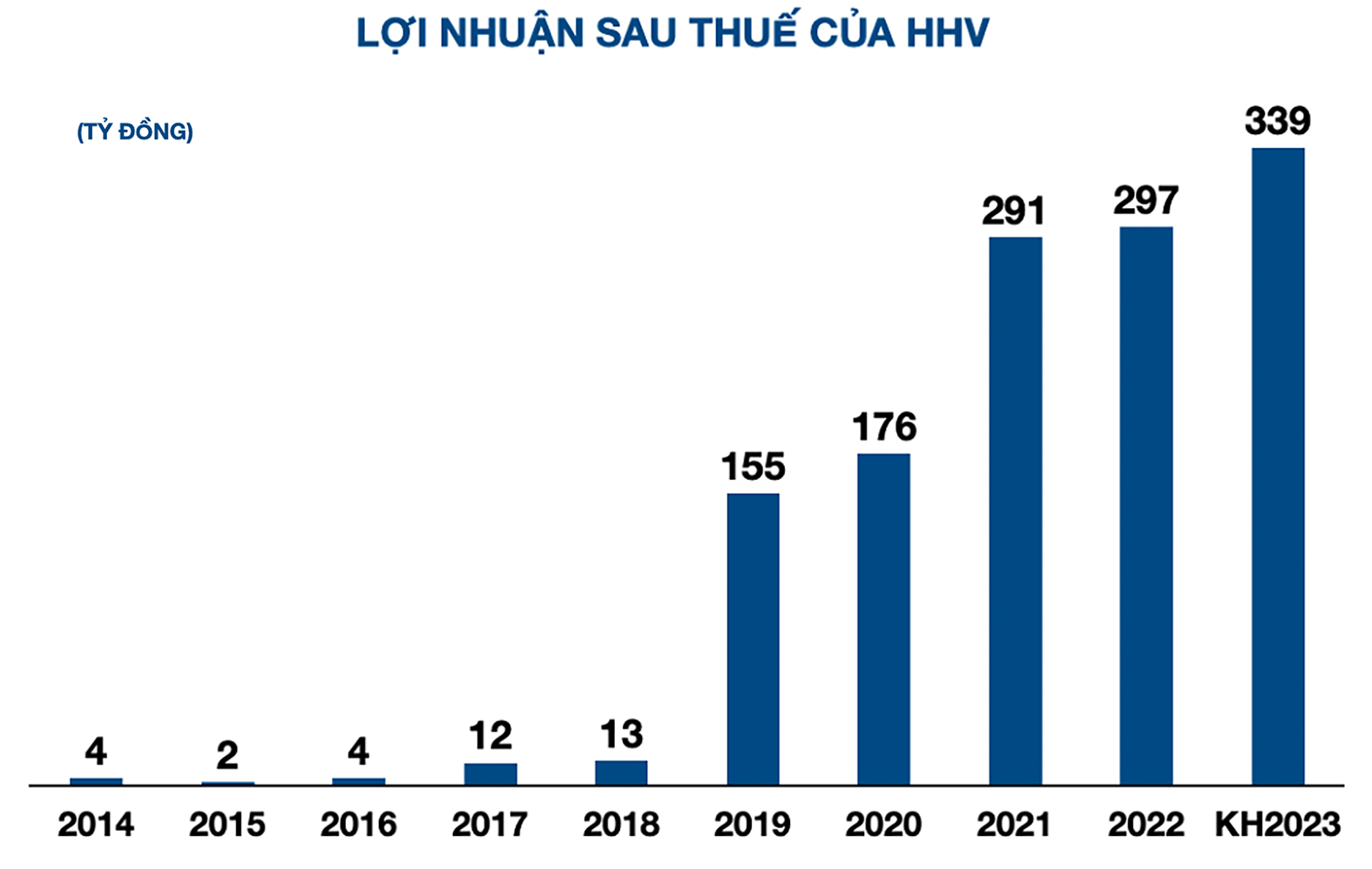

Lợi nhuận sau thuế của HHV

Tăng trưởng nhờ đầu tư công

HHV có 2 mảng hoạt động lớn, là đầu tư BOT và xây lắp dự án hạ tầng, mang lại doanh thu và lợi nhuận lớn cho công ty, khi nhu cầu đầu tư công vẫn tiếp tục tăng và lưu lượng xe tăng góp phần tăng thu phí.

Trong quý 3/2023, HHV ghi nhận doanh thu và lợi nhuận sau thuế đạt lần lượt 674 tỷ đồng, tăng 20% và 101 tỷ đồng, 38% so với cùng kỳ năm trước. Trong đó, mảng xây lắp có doanh thu và lợi nhuận gộp đạt lần lượt 271 tỷ đồng, tăng 74% và 32 tỷ đồng, tăng 433% so với cùng kỳ năm ngoái, nhờ HHV liên tục trúng thầu và thi công nhiều dự án lớn như cao tốc Quảng Ngãi – Hoài Nhơn, Cam Lâm – Vĩnh Hảo, đường ven biển Bình Định và nâng cấp mở rộng đèo Prenn.

Mảng đầu tư BOT có doanh thu và lợi nhuận gộp với mức tăng trưởng thấp hơn, đạt lần lượt 391 tỷ đồng, tăng 2% và 260 tỷ đồng, tăng 8% so với cùng kỳ năm ngoái.

Lũy kế 9 tháng đầu năm nay, HHV ghi nhận tổng doanh thu thuần 1.825 tỷ đồng và lãi ròng 268 tỷ đồng, lần lượt tăng 23% và tăng 26% so với cùng kỳ năm 2022. Như vậy, HHV đã hoàn thành 74% mục tiêu doanh thu và 91% mục tiêu lãi ròng cả năm nay.

Rủi ro tài chính dự án

Với vai trò là nhà đầu tư/ thi công BOT lớn của Việt Nam, các dự án mà HHV tham gia luôn đòi hỏi nguồn vốn lớn. Trong đó, BOT theo phương thức hợp tác công tư (PPP) được các chuyên gia nhận định là “mỡ nó rán nó” - có nguồn vốn phê duyệt từ ngân sách, song song là vốn vay/ đối ứng để triển khai. Với các dự án lớn, thông thường tổng tài sản doanh nghiệp “nở ra”, đi cùng là nợ vay cao; và nguồn thu tuy ổn định, nhưng vòng đời nguồn thu dự án lại kéo rất dài.

Nhận định của giới chuyên gia, với tỷ lệ nợ vay/ tổng tài sản cao hơn 55% tại cuối quý 3/2023, thì kết quả kinh doanh của HHV không chỉ bị tác động bởi chi phí lãi vay, mà còn có những rủi ro nhất định nếu nguồn vốn vay bị nghẽn mạch.

Một ví dụ vào 2022 cho thấy, Bộ GTVT từng phải có công văn gửi VietinBank về việc xử lý một số khó khăn, vướng mắc liên quan tới phương án tài chính dự án hầm đường bộ của HHV, qua đó đề nghị ngân hàng không chuyển nhóm nợ, tiếp tục xử lý giải ngân cho HHV thực hiện công trình giao thông trọng điểm quốc gia (hầm đường bộ Hải Vân 2).

Trở lại với thực tế hiện nay, mặc dù Chủ tịch HHV - ông Hồ Minh Hoàng - nhấn mạnh trong một sự kiện là “vì HHV làm trong ngành đặc thù là hạ tầng và dự án luôn có tổng mức đầu tư lớn, nên tỷ lệ dư nợ cao là hết sức bình thường. Đầu tư dịch vụ công là đầu tư lớn tiền và thu bạc cắc nhưng dài hơi, khác với đầu tư thương mại…. Hơn nữa, chúng tôi đã có những phương án trả nợ bền vững cho tất cả các khoản vay”, nhưng một số dự án của Công ty vẫn đang phải chờ tháo gỡ, như Bộ GTVT đã yêu cầu bỏ 2 trạm thu phí La Sơn – Túy Loan và Nam Hải Vân khiến dự án Đèo Cả bị thất thu 485 tỷ đồng từ năm 2018-2023 và dự kiến giảm doanh thu thêm 9.574 tỷ đồng từ năm 2024-2045…, mà nếu không có kế hoạch phân bổ ngân sách được phê duyệt tới đây, hoạt động giải ngân chậm lại, HHV vẫn sẽ rơi vào thế bị động nguồn vốn.

Có thể bạn quan tâm

HHV loay hoay tăng vốn

02:30, 15/04/2023

Hoán đổi nợ ở HHV

05:00, 10/11/2019