24h

Rủ nhau “bùng nợ” online: Cần xử nghiêm để làm gương

“Thời gian gần đây, hàng loạt group được lập ra để chia sẻ cách thức trốn nợ, người trước mách nước cho người sau làm méo mó và tạo ra hệ lụy lớn cho cho thị trường cũng như các công ty tài chính…”.

Đây là chia sẻ của ông Lê Quốc Ninh - Tổng Giám đốc Công ty Tài chính Mcredit xung quanh câu chuyện các group (hội nhóm) được lập tràn lan trên mạng xã hội mách nhau cách thức bùng nợ, trốn nợ khiến loạt công ty tài chính tiêu dùng chính thống lao đao.

Theo ông Lê Quốc Ninh, có hai lý do chính dẫn tới tình trạng rủ nhau bùng nợ đó là việc các công ty tài chính bị đánh đồng với các tổ chức tín dụng đen và khách hàng cố tình bùng nợ. Đáng lo ngại hơn, việc bùng nổ các app cho vay tiêu dùng giả danh các công ty tài chính khiến cho góc nhìn của nhiều người đối với các công ty tài chính được cấp phép trở nên méo mó.

>>Vay tiền qua App (Bài 4): "Lật tẩy" kẻ đứng sau các App “đen”

Hàng loạt group được lập ra để chia sẻ cách thức trốn nợ, người trước mách nước cho người sau làm méo mó và tạo ra hệ lụy lớn cho cho thị trường cũng như các công ty tài chính. Ảnh minh họa

Trước đó, như Diễn đàn Doanh nghiệp đã thông tin, Hiệp hội Ngân hàng Việt Nam (VNBA) cho biết, các công ty tài chính tiêu dùng thời gian qua gặp rất nhiều khó khăn trong hoạt động kinh doanh, nhất là trong hoạt động thu nợ trước thực trạng bùng nợ ngày càng gia tăng. Thậm chí nhiều đối tượng có hành vi thách thức, đe dọa cán bộ thu hồi nợ khi bị nhắc nợ. “Việc này dẫn đến tỉ lệ khách vay không trả nợ ngày càng cao. Trong khi đó, chế tài với những khách hàng này chưa có và việc khởi kiện lại khó thực hiện với các khoản nợ giá trị thấp” – đại diện VNBA nêu thực tế.

Đại diện Hiệp hội Ngân hàng Việt Nam cũng cho rằng, việc khách hàng bùng nợ tràn lan gây tác động xấu tới thị trường. Cụ thể, các công ty tài chính tiêu dùng buộc phải tăng chi phí cho hoạt động nhắc nợ, đòi nợ bao gồm vận hành, nhân lực và chi phí pháp lý.

Ngoài ra, theo quy định của cơ quan quản lý, các tổ chức cho vay bắt buộc phải trích lập dự phòng theo tình hình nợ xấu thực tế, làm ảnh hưởng đến khả năng tăng trưởng kinh doanh. Hậu quả là lãi suất cho vay bắt buộc phải được điều chỉnh tăng, qua đó tác động trực tiếp đến người vay tiền chân chính.

“Đây là hiện tượng đáng báo động, rất nguy hiểm ảnh hưởng đến an toàn hệ thống công ty tài chính tiêu dùng và ảnh hưởng trực tiếp đến người dân. Các công ty tài chính tiêu dùng hoang mang lo sợ, không dám mở rộng cho vay nữa, dẫn đến người dân có thu nhập thấp, có hoàn cảnh khó khăn không thể tiếp cận được vốn vay từ công ty tài chính tiêu dùng nên đành vay tín dụng đen. Minh chứng là hiện nay dư nợ 16 công ty tài chính tiêu dùng trên còn hơn 135.000 tỉ đồng, giảm khoảng 15.000 tỉ đồng so với cuối năm 2022” - đại diện VNBA nêu.

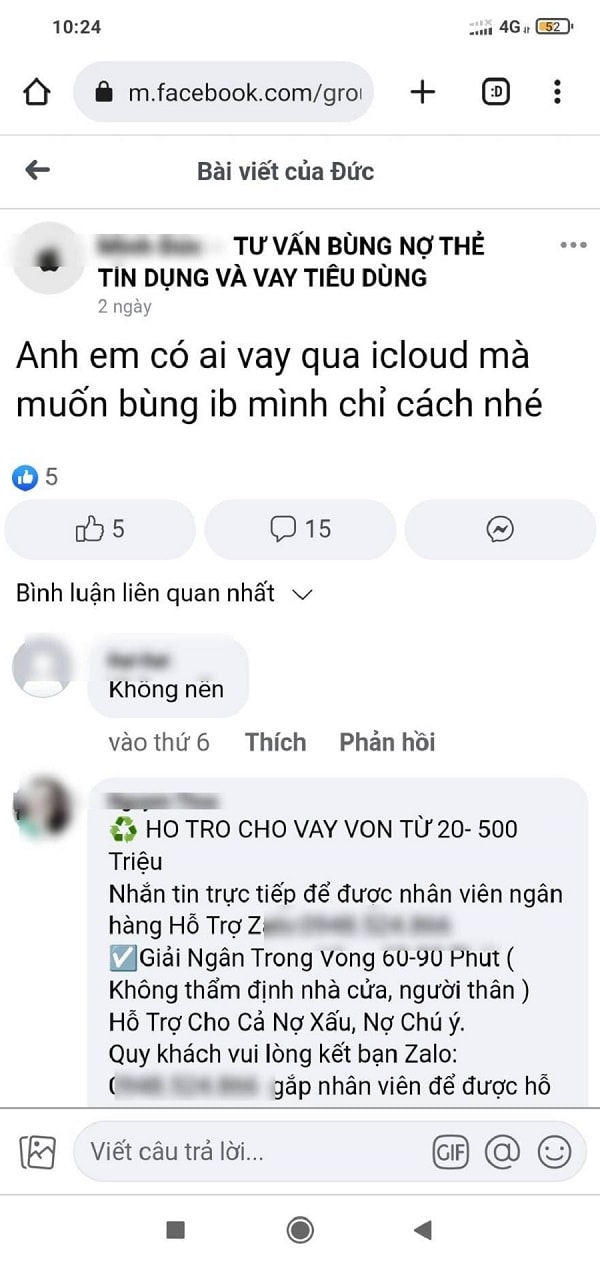

Chia sẻ xung quanh vấn đề này, các chuyên gia cho rằng đây là một thực trạng đáng buồn của xã hội. Nguy hiểm hơn là đã và đang có rất nhiều người tham gia các hội nhóm này để tìm hiểu, dò hỏi kinh nghiệm "bùng" nợ nhằm chiếm đoạt tài sản của các tổ chức tín dụng.

Đáng lo ngại hơn, theo chia sẻ tại các nhóm này là hướng dẫn làm CMND/CCCD giả, nhận “cày” ứng dụng vay tiền online, bán tài khoản Facebook ảo, bán danh bạ giả, nhận gọi điện trấn an người thân... Với CMND giả và danh bạ mới, người vay dễ dàng vay tiền mà không sợ bị ảnh hưởng đến gia đình, người thân. Cũng từ đó, ngày càng nhiều con nợ có ý định vay tiền qua app rồi "bùng" mà bất chấp những hệ lụy về sau như người thân, bạn bè bị làm phiền, đe dọa.

Mặt khác, bên trong các hội nhóm bày cách "bùng" nợ app cũng tiềm ẩn những chiêu trò để lừa bịp người nhẹ dạ. Đã có trường hợp do quá túng quẫn, nghe theo những lời... rồi mất tiền vì trả phí cho "dịch vụ tư vấn bùng app" mà không vay được đồng nào.

>>Vay tiền qua App (Bài 1): Nghìn lẻ một bẫy lừa

Chuyên gia cho rằng, các cơ quan chức năng nên xử nhiều vụ để làm gương. Ảnh minh họa

Chia sẻ dưới góc nhìn pháp lý, luật sư Trương Thanh Đức - Giám đốc Công ty Luật TNHH ANVI nhấn mạnh, “có vay, có trả”, công dân phải tôn trọng cam kết và tuân thủ pháp luật. Nếu vay mà cố tình không muốn trả, rủ nhau bùng nợ là vi phạm pháp luật.

Theo luật sư Trương Thanh Đức, ở Trung Quốc, những người như vậy sẽ bị hạn chế rất nhiều quyền lợi. Còn ở Việt Nam, với những trường hợp bùng nợ thì các công ty cho vay cũng không làm được gì cả, nếu có kiện ra tòa thì tiền nợ đòi được cũng không đủ để trả chi phí tố tụng. Cho nên những công ty cho vay nói chung và những cá nhân cho vay lẻ tẻ nói riêng rất ngại để cơ quan chức năng xử lý.

Hệ quả là nhiều người bùng nợ một cách ngang nhiên. Khi những người bùng nợ hùa với nhau, kích động nhiều người để cùng bùng nợ thì đây không còn là việc bội ước bình thường mà đó là vi phạm pháp luật.

Luật của Việt Nam đã quy định rất rõ về vấn đề này. Ví dụ tại Bộ luật Hình sự năm 2015 về tội lạm dụng tín nhiệm chiếm đoạt tài sản quy định: Những người vay, mượn, thuê tài sản của người khác hoặc nhận được tài sản của người khác bằng các hình thức hợp đồng rồi dùng thủ đoạn gian dối chiếm đoạt tài sản đó hoặc đến thời hạn trả lại tài sản mặc dù có điều kiện, khả năng nhưng cố tình không trả… là vi phạm pháp luật.

“Nhưng vấn đề là ai xử? Theo tôi, các cơ quan chức năng nên xử nhiều vụ để làm gương, đó là những người có khả năng trả nợ nhưng chây ì không trả. Đặc biệt là xử nặng những người kích động mọi người bùng nợ trên các hội nhóm. Khi các cơ quan chức năng tập trung sức lực, nhân sự cùng làm quyết liệt thì mới có thể ngăn chặn và chấm dứt được tình trạng này”, luật sư Trương Thanh Đức nêu quan điểm.

Có thể bạn quan tâm

Vay tiền qua App (Bài 4): "Lật tẩy" kẻ đứng sau các App “đen”

11:00, 02/12/2021

Vay tiền qua App (Bài 3): Hãi hùng những đòn “khủng bố”

11:10, 01/12/2021

Vay tiền qua App (Bài 2): “Vòng xoáy” không lối thoát

11:00, 29/11/2021

Vay tiền qua App (Bài 1): Nghìn lẻ một bẫy lừa

11:06, 25/11/2021