Thị trường

3 ngân hàng tại Mỹ sụp đổ và sự hoảng loạn: Góc nhìn cho bất động sản

Sự sụp đổ gần đây của một số ngân hàng vừa và nhỏ đã dấy lên những lo ngại về khả năng xảy ra khủng hoảng tài chính và thị trường bất động sản.

>>Minh bạch giao dịch bất động sản qua sàn

Vừa qua, Valley Bank (SVB), Signature Bank và Silvergate Bank, ba trong số 4,236 ngân hàng thương mại Mỹ được bảo trợ bởi Công ty Bảo hiểm Ký thác Liên bang Mỹ (FDIC) đã sụp đổ đã mang đến nhiều lo ngại. Tuy nhiên, công ty tư vấn bất động sản toàn cầu Cushman & Wakefield cho rằng sự việc này không đồng nghĩa với khủng hoảng. Và cũng không phải là sự lặp lại của cuộc Đại Khủng hoảng Tài chính (GFC).

Hệ thống tài chính đã vững vàng hơn

Theo chuyên gia Cushman & Wakefield, có một số điểm có thể so sánh giữa hai vụ việc. Bức tranh về một cuộc khủng hoảng vẫn chưa rõ ràng nhưng việc các cơ quan quản lý đang can thiệp sâu sẽ có khả năng giúp ngăn chặn hậu quả lan rộng.

Nhiều lo ngại về sự "rung lắc" thị trường bất động sản Mỹ sau khi 3 ngân hàng sụp đổ

Trong lịch sử ngành ngân hàng Mỹ, hai vụ ngân hàng phá sản SVB và Signature Bank đại diện cho cuộc sụp đổ lớn thứ hai và thứ ba (sau Washington Mutual). Tuy nhiên, tài sản của họ lần lượt là 209 tỷ USD và 118 tỷ USD, vẫn ít hơn nhiều so với các ngân hàng lớn nhất ở Mỹ khi mà bốn ngân hàng lớn nhất sở hữu hơn 9 nghìn tỷ USD.

Nhìn lại cuộc Đại khủng hoảng Tài chính trong lịch sử, ngay cả những ngân hàng lớn nhất cũng phải chịu áp lực. Nhưng lần này, thử thách cấp bách nhất lại tập trung ở những ngân hàng đa quốc gia.

Nền tảng kinh tế hiện tại mạnh mẽ hơn nhiều so với thời kỳ Đại khủng hoảng Tài chính khi làn sóng đầu tiên của ngành ngân hàng và phi ngân hàng bắt đầu. Thời điểm đó, Mỹ đã rơi vào suy thoái khi ngân hàng Lehman Brothers sụp đổ, Fed công bố đợt nới lỏng tiền tệ đầu tiên và tỷ lệ thất nghiệp đã tăng từ 4,7% lên 6,8%. Ở thời điểm hiện tại, Mỹ vẫn đang tạo ra việc làm và tỷ lệ thất nghiệp ở mức 3,6% tính đến tháng 2 năm 2023, gần mức thấp nhất mọi thời đại.

Mặt khác, hệ thống tài chính vững vàng hơn thời Đại khủng hoảng Tài chính. Trên thực tế, để đối phó với cuộc khủng hoảng tài chính toàn cầu, hệ thống ngân hàng đã trải qua những cuộc cải tổ lớn để điều tương tự sẽ không lặp lại. Các ngân hàng được vốn hóa nhiều hơn và được bảo vệ tốt hơn cho các tình huống xấu.

Cơ quan chính sách cũng đã có động thái phản ứng nhanh hơn thời Đại khủng hoảng Tài chính. Ngân hàng SVB chính thức sụp đổ vào ngày 10/3, và chỉ hai ngày sau đó, Bộ Tài chính và Cục Dự trữ Liên bang Mỹ đã thiết lập một cơ sở tín dụng khẩn cấp cho các ngân hàng gặp vấn đề về thanh khoản (được đặt tên là Cơ sở tài trợ có kỳ hạn cho ngân hàng), nhờ đó bảo vệ tất cả các khoản tiền gửi và cung cấp niềm tin ban đầu cho thị trường.

Chương trình lịch sử này, theo Fed công bố, sẽ xác lập lại cách các ngân hàng có thể đối mặt và giải quyết các cuộc khủng hoảng thanh khoản do rủi ro lãi suất gây ra. Hơn nữa, Công ty Bảo hiểm Ký thác Liên bang Mỹ (FDIC) đang tiến hành các hoạt động thanh lý bình thường, có trật tự, giống như trong bất kỳ vụ đổ vỡ nào khác.

Các vấn đề hiện tại mà một số ngân hàng phải đối mặt áp lực xuất phát từ rủi ro lãi suất đối với các tài sản giữ đến ngày đáo hạn, không liên quan đến hiệu quả của danh mục tín dụng hoặc dư nợ cho vay của họ.

Ngược lại, trong thời kỳ Đại khủng hoảng tài chính, các ngân hàng lại phải đối mặt với khủng hoảng tín dụng thông qua thị trường nợ lớn nhất và quan trọng nhất - đó là các khoản thế chấp nhà ở của hộ gia đình. Đây là hai thách thức rất khác nhau, với những nguyên nhân cơ bản rất khác nhau.

Trong khi chu kỳ tín dụng đang diễn ra và ở giai đoạn đầu, những thất bại gần đây của ba ngân hàng nói trên không liên quan gì đến tín dụng mà thay vào đó liên quan đến sự phân nhánh của môi trường lãi suất tăng và tác động đến giá trị trái phiếu và chứng khoán.

>>Giao dịch bất động sản phải qua sàn: Khó khả thi

Bình tĩnh quan sát

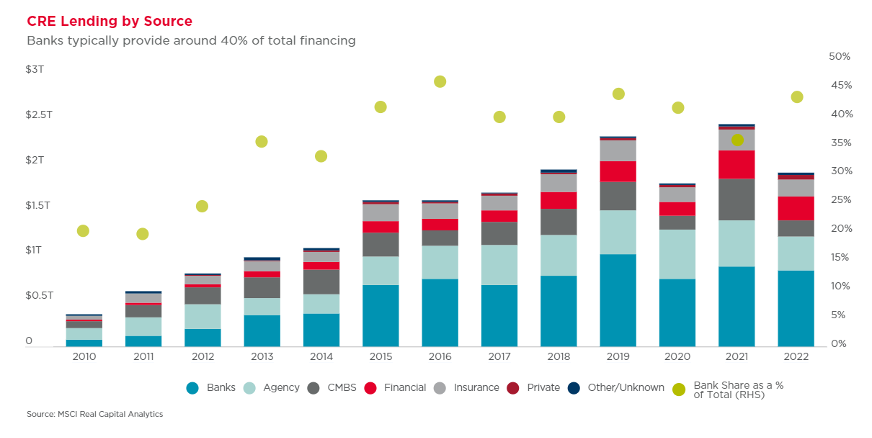

Cushman & Wakefield dự báo, các ngân hàng sẽ tiếp tục thắt chặt tín dụng cho vay nhằm đảm bảo giảm rủi ro về vốn. Bên cạnh những nguồn vốn khác, vốn cấp từ ngân hàng thường chiếm 40% tổng hoạt động cho vay bất động sản thương mại (trong biểu đồ bên dưới).

Chính vì vậy, khi ngân hàng thắt chặt khoản vay sẽ làm chậm các giao dịch bất động sản thương mại trong khu vực. Tuy nhiên, một môi trường cho vay nghiêm ngặt và thận trọng hơn sẽ tạo được môi trường đầu tư an toàn và lâu dài, hỗ trợ sự ổn định của kinh tế vĩ mô.

Cũng theo đơn vị này, quan sát không phải là chiến lược tệ nhất. "Khi chúng tôi đánh giá thị trường bất động sản thương mại trong bối cảnh các ngân hàng đổ vỡ, có những lý do để nhà đầu tư vừa lo ngại và vừa lạc quan, một cách thận trọng" - chuyên gia Cushman&Wakefield nói.

Tại Mỹ, tỷ lệ nợ quá hạn của chứng khoán bảo đảm bằng thế chấp thương mại (CMBS) tại Mỹ trong tháng 2 vẫn ở mức thấp, đạt 3,1%, thấp hơn so năm trước đó và thấp hơn nhiều so với mức 10,3% được quan sát trong Khủng hoảng tài chính toàn cầu (GFC).

Tỷ lệ cho vay trên giá trị hiện nay nằm trong khoảng 55-60% so với 70-80% trong GFC. Tỷ lệ bao phủ dịch vụ nợ vẫn rất lành mạnh, trung bình trong khoảng 2-2,5. Nói cách khác, nếu tỷ lệ của họ là cố định, chủ sở hữu thông thường có nhiều hơn gấp đôi thu nhập hoạt động ròng cần thiết để trả khoản thế chấp hàng tháng của họ. Kỳ vọng lạm phát vẫn rất thấp, được cố định dưới 2,5% - kỳ vọng trung bình trong khoảng thời gian 5 năm bắt đầu từ 5 năm kể từ ngày dữ liệu được báo cáo. Con số này phù hợp với tỷ lệ lạm phát mục tiêu của Fed.

Với góc độ lo ngại, có 1,1 nghìn tỷ USD vay thế chấp thương mại sẽ đáo hạn vào năm 2023 và 2024, tăng từ 750 tỷ USD từ hai năm trước. Bất chấp những nỗ lực giảm lãi suất gần đây, lãi suất dự kiến sẽ vẫn tăng (và cao hơn lãi suất của các khoản vay đáo hạn), điều này sẽ khiến việc tái cấp vốn trở nên khó khăn hơn khi các khoản vay đó đáo hạn trong hai năm tới.

Hơn nữa, trên hầu hết các lĩnh vực, các yếu tố cơ bản cho thuê bất động sản thương mại đang suy yếu. Thị trường văn phòng Mỹ vẫn còn gặp thử thách khi các công ty tiếp tục áp dụng các chiến lược làm việc từ xa cho nhân viên của họ khiến tỷ lệ trống văn phòng tăng và giá thuê giảm tốc.

"Ở giai đoạn này, bầu trời thị trường âm u, chứ không sụp đổ. Trong những khoảng thời gian như thế này, chúng tôi cho rằng việc các nhà đầu tư ‘án binh’ và theo dõi có thể là một chiến lược tốt, hơn là những phản ứng thái quá với các tiêu đề trên truyền thông" - các chuyên gia Cushman&Wakefield dự báo.

Có thể bạn quan tâm

“Phá băng” thị trường bất động sản

16:17, 16/03/2023

Thông tin tích cực từ việc điều chỉnh lãi suất lên thị trường bất động sản

08:00, 16/03/2023

Minh bạch giao dịch bất động sản qua sàn

15:33, 15/03/2023

Dự thảo Luật Đất đai (sửa đổi): Cần có quy định bắt buộc công chứng với hợp đồng bất động sản

03:00, 15/03/2023